SMM, 14 juillet :

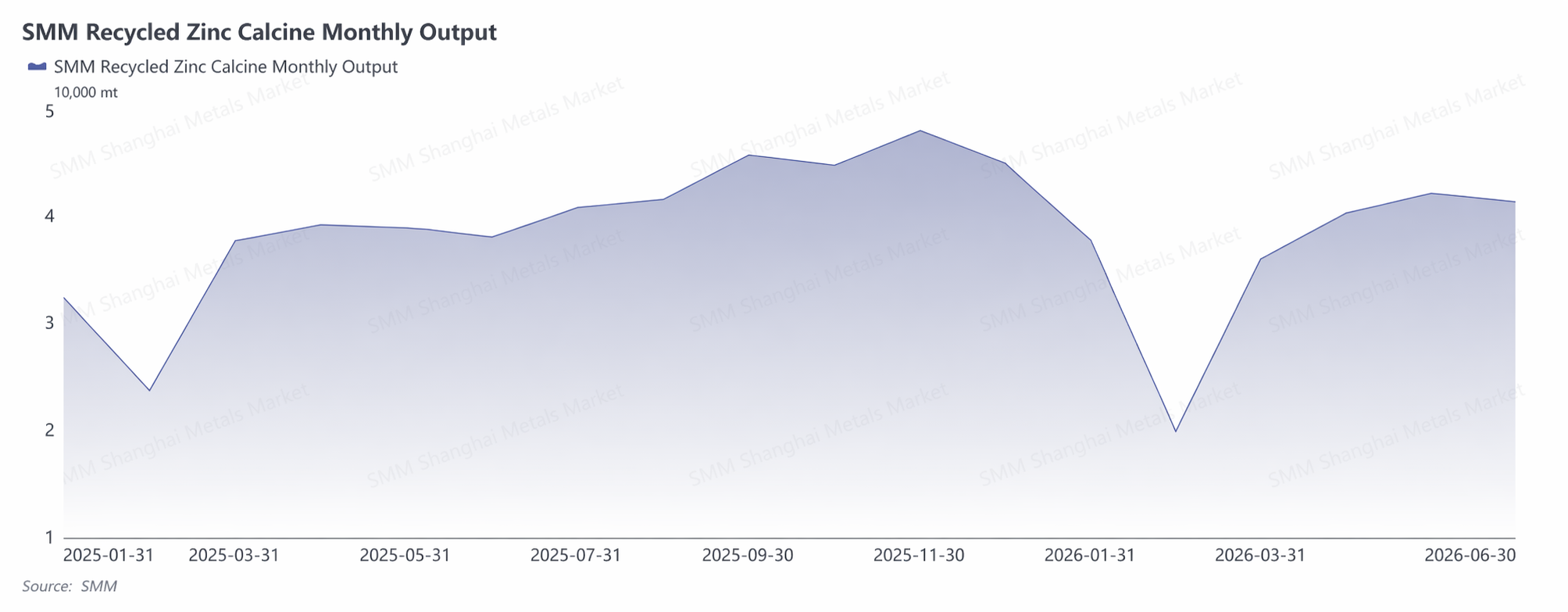

Au S1 2026, le marché du calciné de zinc s'est caractérisé par une offre de matières premières constamment tendue, une production qui s'est progressivement contractée et des TC qui ont d'abord augmenté avant de reculer.

Côté production, la production a d'abord baissé puis augmenté au premier trimestre en raison des congés du Nouvel An chinois, l'offre se redressant notablement en mars-avril avec la reprise des activités. De mai à juin, des problèmes de facturation ont réduit la circulation de matières premières recyclées et, conjugués à la hausse des coûts énergétiques comme le charbon, les marges des entreprises sont restées sous pression, entraînant une baisse de la volonté de produire. La production de juin a reculé à 41 300 tonnes métriques, resserrant à nouveau l'offre sur le marché.

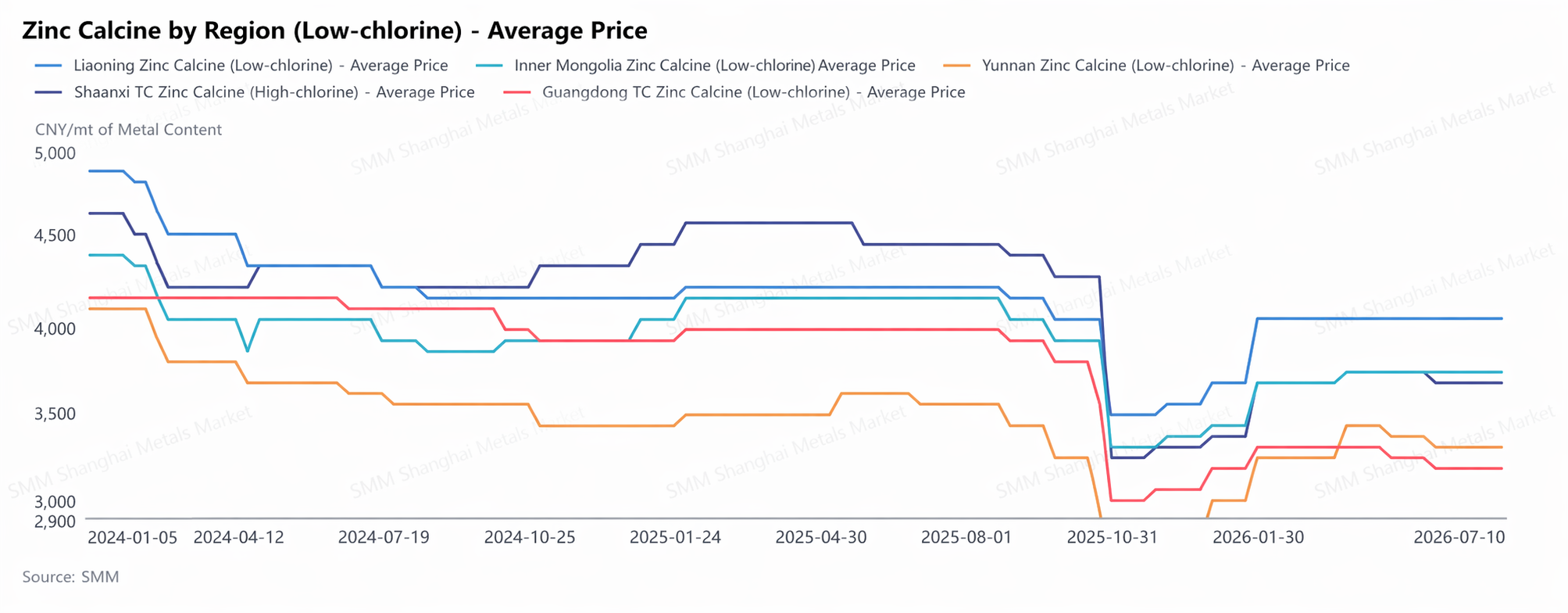

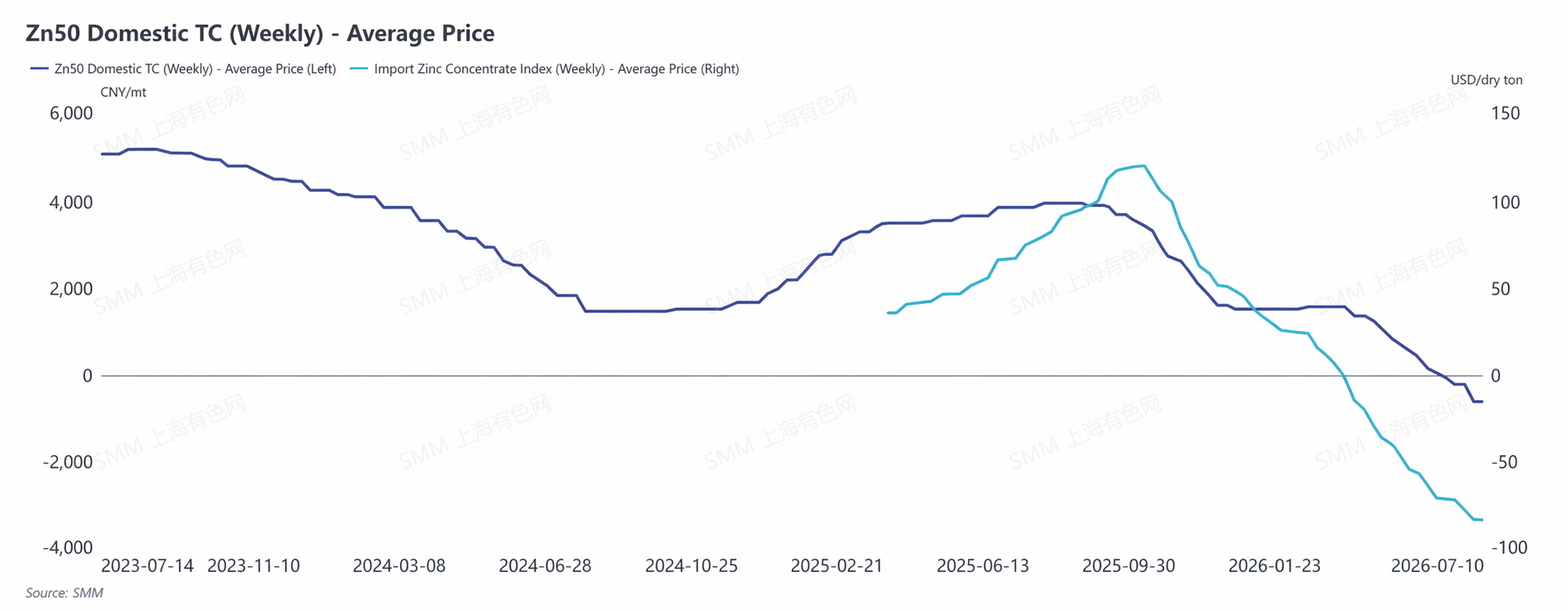

Côté prix, en début d'année, la demande a faibli avec l'arrêt des entreprises de zinc secondaire pendant le Nouvel An chinois, entraînant une hausse temporaire des TC du calciné de zinc. Avec la reprise des opérations en aval en mars-avril, les entreprises de zinc secondaire et certaines fonderies se sont réapprovisionnées, stimulant la demande de calciné de zinc et les TC se sont progressivement stabilisés. Après mai-juin, les problèmes de facturation ont augmenté les coûts d'approvisionnement, la liquidité du marché a diminué et les TC du concentré de zinc national sont restés constamment bas. Certaines fonderies ont accru leurs achats de calciné de zinc, soutenant des prix plus élevés et une légère baisse des TC. Cependant, la faiblesse des marges et l'augmentation des réductions de production chez les entreprises de zinc secondaire ont limité la poursuite du repli des TC, plafonnant le recul global.

Perspectives pour le S2 : le problème de facturation devrait rester difficile à résoudre à court terme, et la baisse des taux d'utilisation des aciéries resserrera davantage l'offre de matières premières. Les entreprises de calciné de zinc continueront de subir des pressions sur les coûts et les marges, et la production prévue devrait rester inférieure à celle de la même période l'année précédente.

Côté demande, si la morte-saison traditionnelle de la consommation affaiblira la demande des entreprises de zinc secondaire, les TC du concentré de zinc national restent bas, ce qui oblige certaines fonderies à continuer d'acheter du calciné de zinc comme matière première d'appoint, apportant un certain soutien au marché.

Dans l'ensemble, le schéma d'offre tendue de matières premières devrait persister au S2, les prix du calciné de zinc devraient encore bénéficier d'un certain soutien et les TC devraient légèrement fléchir. Cependant, limitée par la rentabilité des entreprises en aval, la marge de baisse supplémentaire reste faible, et le marché devrait poursuivre une lente tendance baissière avec des fluctuations latérales.

(Les informations ci-dessus sont basées sur la collecte de données de marché et une évaluation complète par l'équipe de recherche de SMM, et sont fournies à titre de référence uniquement. Cet article ne constitue pas un conseil direct en recherche d'investissement. Les clients doivent prendre des décisions prudentes et ne pas substituer leur jugement indépendant par ces informations. Toute décision prise par les clients est sans rapport avec SMM.)

![Premier semestre 2026 – Revue du calciné de zinc [Analyse SMM]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)

![Zinc du Guangdong : Le marché fait preuve d'un certain attentisme, les primes au comptant se consolident à des niveaux bas [Revue de midi SMM]](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)