T1 : Bras de fer géopolitique et macroéconomique, déstockage et constitution de stocks se consolident à des niveaux bas

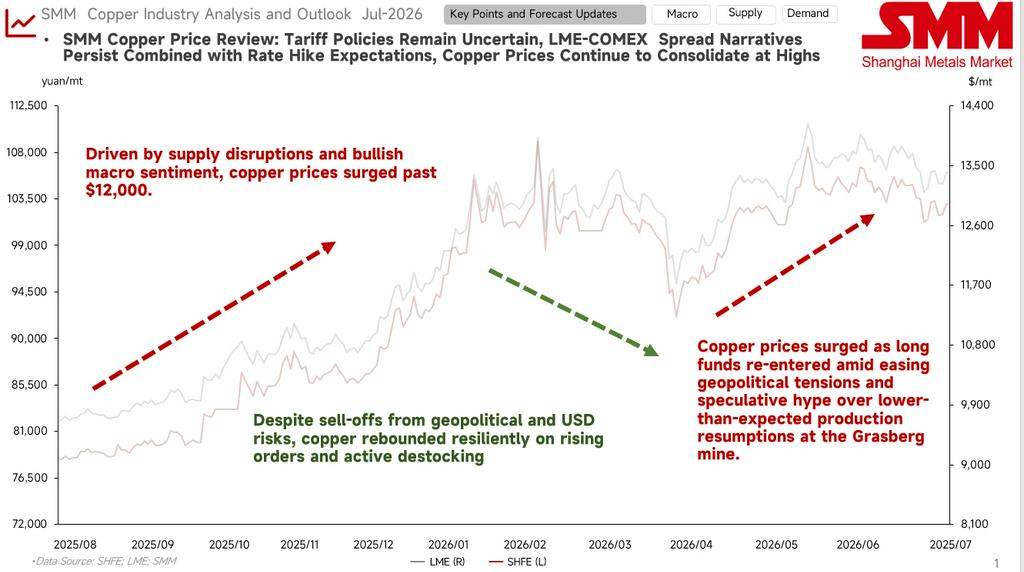

Chocs macroéconomiques et repli après une hausse rapide : Au début de l’année, les afflux de capitaux ont poussé les contrats à terme à franchir brièvement la barre des 110 000 yuans/tonne. La nomination de Warsh à la présidence de la Fed a ensuite renforcé les anticipations d’un dollar fort, ce qui a rapidement contraint les prix du cuivre à reculer sous pression.

Les fondamentaux ont apporté un soutien et une stabilisation à des niveaux bas : En fin de trimestre, l’indice du dollar s’est affaibli par rapport à ses sommets, et avec le lancement d’une vague de constitution de stocks en Chine et l’entrée des stocks sociaux de cathodes de cuivre dans une phase de déstockage rapide, les achats au comptant ont efficacement soutenu les prix.

T2 : Les perturbations de l’offre alimentent la hausse, les anticipations tarifaires dictent la consolidation à des niveaux élevés

Pénurie de minerai et percée impulsée par la dynamique : En avril, la logique de déstockage a persisté et les contrats à terme se sont maintenus au-dessus des 100 000 yuans/tonne. En mai, la reprise de la production à la mine de Grasberg a été inférieure aux attentes, ravivant le discours de contraction de l’offre de minerai et entraînant une hausse rapide des prix du cuivre.

Arbitrage LC et impasse entre acheteurs et vendeurs : En juin, la politique tarifaire américaine sur le cuivre étant toujours incertaine, l’anticipation du marché a provoqué un élargissement significatif de l’écart LC (COMEX-LME). Les fonds d’arbitrage transfrontaliers et les attentes de reconstitution des stocks sur le marché américain ont fourni un soutien à la baisse pour les contrats à terme. Cependant, avec le renforcement des anticipations de hausses de taux de la Fed plus tard dans l’année, et l’entrée de la Chine dans la saison creuse traditionnelle de consommation, une forte résistance à la hausse est apparue, et les prix se sont stabilisés à 103 000 yuans/tonne.

Le bras de fer actuel entre les positions longues et courtes sur le marché du cuivre est intense, avec une configuration générale de « soutien par le bas, résistance par le haut ».

Facteurs haussiers : Le ralentissement des créations d’emplois non agricoles aux États-Unis a légèrement atténué la pression macroéconomique ; les doutes sur les reprises de production minière et la reconstitution précoce des stocks déclenchée par l’incertitude tarifaire ont formé un plancher solide pour les prix du cuivre.

Facteurs baissiers : L’inflation persistante ravive les anticipations de hausses de taux ; alors que juillet marque l’entrée dans la saison creuse de consommation, les prix élevés freinent fortement la demande en aval dans les secteurs traditionnels, limitant le potentiel de hausse.

Sur la base des données fondamentales, les prix du cuivre au second semestre sont-ils « plus susceptibles de monter que de baisser » ?

Les perturbations de l’offre de minerai sont plus probables que les nouvelles capacités.

↓

La production mondiale de cathodes de cuivre continue d'augmenter, avec une forte demande d'expansion en Chine.

↓

La croissance de la demande de cuivre dans les secteurs émergents apporte un soutien, et la consommation traditionnelle prend le relais lorsque les prix du cuivre sont bas.

↓

Les déchets de cuivre restent globalement influencés par les politiques, le sentiment de vente dépendant des prix du cuivre.

Les perturbations minières sont fréquentes, et actuellement les TC/RC continuent de faiblir, atteignant à plusieurs reprises de nouveaux plus bas historiques ; les négociations de fin d'année sans Benchmark fixe ont empêché le marché de conserver des perspectives optimistes sur la situation de l'approvisionnement en minerai.

En 2025, la distribution de la production mondiale de cathodes de cuivre a continué de se concentrer en Chine. La capacité de fusion s'est davantage concentrée dans quelques régions, augmentant la concentration du secteur. En comparant les moyennes annuelles, la dispersion en 2026 est déjà inférieure à la moyenne triennale 2022-2025. En termes de variations de production, la nouvelle production de la Chine en 2026 devrait contribuer à une croissance de 704 kt, dépassant de loin les autres pays ; tandis que le Japon, la Corée du Sud, le Chili et d'autres affichent une croissance négative, en partie due à la transformation technologique d'installations vieillissantes ou à des contraintes d'approvisionnement en matières premières. La région de la RDC maintient un taux de croissance relativement élevé, avec une production supplémentaire attendue de 221 kt. À l'avenir, le bénéfice de la fusion du cuivre au T3 maintiendra un schéma de couverture de « fort soutien de l'acide sulfurique, TC fortement négatif », le bénéfice global de la fusion restant positif mais déjà dans la fourchette haute de ce cycle. Si les prix élevés de l'acide sulfurique persistent pendant la haute saison, la fenêtre de profit pourrait être prolongée plus longtemps que prévu ; cependant, une fois que l'offre se rétablira et que la demande s'affaiblira, la pression des pertes de fusion du cuivre précédemment masquée par les prix élevés de l'acide réapparaîtra, et le risque de transmission dans la chaîne industrielle mérite une grande vigilance.

Côté offre, la principale contradiction réside toujours du côté du minerai. Côté demande, la demande mondiale continue d'être tirée par la croissance des secteurs émergents ; le cuivre conserve un élan haussier dans le contexte des récits sur l'IA et d'autres technologies, mais cela doit s'accompagner du sentiment macroéconomique.

Pour le second semestre, l'attention macroéconomique devrait se porter sur les prochaines décisions de hausse des taux d'intérêt de la Fed américaine et les résultats en attente de l'enquête tarifaire de l'article 232. L'évolution ultérieure des stocks élevés du COMEX et les négociations annuelles de contrats à long terme pour le minerai et la cathode de cuivre en fin d'année seront également des points d'intérêt. Côté fondamentaux, l'acceptation actuelle en aval à 103 000 yuans/tonne métrique est modérée, mais à l'approche du niveau de 100 000, le sentiment de commande des utilisateurs finaux est élevé, et le niveau de 100 000 montre une forte résistance à la baisse.