SMM 10 juillet :

I. Bilan du marché des billettes d'aluminium primaire au premier semestre 2026

Au premier semestre 2026, le marché chinois des billettes d'aluminium primaire, tiraillé entre les fortes fluctuations des prix de l'aluminium et la morosité de la demande finale, a connu un parcours agité, passant d'une profonde pression à une reprise progressive. Avant le Nouvel An chinois, les prix records de l'aluminium, conjugués au retrait précoce des acteurs en aval, ont provoqué un « krach éclair » des primes de transformation en territoire négatif au premier trimestre, plongeant l'industrie dans un bourbier de décotes inhabituel. Au deuxième trimestre, avec le repli des prix et les perturbations ponctuelles de l'offre, les primes de transformation ont fortement rebondi, frôlant brièvement des sommets de près de trois ans, et la rentabilité des producteurs de billettes s'est nettement améliorée. Néanmoins, malgré des signes de reprise de la demande finale, la faiblesse persistante des profilés pour le bâtiment a continué de limiter le potentiel haussier. La pérennité de cette « éclaircie » dans un contexte offre-demande fragile doit encore être analysée sous divers angles fondamentaux.

1. Fondamentaux offre-demande

Offre : d'abord faible puis en rebond, production en baisse sur un an

Au premier semestre 2026, la capacité installée de billettes d'aluminium primaire en Chine était d'environ 32,2 millions de tonnes. L'expansion des capacités s'est poursuivie à un rythme modéré, mais le développement dans le sud-ouest a nettement ralenti, avec des démarrages sporadiques de nouveaux projets et une montée en cadence vers la pleine production en retard par rapport aux années précédentes. Parallèlement, certaines entreprises ont accéléré la diversification de leur gamme de produits. La part de la production de fil machine, de lingots d'alliage et de plaques a continué de croître, réduisant mécaniquement celle des billettes. Sous l'effet conjugué de divers facteurs, certains producteurs sont même restés à l'arrêt prolongé en raison de pertes durables, d'un manque de fonds ou de réorientations stratégiques.

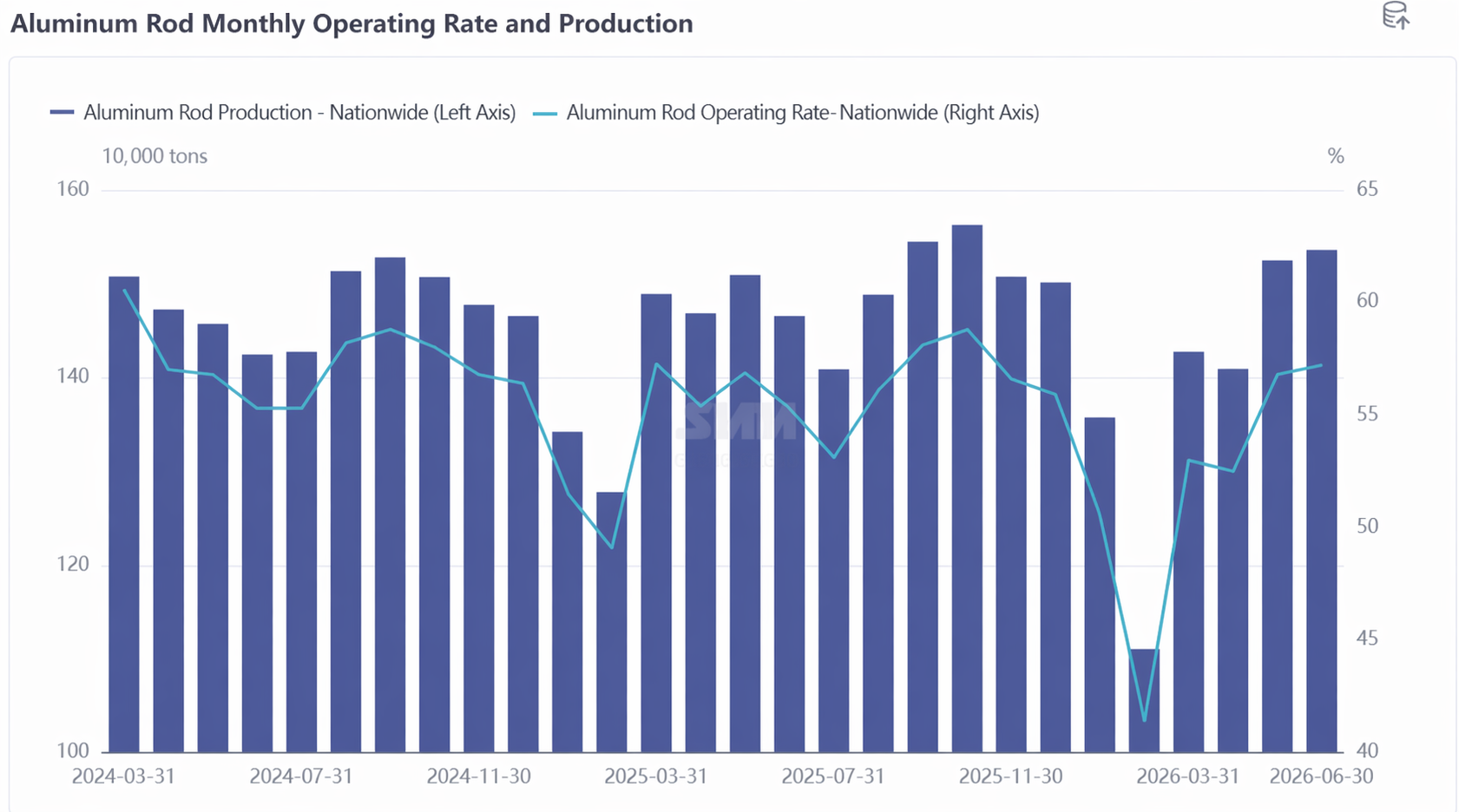

En termes de performance opérationnelle, le taux moyen d'utilisation des capacités du secteur au premier semestre était d'environ 51,9 %, les taux mensuels dessinant une nette trajectoire de reprise en « V ».

La production totale de billettes d'aluminium primaire en Chine au premier semestre s'est élevée à environ 8,36 millions de tonnes, et l'offre globale a connu trois phases d'évolution :

Phase 1 (janvier-février) : une chute brutale. En janvier, les prix de l'aluminium ont grimpé jusqu'à un niveau record en fin de mois, créant une divergence importante avec des fondamentaux faibles. Les acteurs en aval n'étaient pas disposés à acheter en anticipant la hausse des prix avant le Nouvel An chinois, et les entreprises d'extrusion ont généralement pris des vacances anticipées, les producteurs de billettes d'aluminium subissant de plein fouet la baisse des commandes. Les frais de transformation ont connu un « effondrement éclair », les cotations dans trois régions plongeant profondément en territoire négatif. Sous la double pression des stocks et du besoin de trésorerie, le périmètre des suspensions de production pour maintenance et des réductions volontaires de production s'est élargi. La production dans les provinces du Guangxi, du Xinjiang, de Mongolie-Intérieure, du Qinghai, du Guizhou et du Henan a chuté de plus de 10 % en rythme mensuel. Pendant les congés du Nouvel An chinois en février, les activités en aval se sont totalement arrêtées tandis que les usines de billettes conservaient une certaine charge opérationnelle. La première semaine après les congés, les stocks internes approchaient 500 000 tonnes, soit une multiplication par près de trois par rapport au niveau d'avant congés. Au Qinghai, au Sichuan et au Henan, le repli mensuel a même dépassé 40 %, et le taux d'utilisation en février est tombé à 41,4 %, un plus bas de près de quatre ans.

Phase deux : reprise modeste décevante, mars-avril.Après la fête des Lanternes, les activités en aval ont pleinement repris, la volonté d'achat de matières premières s'est redressée, et avec l'entrée des secteurs photovoltaïque et des batteries dans une période de sprint pour les commandes à l'export, la reprise des commandes de billettes industrielles a fourni un certain soutien du côté de l'offre. Toutefois, la tendance atone de l'industrie de l'extrusion construction est restée inchangée, les frais de transformation pour les billettes de construction 6063 ont continué de stagner sous le seuil de rentabilité, les transactions réelles reposant sur des « remises sur volume », et la reprise globale en mars, période de haute saison, a déçu. En avril, avec la fin du sprint sur les commandes export, les commandes de billettes industrielles ont reculé, certaines entreprises de taille moyenne à grande ont procédé à des réductions de production préventives, et le taux d'utilisation a légèrement baissé à 52,5 %, restant bas par rapport aux niveaux de haute saison des années précédentes.

Phase trois : un rebond supérieur aux attentes, mai-juin.À partir de fin avril, la décrue des prix élevés de l'aluminium, conjuguée à des perturbations temporaires de l'offre, a entraîné un vif rebond des frais de transformation dans trois régions, qui se sont nettement établis au-dessus de la moyenne des coûts, stimulant fortement la volonté de produire des entreprises de billettes d'aluminium. En mai, le taux d'utilisation a fortement rebondi de 4,3 points de pourcentage en glissement mensuel pour atteindre 56,8 %. En juin, la tendance positive s'est poursuivie, car l'accélération de la baisse des prix de l'aluminium a porté les frais de transformation à un niveau proche de leur plus haut depuis près de trois ans, générant des marges de transformation substantielles, et le taux d'utilisation est passé à 57,2 %, affichant une croissance en glissement annuel. Notamment, en mai, des contrôles de protection environnementale ont été déployés dans la région de Baise, au Guangxi, où les ajustements de production des fonderies locales ont entraîné une réduction de l'approvisionnement en matière première d'aluminium liquide pour les usines de billettes alentour, dont certaines ne se sont pas encore totalement rétablies. Les producteurs du Yunnan et du Guizhou ont également réduit leur part de production de billettes d'aluminium en raison d'arrêts techniques temporaires et d'ajustements de leur mix produits. De plus, avec la progression de la normalisation des capacités de production d'aluminium en Chine, l'offre d'aluminium liquide s'est resserrée dans le sud-ouest du pays, et certaines usines de billettes ont subi des réductions de production passives dans un contexte de frais de transformation élevés, limitant en partie la marge de manœuvre de l'offre.

Côté demande : une reprise molle comme thème principal, les divergences structurelles s'intensifient.

L'extrusion d'aluminium, en tant que débouché direct des billettes d'aluminium primaire, a affiché des performances globales médiocres au premier semestre. Bien que les volumes d'extrusion industrielle aient progressivement dépassé ceux de l'extrusion pour le bâtiment, générant une certaine demande de billettes industrielles, la majorité des usines de billettes sont restées concentrées sur la concurrence dans le segment des billettes de construction ordinaires. La transition vers l'extrusion industrielle se heurte à des obstacles élevés en termes de capitaux, de technologie, de commandes et de circuits de distribution, et les progrès ont été lents dans l'approche actuelle privilégiant la stabilité.

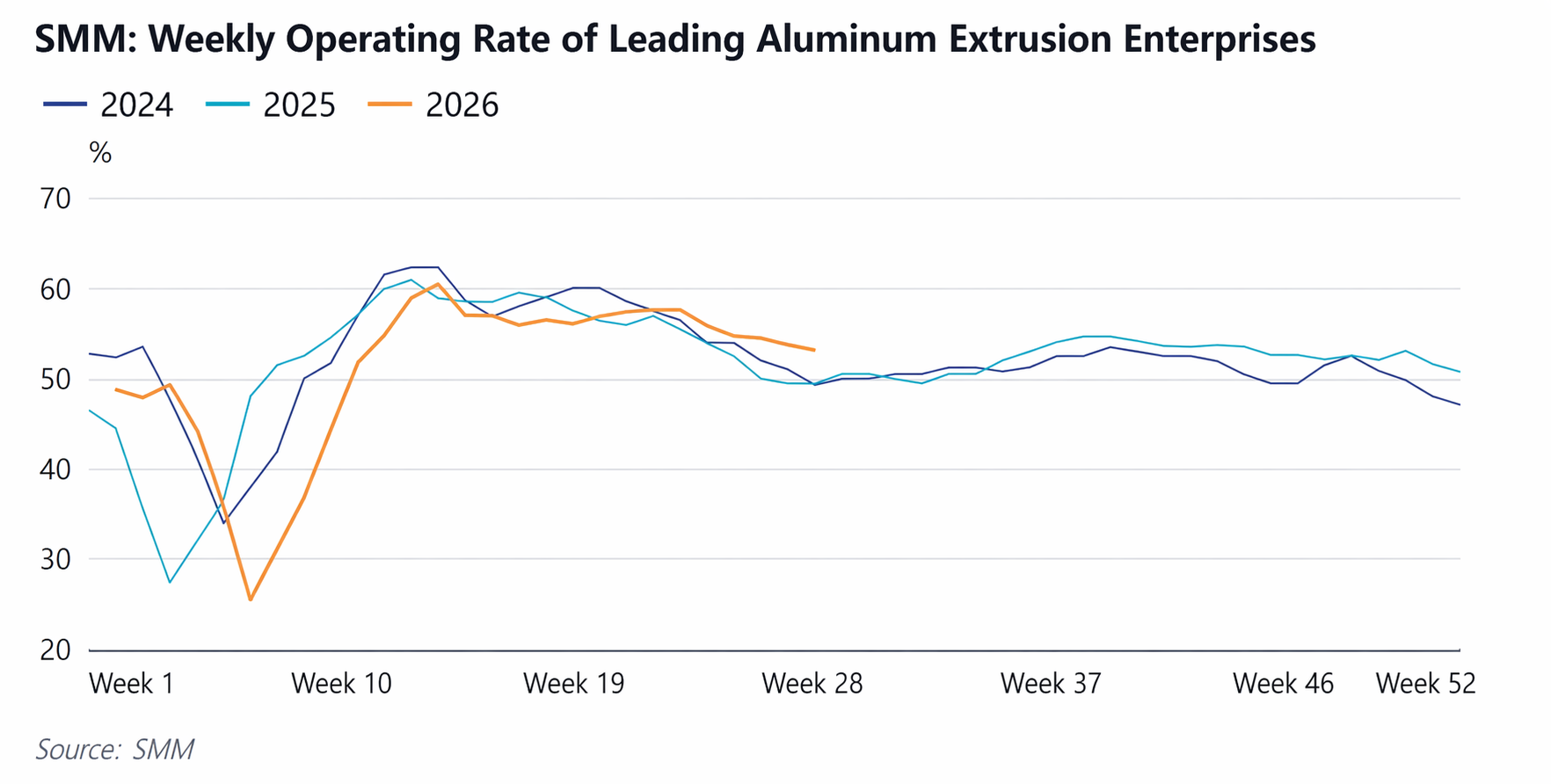

Selon les données de SMM, le taux d'utilisation mensuel moyen des entreprises d'extrusion d'aluminium échantillonnées en Chine au premier semestre 2026 a baissé par rapport aux deux années précédentes, le taux de février tombant à un nouveau point bas depuis plusieurs années. Le Nouvel An chinois a gravement perturbé le rythme de production des entreprises, une proportion croissante se retirant du marché avant la période des fêtes, arrêtant la production pendant celles-ci et reprenant à un rythme plus lent ensuite. En outre, certaines usines d'extrusion ont procédé à des ajustements de rotation, des jours de congés tournants, voire des arrêts complets lors de divers jours fériés, abaissant encore le taux d'utilisation moyen.

Les principaux freins du côté de la demande étaient les suivants : premièrement, l'extrusion pour le bâtiment a prolongé sa tendance de demande atone, les commandes des utilisateurs finaux manquant de dynamisme, et la concurrence déloyale s'est intensifiée dans le segment des billettes pour la construction ; deuxièmement, les commandes d'extrusion industrielle étaient concentrées dans les grandes usines, laissant les petites et moyennes entreprises dans un environnement d'exploitation précaire, tandis que certains produits d'extrusion industrielle affichaient des cycles de paiement longs, ce qui a freiné l'enthousiasme à prendre des commandes ; troisièmement, les fortes fluctuations des prix de l'aluminium ont accru l'attentisme en aval, incitant les entreprises à adopter une stratégie d'approvisionnement en matières premières de plus en plus prudente, généralement en achetant juste-à-temps et selon les besoins ; quatrièmement, lorsque les frais de transformation des billettes étaient élevés, les entreprises disposant de capacités internes de coulée avaient tendance à acheter directement des lingots d'aluminium pour les refondre et les transformer, exerçant une pression de substitution sur les billettes d'aluminium ; cinquièmement, l'offre globale de billettes d'aluminium était abondante – bien que certaines marques et spécifications aient été temporairement en pénurie, l'offre était généralement suffisante la plupart du temps, de sorte que l'aval n'était guère incité à constituer des stocks. Dans l’ensemble, la situation de surcapacité du secteur a persisté tout au long du premier semestre, le rythme de reprise de la demande étant nettement en retard sur la vitesse de réparation de l’offre.

Néanmoins, la légère reprise de la demande au deuxième trimestre méritait également d’être notée. Après le mois de mai, le taux d’utilisation du secteur de la fabrication de profilés d’aluminium en Chine a progressivement rebondi, poursuivant une légère amélioration d’un mois sur l’autre. Pour les profilés destinés au bâtiment, certaines entreprises ont organisé leur production sur la base de commandes de grands projets d’ingénierie en cours, soutenant ainsi l’activité globale. Des entreprises du Shandong ont signalé qu’avec la hausse régulière des températures, la région du Nord est entrée dans une fenêtre de travaux, et la demande finale, comme les rénovations de décoration intérieure et les remplacements de portes et fenêtres, a connu une certaine expansion en volume. Pour les profilés industriels, un affaiblissement temporaire des prix de l’aluminium a stimulé la volonté d’achat en aval : les entreprises de cadres photovoltaïques du Hebei ont reçu des commandes de livraison début juin, et les plannings de production ont augmenté, entraînant une hausse des taux d’utilisation. Bien que la reprise du marché immobilier soit restée atone, les commandes de grands projets ont conservé des avantages de volume avec des cycles de livraison longs, et conjuguée à la reprise saisonnière de la consommation, l’amélioration à la marge de la demande au T2 a fourni un soutien fondamental au rebond des frais de transformation.

Résumé de l’équilibre offre-demande au S1 : Au premier semestre 2026, le marché des billettes d’aluminium primaire a présenté une phase caractérisée par une « contraction de l’offre plus rapide que l’affaiblissement de la demande ». Côté offre, affectée par de multiples facteurs, dont la forte volatilité des prix de l’aluminium, des frais de transformation profondément négatifs, le resserrement de l’approvisionnement en aluminium liquide comme matière première et la substitution par des produits diversifiés, la production semestrielle a baissé en glissement annuel. Côté demande, bien qu’une reprise saisonnière soit apparue, l’effondrement des profilés pour le bâtiment a freiné le rythme global de la reprise. Dans ce contexte de double faiblesse, des déséquilibres temporaires entre offre et demande ont créé les conditions du rebond des frais de transformation au T2, mais une amélioration fondamentale des fondamentaux du marché nécessite encore du temps.

2. Stocks

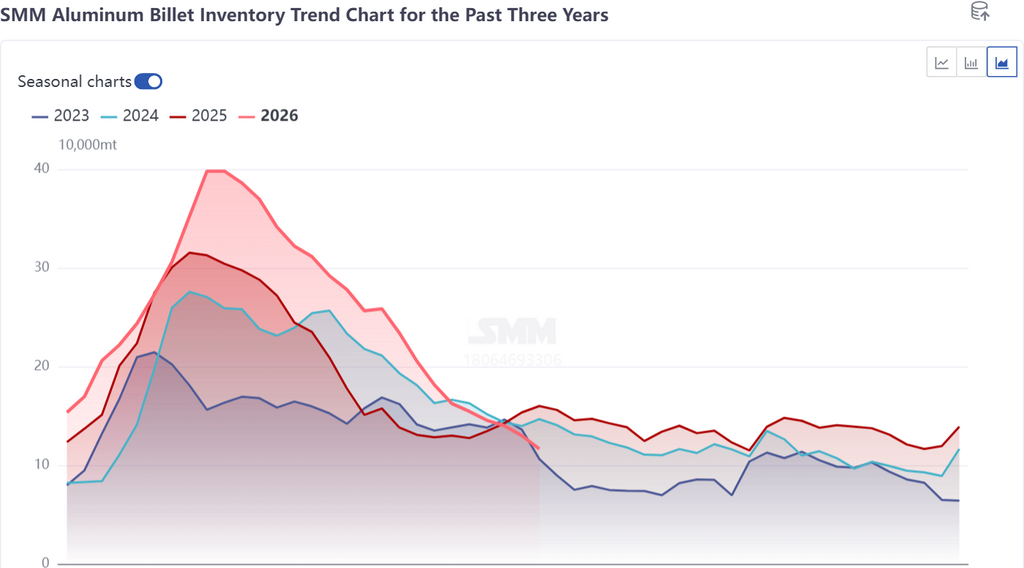

Stocks commerciaux : le pic post-Nouvel An chinois a atteint un plus haut pluriannuel, le déstockage s’est accéléré en glissement annuel

Au premier semestre 2026, les stocks commerciaux de billettes d’aluminium en Chine ont globalement suivi une trajectoire centrée sur les congés du Nouvel An chinois, d’abord en hausse, puis en baisse. Pendant les congés, les entreprises en aval ont massivement fermé, tandis que les usines de billettes ont maintenu un certain niveau de production, ce qui a entraîné des arrivages continus vers les zones de consommation, mais sans élan de transformation. Les stocks sociaux ont rapidement grimpé jusqu'à un pic d'environ 398 000 tonnes, un niveau proche du plus haut en cinq ans et nettement supérieur à ceux observés lors des mêmes périodes des deux années précédentes. D'une part, de nombreuses entreprises en aval ont montré des signes de retrait précoce du marché dès janvier, le sentiment sur le marché au comptant se refroidissant rapidement. D'autre part, l'offre a maintenu des taux d'exploitation relativement élevés pendant les congés, et le décalage qui en a résulté entre le rythme de l'offre et de la demande a considérablement amplifié l'ampleur de la constitution des stocks.

Après les congés, avec la reprise des activités en aval et la baisse des prix de l'aluminium qui a stimulé les achats à bon compte, conjuguée à des facteurs comme une baisse de la production en glissement annuel et des entrées réduites dans les entrepôts publics, les stocks sociaux sont entrés dans une phase de déstockage rapide. Un point d'inflexion s'est progressivement formé en mars, et le déstockage s'est accéléré en avril. Début juin, ils étaient tombés à environ 160 000 tonnes, et début juillet ils ont encore diminué pour atteindre environ 120 000 tonnes, soit un niveau bas pour la même période au cours des trois dernières années. En termes d'ampleur du déstockage, les stocks sociaux ont diminué de plus de 66 % de leur pic jusqu'à fin juin au premier semestre, surpassant nettement les mêmes périodes en 2025 (environ 52 %) et 2024 (environ 47 %). L'amélioration de l'efficacité du déstockage reflète le double impact de la contraction de l'offre et de l'amélioration marginale de la demande.

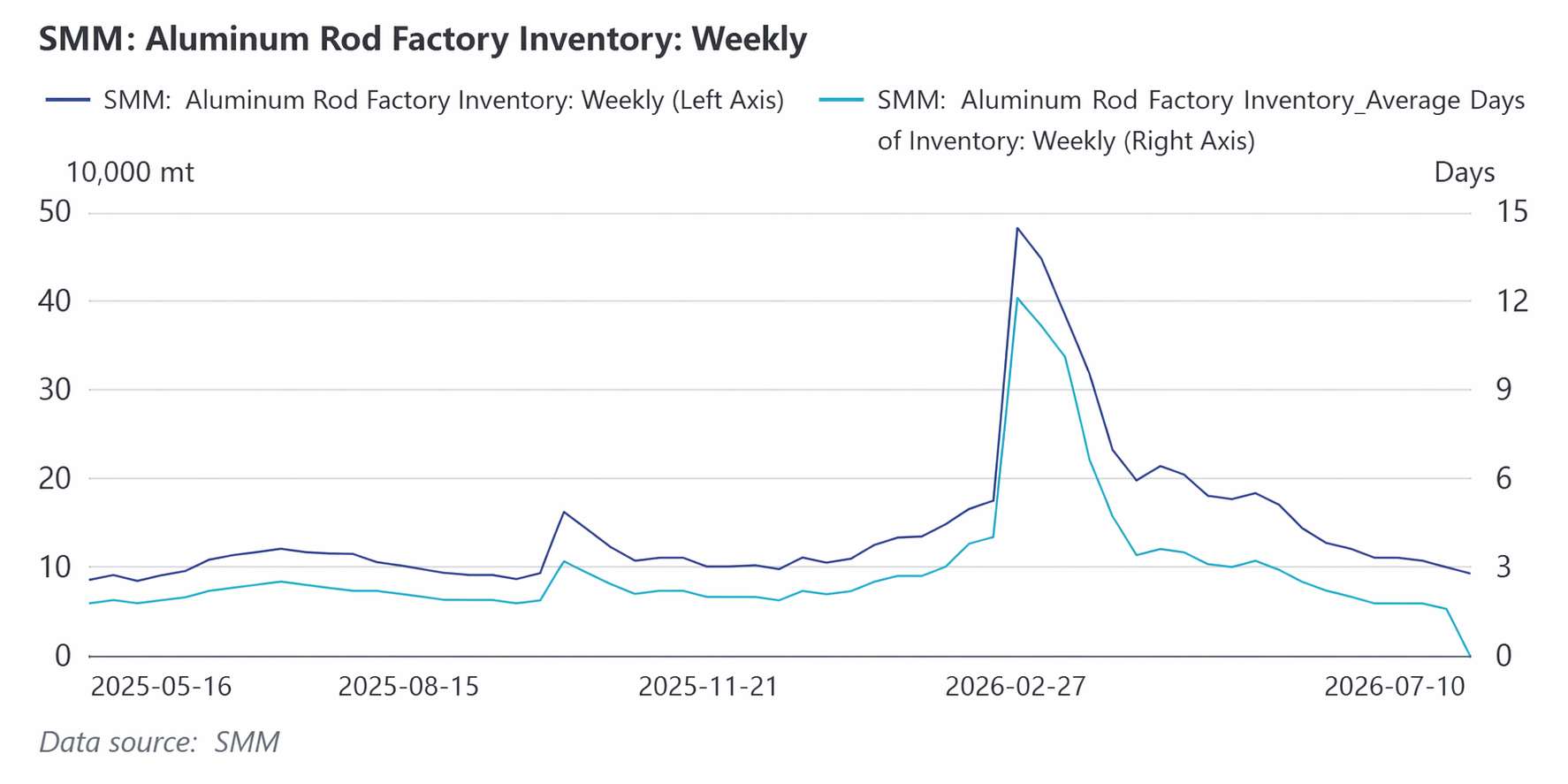

Stocks en usine : pic plus bas que les deux années précédentes, déstockage plus complet

La trajectoire de fluctuation des stocks en usine a été similaire à celle des stocks sociaux, également dictée par les congés du Nouvel An chinois, avec une hausse suivie d'une baisse. Cette année, le pic des stocks en usine a été plus contenu que les années précédentes. Les principales raisons sont doubles : premièrement, la dynamique de production de billettes d'aluminium pendant les congés a été inférieure à celle de la même période l'année dernière, la proportion de réductions et d'arrêts dépassant celle du premier semestre 2025 ; deuxièmement, dans un contexte de prix de l'aluminium élevés et fluctuants, les producteurs cherchaient à accélérer les ventes pour obtenir rapidement des liquidités, ce qui a réduit une partie des volumes de stocks habituels.

En ce qui concerne la performance de déstockage après les vacances, les stocks en usine sont passés de leur pic à environ 100 000 tonnes métriques à la fin juin, soit une baisse de plus de 80 %. Cette ampleur du déstockage a également dépassé les niveaux observés à la même période les deux années précédentes. À la fin juin, les stocks en usine étaient en grande partie revenus aux niveaux du début de l'année, reflétant la forte volonté de vente des producteurs et une meilleure efficacité de rotation des stocks dans un environnement de frais de transformation élevés. Il est à noter que des pénuries structurelles de billettes de grandes et petites dimensions se sont produites à certains moments du T2, en particulier une offre tendue de petites billettes, ce qui a encore accéléré le déstockage des stocks en usine.

Résumé des stocks :La caractéristique principale de l'évolution des stocks de billettes d'aluminium au premier semestre a été un point de départ élevé couplé à un déstockage rapide. Le niveau élevé après le Nouvel An chinois avait d'abord suscité des inquiétudes sur le marché, mais la contraction de l'offre ainsi que la baisse des prix de l'aluminium ont stimulé les achats, entraînant un rythme de déstockage plus rapide que lors des deux années précédentes. Fin juin, tant les stocks sociaux que les stocks en usine étaient tombés à des niveaux relativement bas pour la même période ces dernières années, offrant un soutien solide à la reprise des frais de transformation. Cependant, la capacité à maintenir ce bas niveau de stocks dépendra encore de la vigueur de la reprise de l'offre au T3 et de la performance réelle de la demande pendant la saison creuse.

3. Frais de transformation

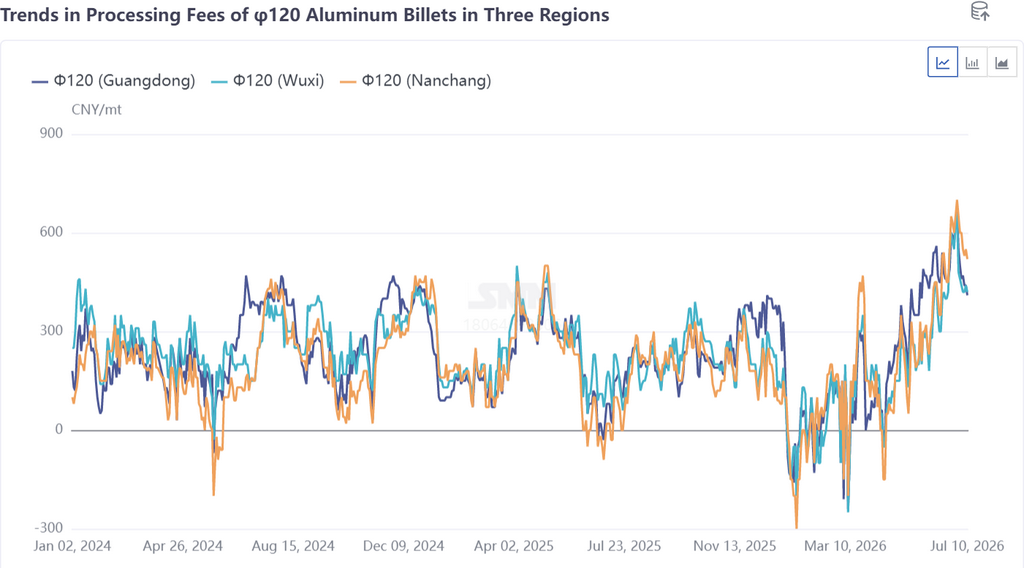

D'abord à la baisse puis à la hausse, l'amplitude des fluctuations et la fréquence des changements dépassent toutes deux celles des deux années précédentes

Au premier semestre 2026, les frais de transformation des billettes d'aluminium 6063 en Chine ont présenté une trajectoire de fluctuation distincte « d'abord à la baisse, puis à la hausse », et que ce soit en termes de profondeur des baisses, de hauteur des hausses ou de fréquence des retournements, tous ont dépassé les niveaux des deux années précédentes, entraînant une augmentation marquée de la prudence chez les acteurs du marché.

T1 : Fortes décotes, l'heure la plus sombre pour l'industrie.En janvier, le sentiment d'échange pour les billettes d'aluminium s'est progressivement affaibli, et les frais de transformation ont connu un « krach éclair ». Dans les trois régions (Foshan, Wuxi, Nanchang), les frais de transformation des billettes d'aluminium φ120 ont largement plongé en territoire négatif, et la décote a continué de s'élargir sous l'effet d'une guerre des prix. À la mi-mars, lorsque les prix de l'aluminium ont corrigé, les frais de transformation ont commencé à montrer des signes de hausse, mais contraints par la pression des prix de l'aluminium et une consommation plus faible que prévu, ils sont retombés après un bref ajustement. Pendant la majeure partie du premier trimestre, les frais de transformation des billettes de construction 6063 courantes sont restés inférieurs au seuil de rentabilité, laissant les entreprises au bord des pertes avec une pression financière importante.

Deuxième trimestre : remontée fluctuante, fort rebond des frais de transformation.La fin avril a constitué un tournant critique. Prenons l'exemple de la Chine du Sud : les frais de transformation des billettes d'aluminium φ120 dans le Guangdong, après avoir touché un plus bas trimestriel de -40 yuans/tonne le 16 avril, ont rapidement grimpé pour atteindre un sommet annuel de 490 yuans/tonne le 28 mai, soit un gain cumulé de plus de 530 yuans/tonne, la Chine du Sud jouant le rôle de baromètre de ce rebond. Par la suite, l'accélération de la baisse des prix de l'aluminium en juin a poussé les frais de transformation à des niveaux proches des plus hauts de trois ans, les trois régions franchissant la barre des 600 yuans/tonne. Certaines spécifications ont connu des pénuries structurelles, et les cours des petites billettes ont augmenté dans un contexte de tensions sur l'offre.

Les principaux moteurs de ce rebond des frais de transformation peuvent se résumer à trois facteurs qui se renforcent mutuellement :

Premièrement, la baisse des prix de l'aluminium et l'écart de prix Shanghai-Guangdong. Depuis la mi-avril, les prix au comptant de l'aluminium dans les trois principales régions de consommation ont chuté de plus de 2 000 yuans/tonne, ce qui a contribué à améliorer le sentiment d'achat en aval. Dans le même temps, l'écart de prix entre l'est et le sud de la Chine est resté élevé ; fin mai, l'écart Shanghai-Guangdong atteignait encore jusqu'à 150 yuans/tonne, et la réticence des approvisionnements du nord à se diriger vers le sud pour la vente a créé un déséquilibre des flux régionaux, le déficit d'offre dans le sud étant particulièrement marqué.

Deuxièmement, les perturbations de l'offre. La volonté de normaliser la capacité de production d'aluminium en Chine a entraîné une pénurie d'aluminium liquide dans le sud-ouest du pays, obligeant certaines usines de billettes à réduire leur production malgré des frais de transformation élevés. Dans le même temps, la faiblesse des frais de transformation au premier trimestre a comprimé la rentabilité des entreprises, et les usines de billettes de certaines régions ont anticipé des réductions de production marginales telles que la maintenance des lignes de production, l'entretien des équipements, les changements de produits et la réduction des matières premières. Jusqu'à fin mai, certaines entreprises exécutaient encore des plans de suspension temporaire de la production et de maintenance. Les contrôles de protection environnementale à Baise, Guangxi, ont davantage comprimé l'approvisionnement en matière première d'aluminium liquide pour les usines de billettes voisines. De multiples perturbations du côté de l'offre ont donné une impulsion directe à la hausse des frais de transformation.

Troisièmement, une reprise modérée de la demande. Après mai, le taux d'exploitation de l'industrie chinoise de l'extrusion d'aluminium a rebondi à environ 57,6 %, poursuivant une reprise modérée en glissement mensuel. Pour l'extrusion de construction, certaines entreprises ont organisé la production en fonction des commandes de grands projets d'ingénierie en cours, parallèlement à la hausse des températures dans le nord qui a stimulé une libération de la demande finale pour la rénovation résidentielle et le remplacement de portes et fenêtres. Pour l'extrusion industrielle, un affaiblissement périodique des prix de l'aluminium a stimulé la propension à l'achat en aval, et l'augmentation des commandes de livraison pour les entreprises de cadres photovoltaïques début juin a relevé les plannings de production. L'amélioration marginale du côté de la demande a fourni un soutien fondamental au rebond des frais de transformation.

Par région, l'écart de prix des frais de transformation dans la zone de Foshan était particulièrement marqué parmi les trois régions, l'élan principal de sa hausse ponctuelle étant le repli des prix de l'aluminium et une réduction quantitative de l'offre régionale. Dans la zone de Nanchang, les frais de transformation ont nettement augmenté en mai-juin, car la réduction des arrivages de marchandises en provenance du nord-ouest due à des capacités de transport limitées et à la hausse des coûts de fret a entraîné de faibles stocks sociaux locaux qui ont servi de soutien. La zone de Wuxi a suivi la tendance haussière, les cotations des petites billettes augmentant sensiblement sous l'effet d'une offre tendue, et certaines spécifications de grandes billettes connaissant également des pénuries ponctuelles. Mais en termes de prix moyens semestriels, bien que les frais de transformation aient été tirés vers le haut au T2 et qu'ils soient supérieurs en glissement annuel, plombés par des décotes importantes au T1, les prix moyens semestriels dans les trois régions sont tous tombés en dessous de 200 yuans/tonne, restant nettement inférieurs à la même période en 2025.

Coûts et rentabilité : la hausse des coûts en glissement annuel a réduit la marge de rentabilité

Les prix de l'aluminium ont globalement fluctué à des niveaux élevés au S1, augmentant sensiblement par rapport à la même période de l'année précédente, et les coûts de production des billettes d'aluminium ont augmenté en conséquence. Bien que le prix absolu des billettes d'aluminium ait augmenté, la variable fondamentale de la rentabilité des entreprises – les frais de transformation – a été plombée par des décotes importantes généralisées au T1, ce qui a fait baisser le prix moyen semestriel en dessous du niveau de la même période de l'année précédente et a nettement réduit la marge de rentabilité des entreprises en glissement annuel. Alors que le rebond des frais de transformation au T2 a entraîné un redressement périodique des bénéfices, compte tenu des coûts cachés tels que le capital et le transport, le niveau global de rentabilité du secteur est resté sous pression, et certaines entreprises étaient encore en perte au S1. Les fortes fluctuations des frais de transformation, passant de fortes décotes à des niveaux proches de leurs plus hauts sur trois ans, ont provoqué une alternance fréquente entre gains et pertes, augmentant considérablement la difficulté opérationnelle.

II. Perspectives pour le marché des billettes d'aluminium primaire au S2 2026

En ce qui concerne le S2, le marché des billettes d'aluminium primaire devrait trouver un nouvel équilibre dans le contexte des ajustements continus de l'offre et de la demande. Côté offre, le resserrement de la disponibilité de l'aluminium liquide dû à la normalisation des capacités aluminium limitera les fortes hausses de production ; côté demande, malgré la pression de la basse saison traditionnelle, des perspectives de croissance régulière des produits extrudés industriels et d'éventuelles contributions marginales à l'export subsistent. Les frais de transformation ont montré des signes de faiblesse après avoir oscillé à des niveaux élevés, et leur tendance au S2 dépendra de l'intensité de la confrontation offre-demande et de l'orientation des fluctuations du prix de l'aluminium.

1. Fondamentaux de l'offre et de la demande

Côté offre : le resserrement de l'aluminium liquide freine la montée en production, ajouts de capacités nouvelles limités

La variable clé de l'offre au S2 sera l'impact persistant de la normalisation des capacités aluminium sur l'approvisionnement en aluminium liquide. Avec les résultats notables de la normalisation des capacités en Chine et la demande accrue d'achat d'aluminium liquide stimulée par l'amélioration de la rentabilité de certains produits transformés, l'offre intérieure d'aluminium liquide se resserre toujours plus, laissant une marge réduite pour des augmentations substantielles de production sur le marché des billettes au T3. Certaines entreprises ayant procédé à des maintenances ou à des changements de produits en raison de la faiblesse des frais au T1 sont toujours confrontées à des incertitudes quant à leur rétablissement.

Concernant les nouveaux projets, bien qu'un petit nombre ait démarré au S1, la montée en pleine capacité demande encore du temps ; quelques nouveaux projets sont prévus pour le S2, mais leur avancement réel mérite une observation prudente. Il reste à voir si certaines entreprises précédemment réduites ou mises à l'arrêt pourront redémarrer au S2, car des facteurs tels que la diversification des gammes de produits, la réduction de l'approvisionnement en aluminium liquide et les pressions de financement continueront de peser sur leur efficacité productive. Selon les prévisions du bilan annuel de SMM, la production totale de billettes d'aluminium primaire en Chine en 2026 devrait être d'environ 17,77 millions de tonnes , ce qui correspond à environ 9,40 millions de tonnes pour le second semestre, en hausse par rapport au premier semestre mais plafonnée par les contraintes d'approvisionnement en aluminium liquide et restant modérée. SMM s'attend à ce que le taux d'exploitation augmente régulièrement pour atteindre environ 58,1 % en juillet, la marge de manœuvre pour une nouvelle montée en puissance les mois suivants dépendant de la libération effective de l'offre d'aluminium liquide.

Demande : Reprise intérieure faible comme thème principal, affaiblissement marginal du moteur des exportations

Le côté demande continuera de faire face à de multiples défis au second semestre. Sur le plan intérieur, le marché se trouve actuellement dans la basse saison traditionnelle, avec une demande finale faible. Le taux d'exploitation hebdomadaire de l'extrusion d'aluminium continue de baisser en glissement hebdomadaire, et le rythme de reprise de la demande intérieure reste lent. Pour l'extrusion dans le bâtiment, la reprise du marché immobilier reste atone, et la demande de matériaux de construction manque de dynamique haussière tendancielle, avec peu de perspectives d'amélioration substantielle à court terme. Pour l'extrusion industrielle, bien que les secteurs des énergies nouvelles tels que le photovoltaïque et les batteries offrent encore une résistance à la demande de billettes industrielles, des marges de transformation modérées ne se traduisent pas nécessairement par une expansion synchrone de la consommation finale ; la soutenabilité des retraits de stocks doit encore être vérifiée.

Sur le front des exportations, le déficit d'offre d'aluminium à l'étranger en juin a stimulé les commandes de produits semi-finis en aluminium, absorbant ainsi une partie des capacités d'aluminium liquide ; toutefois, en juillet, avec le rétrécissement de l'écart de prix entre les marchés chinois et étrangers, la force motrice des exportations pourrait s'affaiblir marginalement. Les exportations directes de billettes d'aluminium en sont encore aux premiers stades de la montée en volume et il est peu probable qu'elles apportent une contribution significative d'envergure à court terme. De plus, dans un contexte de frais de transformation élevés, certaines entreprises d'extrusion en aval, sous la pression des coûts, ont tendance à acheter directement des lingots d'aluminium pour les refondre, exerçant une certaine pression de substitution sur la demande de billettes d'aluminium.

Dans l'ensemble, les principaux points d'attention pour la demande au second semestre sont les suivants : premièrement, la stabilité des commandes d'extrusion industrielle peut-elle être maintenue, en particulier le coup de pouce des secteurs émergents comme le photovoltaïque et les véhicules électriques sur les billettes industrielles haut de gamme ; deuxièmement, la traditionnelle saison de pointe de septembre-octobre arrivera-t-elle comme prévu, offrant une fenêtre de reprise ponctuelle pour les extrusions dans le bâtiment ; et troisièmement, l'élasticité des exportations face aux variations de l'écart de prix entre les marchés chinois et étrangers. Dans l'ensemble, la demande au S2 devrait poursuivre une tendance de reprise fragile, avec une faible probabilité d'expansion significative.

Résumé de l'équilibre offre-demande au S2 : Côté offre, les hausses de production sont limitées par la disponibilité restreinte d'aluminium liquide, ce qui laisse peu de marge de croissance. Côté demande, la demande intérieure se redresse faiblement et le moteur des exportations s'affaiblit marginalement. Vendeurs comme acheteurs font face à certaines contraintes. Dans ce schéma de double faiblesse offre-demande, le marché devrait rester en équilibre tendu. Des déséquilibres temporaires entre l'offre et la demande peuvent encore survenir, mais la probabilité d'un déséquilibre majeur a diminué par rapport au S1.

2. Frais de transformation

Après avoir oscillé à des niveaux élevés, les frais de transformation sont progressivement mis sous pression et pourraient s'orienter à la baisse dans un contexte de consolidation.

Les frais de transformation actuellement élevés montrent déjà des signes de fléchissement et de tendance baissière. Le marché a toujours eu du mal à accepter les tentatives de maintenir les prix fermes et de pousser les frais de transformation à la hausse. L'acceptation par l'aval de frais de transformation élevés est limitée, et certaines entreprises d'extrusion ont déjà opté pour l'achat de lingots d'aluminium destinés à la refusion comme substitut, créant un plafond naturel pour les frais de transformation des billettes d'aluminium.

Du point de vue des facteurs de soutien, la contrainte liée à l'offre restreinte d'aluminium liquide persiste. La situation de réductions de production passives dans certaines usines de billettes du sud-ouest de la Chine ne devrait pas connaître d'amélioration fondamentale à court terme. Ce contexte d'offre tendue continue d'offrir un certain soutien plancher aux frais de transformation. Par ailleurs, les stocks commerciaux comme les stocks en usine se situent à des niveaux relativement bas pour la même période ces dernières années. Dans un environnement de faibles stocks, les fournisseurs conservent encore une certaine capacité à maintenir les prix fermes.

Du point de vue des facteurs de pression, au S2, pendant la période creuse traditionnelle, la demande intérieure sera faible, les taux de marche des unités d'extrusion baisseront en glissement mensuel et la vigueur des achats des utilisateurs finaux sera limitée. La dynamique des exportations s'affaiblira marginalement à mesure que l'écart de prix entre le marché chinois et les marchés étrangers se réduit. Stimulées par des frais de transformation élevés, les entreprises de billettes d'aluminium sont très enthousiastes à produire ; une fois que l'offre d'aluminium liquide se détendra, la libération de la production aggravera le déséquilibre offre-demande, exerçant une pression baissière sur les frais de transformation. Par ailleurs, la concurrence sur les frais de transformation s'intensifie, illustrant une guerre des prix sans merci dans le secteur. La vente en volume à bas prix est devenue la norme, et les achats se font généralement au prix du marché, ce qui affaiblit encore davantage la capacité des frais de transformation à résister aux baisses.

Dans l’ensemble, au second semestre, le potentiel de forte hausse des frais de transformation des billettes d’aluminium en Chine reste très limité. Le niveau médian devrait s’orienter progressivement à la baisse dans un contexte de consolidation, mais sous l’impulsion de la volatilité des prix de l’aluminium, les frais de transformation seront toujours confrontés à de multiples incertitudes. Les ajustements du côté de l’offre et de la demande sont tout aussi incontournables : si le resserrement de l’offre d’aluminium liquide continue de s’accentuer, les frais de transformation pourraient retrouver un élan haussier lors de déséquilibres ponctuels entre l’offre et la demande ; à l’inverse, si l’offre d’aluminium liquide se redresse et que la demande en basse saison s’affaiblit encore, la pente baissière des frais de transformation pourrait s’accentuer.

Il est à noter que la corrélation négative entre le rythme d’évolution des frais de transformation et la tendance des prix de l’aluminium a été particulièrement marquée au premier semestre – la baisse des prix de l’aluminium ouvrait souvent un potentiel de hausse pour les frais de transformation, et inversement. Cette logique devrait perdurer au second semestre, l’orientation des prix de l’aluminium servant d’indicateur avancé pour les frais de transformation. Il conviendra également de suivre de près l’avancement des politiques de normalisation des capacités de production d’aluminium, le rythme réel d’augmentation de la part d’aluminium liquide en Chine, ainsi que la solidité effective de la consommation durant la « haute saison de septembre-octobre ». L’évolution de ces facteurs déterminera conjointement la tendance centrale et l’amplitude de fluctuation des frais de transformation au second semestre.

Synthèse des perspectives des frais de transformation au second semestre : Les frais de transformation, actuellement à des niveaux élevés, montrent déjà des signes de faiblesse, et la marge de hausse au second semestre sera limitée ; ils devraient progressivement s’orienter à la baisse dans un contexte de consolidation. Toutefois, des facteurs tels que le resserrement de l’offre d’aluminium liquide et l’environnement de faibles stocks continueront d’apporter un soutien ponctuel, ce qui signifie que la trajectoire baissière des frais de transformation ne sera probablement pas linéaire, et les incertitudes qui accompagnent ces fluctuations doivent être abordées avec prudence. Les tendances des prix de l’aluminium, les ajustements de l’offre et de la demande, ainsi que l’avancement des politiques façonneront ensemble l’évolution des frais de transformation. Les acteurs du secteur doivent encore garder confiance et ne pas être trop pessimistes.

Source des données : SMM

![[SMM Analysis] Le marché de l'aluminium secondaire hors de Chine reste déprimé, les fondamentaux de l'offre et de la demande entraînant un repli des prix.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)