Prix

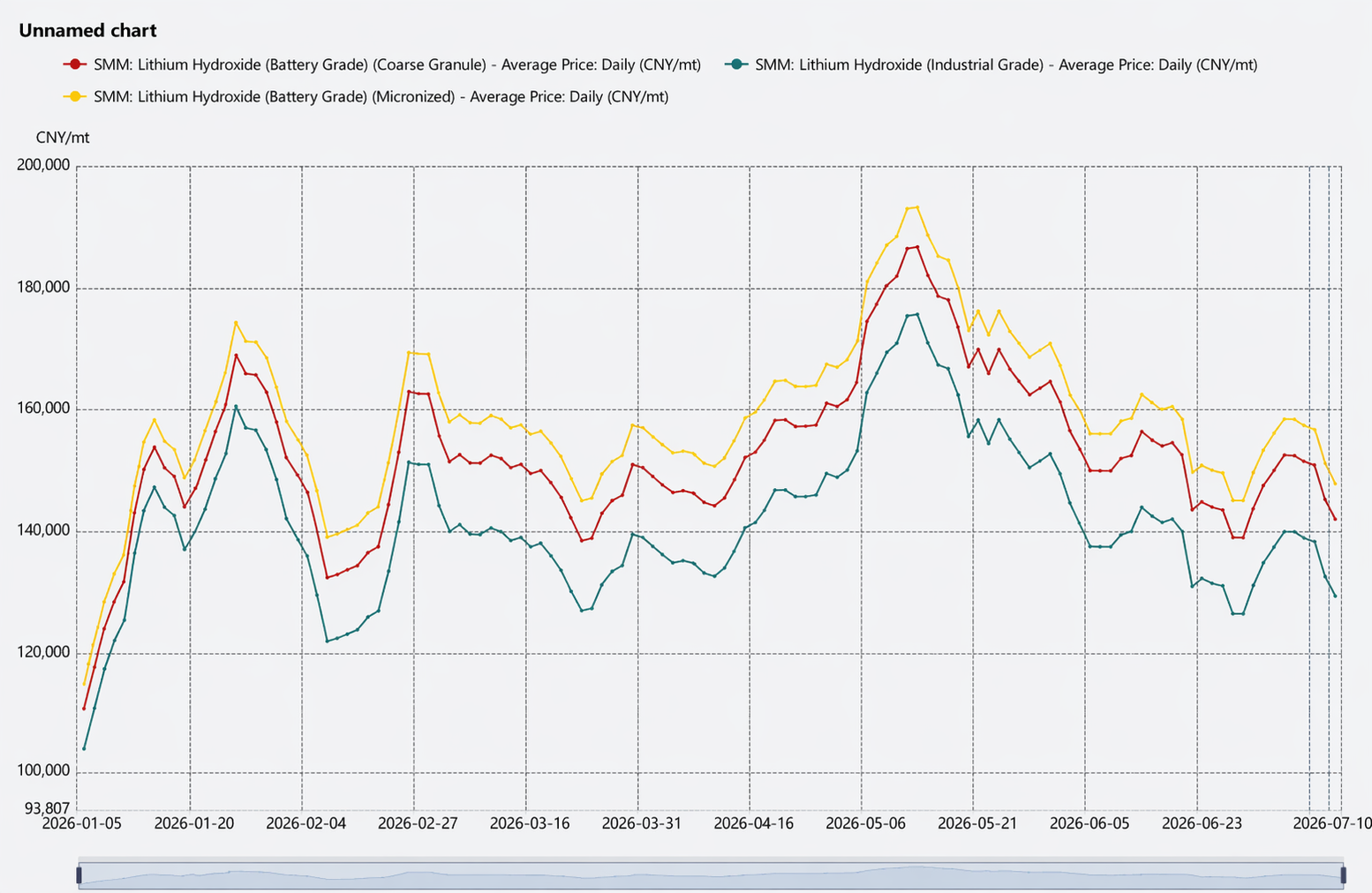

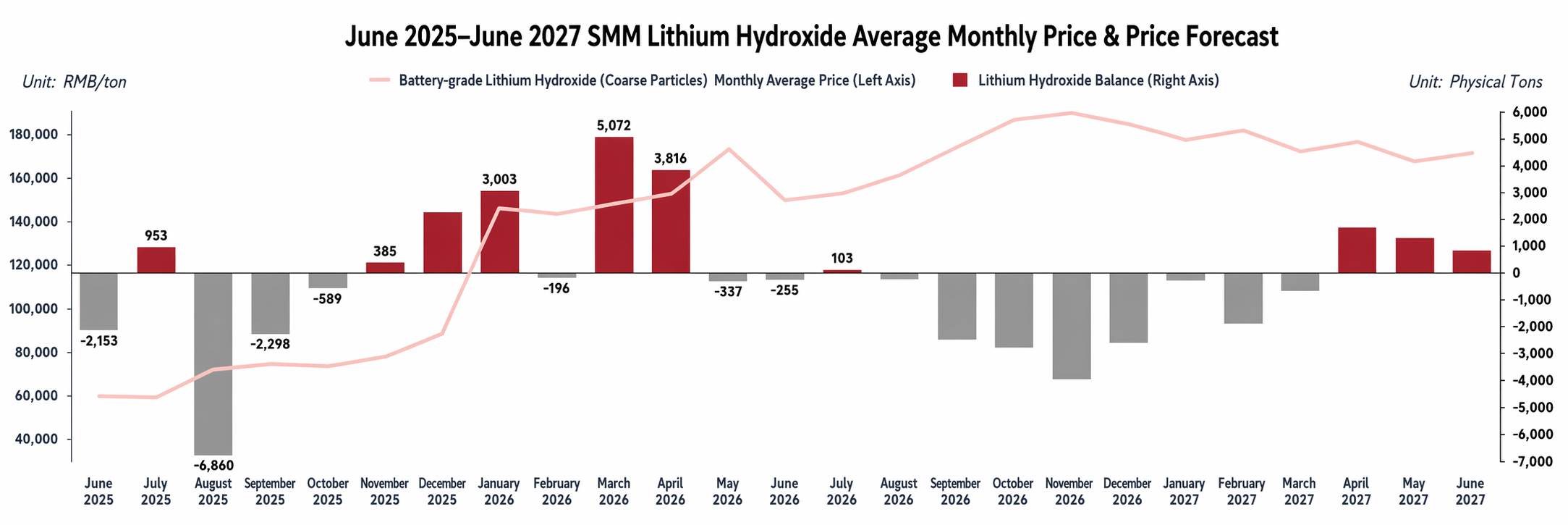

Au premier semestre, les prix de l’hydroxyde de lithium en Chine ont suivi une tendance de « flambée — consolidation à des niveaux élevés — assouplissement et repli », le centre des prix ayant d’abord augmenté avant de baisser sous l’effet de multiples facteurs.

En janvier, les prix ont fortement grimpé. Les arrêts de maintenance concentrés dans les grandes usines de produits chimiques à base de lithium ont resserré l’offre spot, tandis que les coûts du carbonate de lithium et du minerai de lithium continuaient de grimper, incitant les usines à maintenir leurs prix fermement. Cela a propulsé le prix moyen mensuel de l’hydroxyde de lithium à bondir de 65 % en glissement mensuel. Bien que les fabricants de matériaux de cathode ternaire aient maintenu un approvisionnement en juste-à-temps et se soient montrés prudents sur les commandes au comptant, et que l’écart de prix entre les marchés chinois et étrangers ait entraîné des retours d’importations, des pénuries ponctuelles et le soutien des coûts ont tout de même poussé les prix à des sommets.

En février, les prix se sont consolidés à des niveaux élevés, l’activité de négoce devenant atone. Le sentiment macroéconomique a pesé sur l’ensemble des prix du lithium, mais la volonté de maintien des prix des fondeurs a persisté. Les fabricants de matériaux de cathode ternaire en aval disposaient de stocks suffisants et certains sont entrés en maintenance, ce qui a atténué la tension sur les matières premières, les achats étant principalement basés sur les prix moyens mensuels. Pendant le Nouvel An chinois, le transport de l’hydroxyde de lithium a été interrompu en raison de sa nature de produit chimique dangereux, et le marché est entré dans une période de calme saisonnier. La demande de réapprovisionnement après les vacances a été médiocre, et les prix ont manqué de dynamique haussière, ce qui a entraîné des fluctuations erratiques tout au long du mois.

En mars, la hausse des prix s’est nettement réduite. Le rythme d’enlèvement des marchandises par les fabricants de cellules de batterie a été inférieur aux attentes, les nouvelles commandes de matériaux de cathode ternaire ont été limitées, et l’augmentation des matériaux fournis par les clients à la mi-mois a fait chuter les commandes au comptant. Les échanges sur le marché étaient atones, le canal de hausse des prix était bloqué, et le prix moyen mensuel n’a progressé que de 3,4 % en glissement mensuel.

En avril, les prix ont d’abord baissé puis sont remontés. Au cours de la première quinzaine, la demande de commandes au comptant est restée faible en raison de nouvelles commandes limitées de matériaux de cathode ternaire, et les prix ont été légèrement sous pression. Dans la seconde moitié, sous l’impulsion du stockage avant les vacances et de nouvelles commandes, les fabricants de matériaux de cathode ternaire ont intensifié leurs consultations, et conjuguée à une forte hausse des prix du carbonate de lithium et du minerai de lithium, les prix de l’hydroxyde de lithium se sont raffermis, le prix moyen mensuel progressant de 2,73 % en glissement mensuel.

En mai, les prix ont reculé après une forte hausse. Au cours de la première quinzaine, les anticipations d’amélioration de la demande et les perturbations de l’offre ont poussé les prix du carbonate de lithium et du minerai de lithium à la hausse, entraînant l’hydroxyde de lithium dans leur sillage. Dans la seconde moitié, le sentiment sur le marché du lithium s’est affaibli, les négociants et les fabricants de matériaux ont accru les transactions au prix du jour, et la tendance de la demande de produits ternaires étant déjà définie, la fermeté des prix des fournisseurs en amont s’est relâchée, ce qui a entraîné une légère correction. Le prix moyen mensuel a atteint 174 000 yuans/tonne, en hausse de 13,6 % en glissement mensuel.

En juin, les prix ont nettement reculé, avec une volatilité accrue des fourchettes de prix. Les perturbations de l’offre du côté des ressources en lithium ont été fréquentes, et les fluctuations du marché se sont fortement amplifiées. Les fournisseurs sont devenus prudents, proposant des prix conformes aux conditions du marché. Les acteurs en amont ont ajusté leurs prix avec souplesse, et les négociants ont maintenu des décotes importantes (décote de plus de 15 000 yuans/tonne par rapport au contrat le plus traité du carbonate de lithium). Du côté de la demande, la demande totale de matériaux de cathode ternaire est restée faible d’un mois sur l’autre, mais dans la fourchette de 135 000 à 145 000 yuans/tonne, les acheteurs en aval ont montré une forte volonté de constituer des stocks à bas prix, formant un certain soutien plancher et intensifiant la consolidation dans cette fourchette. Le prix moyen mensuel a baissé de 11,52 % en glissement mensuel.

Du point de vue de la tendance des prix, la corrélation entre les prix de l’hydroxyde de lithium et les contrats à terme sur le carbonate de lithium s’est renforcée au cours des six derniers mois. D’une part, les entreprises en amont ont adopté une méthode de tarification « prix du carbonate de lithium × coefficient de décote » comme prix plancher ; d’autre part, les négociants ont exploité l’écart de prix entre le carbonate de lithium et l’hydroxyde de lithium, ainsi que les différences de prix entre la Chine et l’étranger, en important de l’hydroxyde de lithium et en le vendant par référence aux prix des contrats à terme sur le carbonate de lithium, renforçant encore cette corrélation.

Production

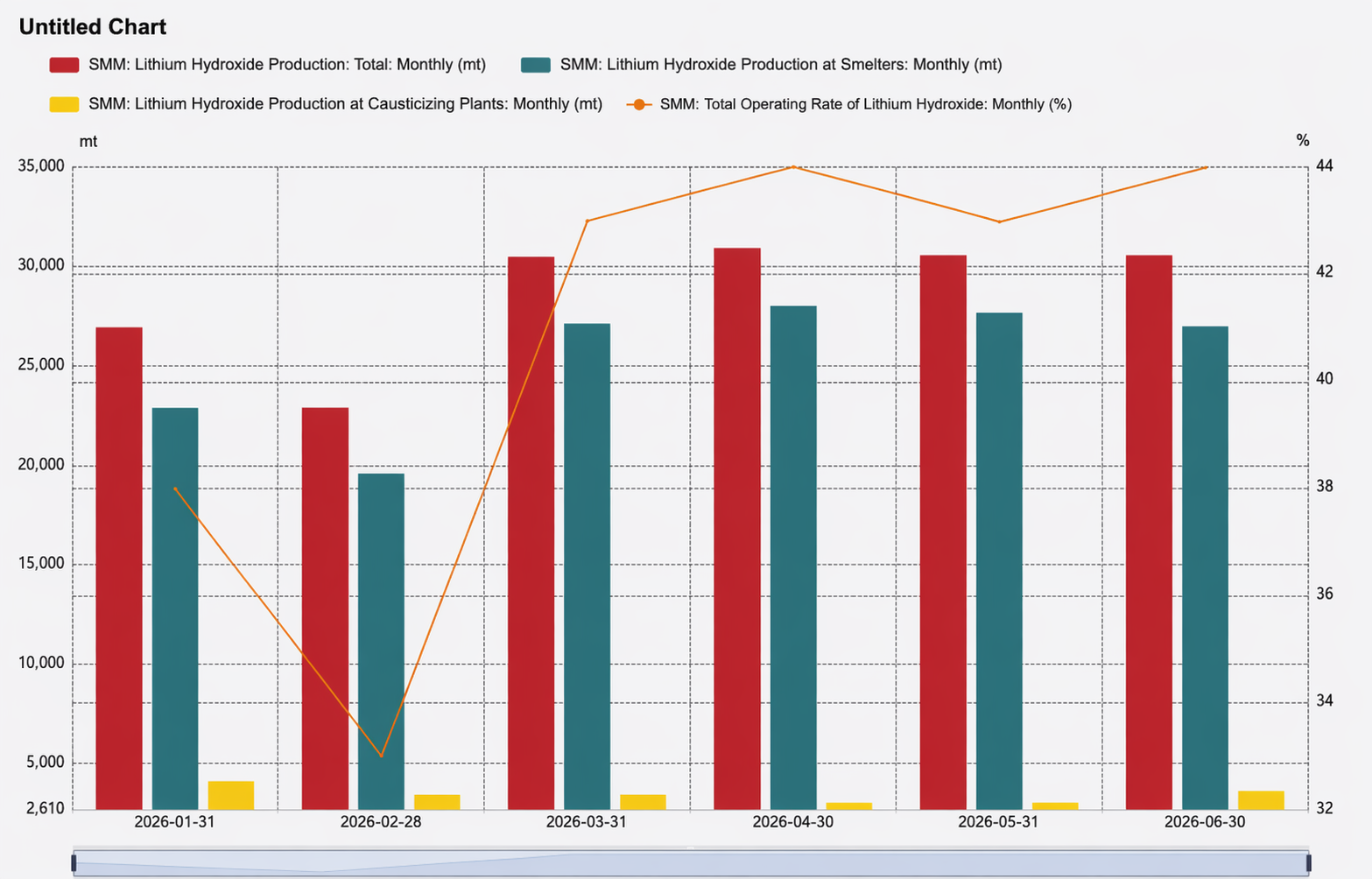

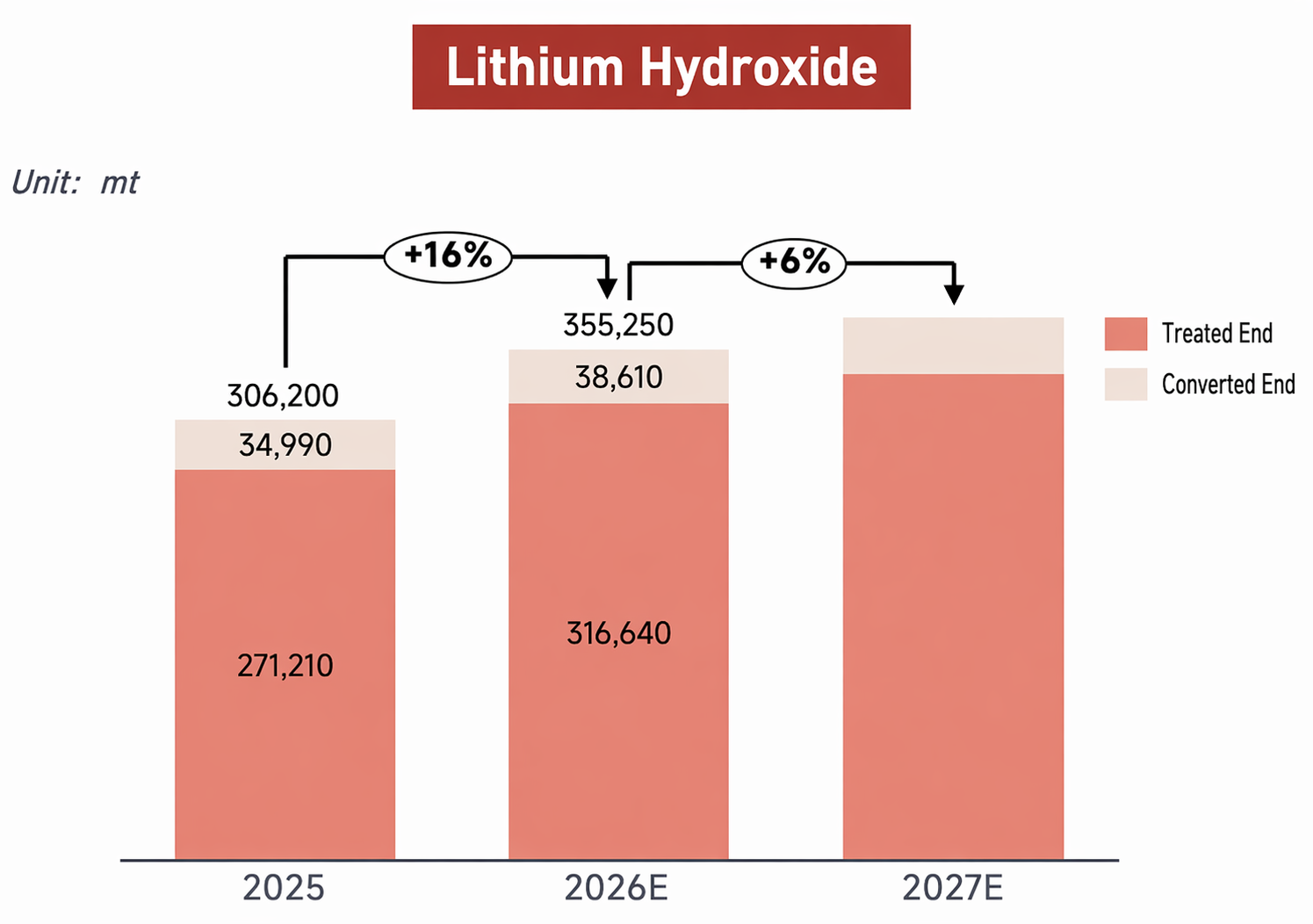

Côté production : au premier semestre 2026, la production totale d’hydroxyde de lithium en Chine a atteint 172 000 tonnes, en hausse de 21 % en glissement annuel, une demande en aval relativement robuste ayant stimulé une croissance notable. Par structure de production, le segment de la fusion a représenté la part la plus importante, avec environ 88 %. Dans ce segment, les montées en puissance des nouvelles lignes des principaux acteurs ont apporté un certain volume, tandis que les autres entreprises ont principalement compté sur les commandes en aval pour une production stable ; la production du segment de la fusion a augmenté de 18 % par rapport à la même période de l’année précédente. Pour le segment de la caustification, la plupart des entreprises en exploitation ont maintenu une production stable, le CR5 du premier semestre atteignant 72 %, et la concentration du marché restant à un niveau élevé.

En ce qui concerne le taux d’utilisation des capacités, bien qu’une partie des capacités ait déjà été convertie à la production de carbonate de lithium, le taux d’exploitation de l’industrie de l’hydroxyde de lithium est resté inférieur à 50 % tout au long du premier semestre, et les tendances à la surcapacité ont persisté.

Coûts et rentabilité : dans le segment de la fusion, les matières premières de minerai de lithium sont restées relativement tendues au premier semestre 2026, les prix du minerai se maintenant à un niveau élevé et étant fortement liés aux prix du carbonate de lithium, ce qui a fourni un soutien de coûts important à l’hydroxyde de lithium. En conséquence, les producteurs non intégrés ont subi une pression commerciale significative, et les prix réduits de leurs produits n’ont pas baissé davantage, offrant un soutien marginal aux marges bénéficiaires aux niveaux de prix actuels. Dans le segment de la caustification, l’offre de produits chimiques à base de lithium provenant des lacs salés a augmenté au cours des six derniers mois, et les matières premières pour la caustification étaient relativement abondantes ; le lien entre les coûts d’approvisionnement réels des entreprises et les cotations du carbonate de lithium de qualité industrielle s’est affaibli, ce qui a atténué dans une certaine mesure la pression sur les coûts des entreprises achetant du carbonate de lithium à l’extérieur, et a conduit à une rentabilité réelle du segment de la caustification supérieure aux estimations théoriques.

Importations et exportations

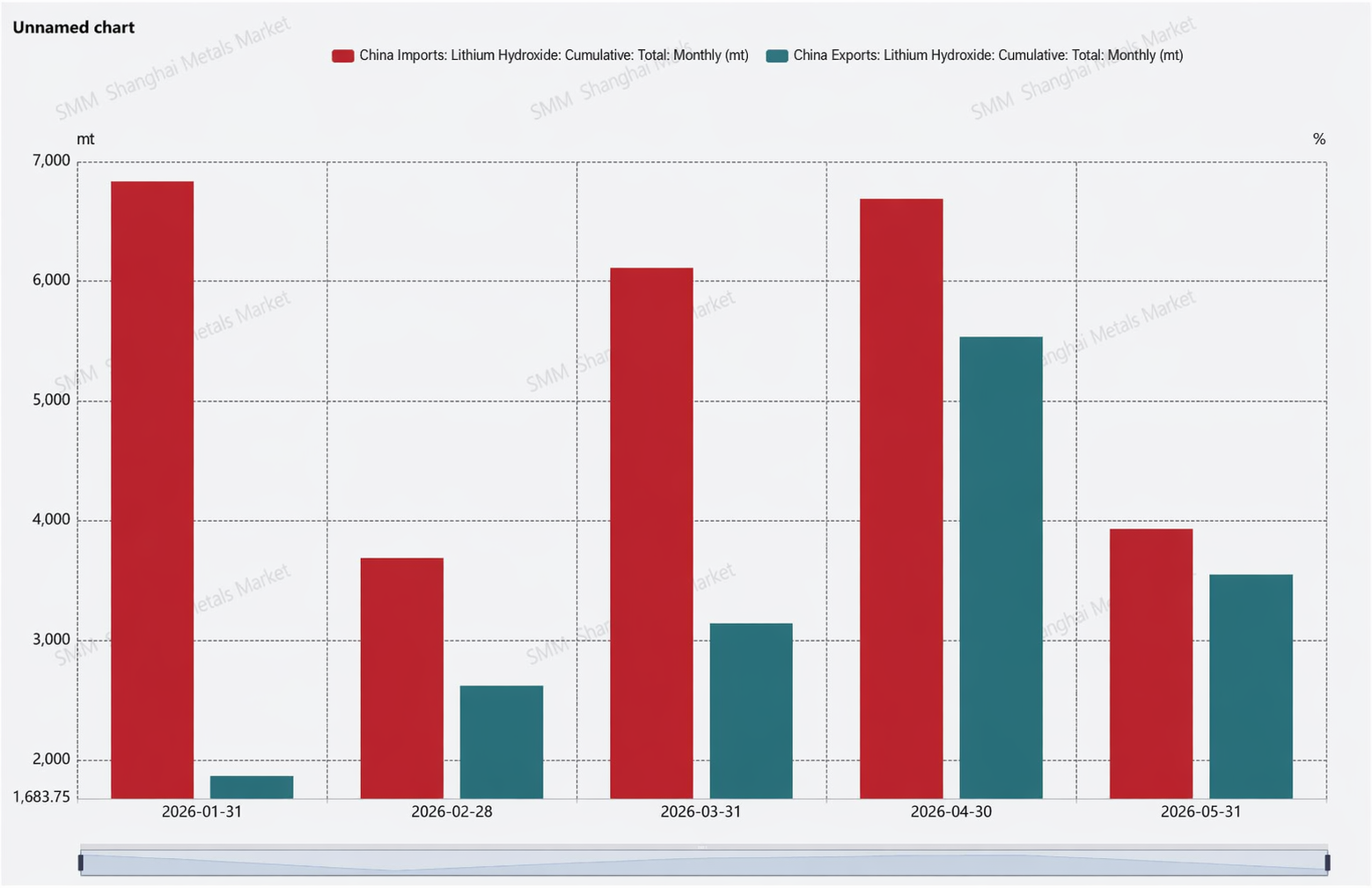

La structure des importations et des exportations a également connu un net renversement. Du côté des exportations, depuis le second semestre 2025, certaines entreprises ternaires étrangères ont confié la transformation à façon à des sous-traitants nationaux, ce qui a conduit à la livraison sur le marché intérieur de produits initialement destinés à l’exportation, et a fait baisser les exportations. Parallèlement, la demande de matériaux de cathode ternaire à l’étranger est restée atone, les usines de matériaux en aval ont montré une moindre volonté d’achat d’hydroxyde de lithium chinois, et les lignes de production locales en dehors de la Chine ont progressivement monté en puissance, maintenant conjointement les exportations à de faibles niveaux au cours des six derniers mois. Du côté des importations, poussées par une faible demande étrangère, des stocks antérieurs élevés et des opportunités d’arbitrage, les volumes d’importation sont restés à un niveau relativement élevé, renforçant encore la tendance nette à l’importation.

Bilan et stocks

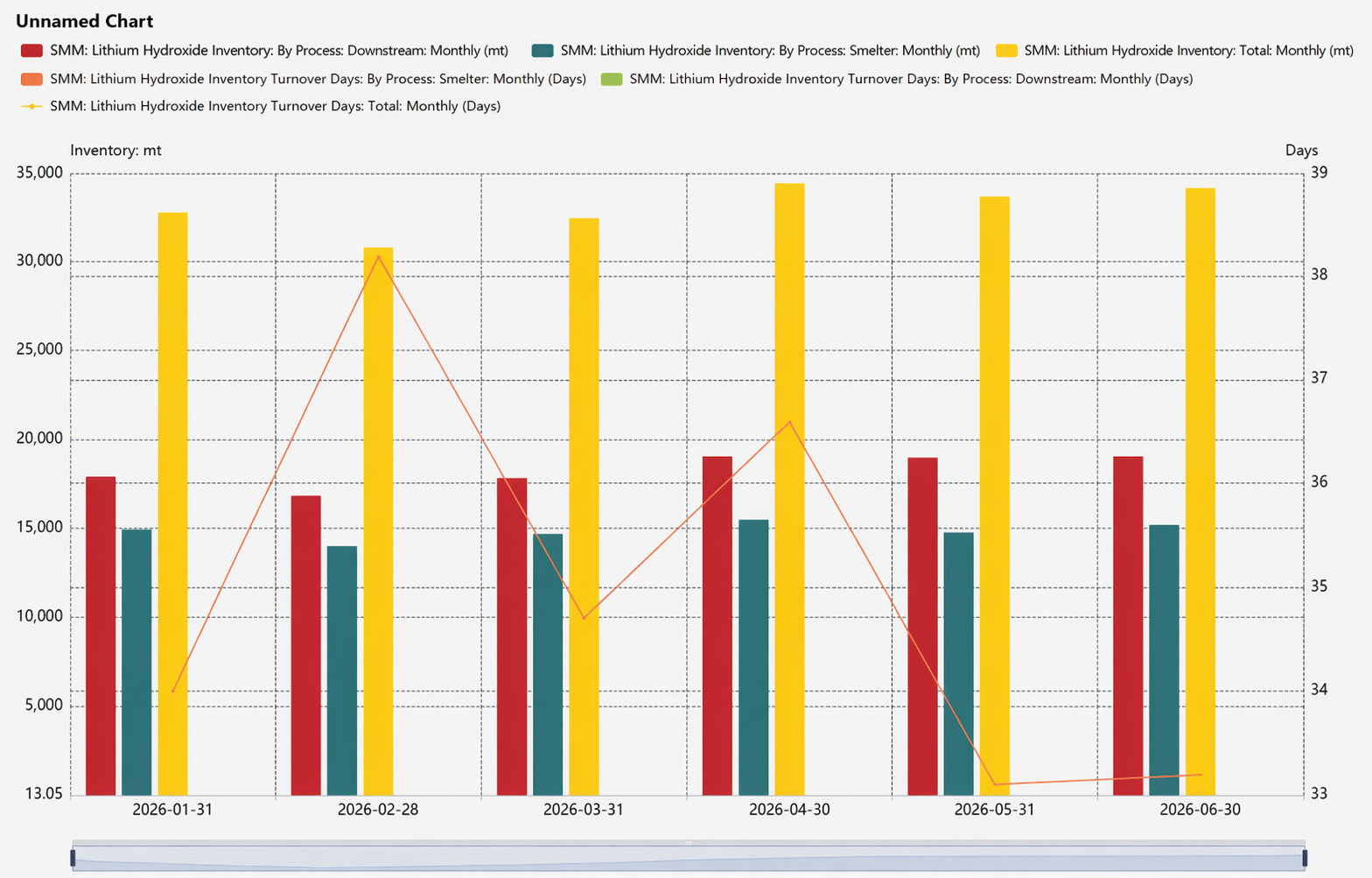

La flambée des données d'importation a poussé l'offre et la demande en excédent la plupart des mois au premier semestre. Cependant, du point de vue des produits d'hydroxyde de lithium directement utilisables, le marché global est resté dans un équilibre relativement tendu, offrant un soutien efficace au contrôle des prix en amont.

Enfin, sur le plan des stocks, le niveau actuel des stocks d'hydroxyde de lithium s'est nettement amélioré par rapport à la même période de l'année dernière, principalement en raison de deux facteurs : premièrement, une partie des stocks a été absorbée en étant convertie en carbonate de lithium et en s'écoulant sur le marché ; deuxièmement, les entreprises en activité ont ajusté de manière flexible leur rythme de production, maintenant leurs stocks à environ un mois de couverture.

Perspectives

À l'avenir, bien que la filière LFP continue de gagner du terrain sur la filière ternaire, le matériau de cathode ternaire n'a toujours pas de concurrent dans le segment à haute teneur en nickel. De plus, l'avantage de coût des matériaux NCM de la série 6 offre davantage de possibilités pour la filière ternaire. Selon les plannings de production des utilisateurs finaux, la demande de batteries ternaires pour véhicules électriques au second semestre 2026 restera robuste, en hausse d'environ 36 % par rapport au premier semestre. Cela entraînera également une croissance d'environ 7 % de la production de matériaux de cathode ternaires au second semestre par rapport au premier. À mesure que les matériaux ternaires évoluent vers une teneur en nickel plus élevée, la demande d'hydroxyde de lithium tend à augmenter. Parallèlement, compte tenu de la possibilité pour la plupart des lignes de production d'hydroxyde de lithium d'effectuer des basculements flexibles ou une purification par carbonatation, la production d'hydroxyde de lithium devrait connaître une croissance de la demande d'environ 6 % par rapport au premier semestre. Associé à une légère reprise de la demande ternaire hors de Chine, l'équilibre offre-demande pour l'hydroxyde de lithium devrait rester tendu de 2026 à 2027.

En ce qui concerne les prix, dans un contexte d'offre très concentrée, les prix de l'hydroxyde de lithium sont principalement déterminés par la relation offre-demande de sa propre chaîne industrielle et suivent étroitement les tendances des prix du minerai de lithium et des produits chimiques à base de lithium, évoluant actuellement latéralement au-dessus de 150 000 yuans/t.

Enfin, sur le front des contrats à terme sur l'hydroxyde de lithium, le deuxième trimestre a été marqué par de fréquents développements.

Le GFEX et la branche lithium de l'Association chinoise de l'industrie des métaux non ferreux (CNIA) ont clairement exprimé leur intention de continuer à renforcer leur coopération et de promouvoir conjointement la cotation de contrats à terme sur l'hydroxyde de lithium et d'autres produits de la chaîne industrielle des batteries au lithium. Le projet de plan financier « 15e plan quinquennal » de Guangzhou prévoit également explicitement de soutenir le GFEX dans la cotation de contrats à terme sur les énergies nouvelles, y compris l'hydroxyde de lithium.

Les acteurs du secteur ont rapidement emboîté le pas avec des déploiements intensifs. En juin, Yahua, Chengxin Lithium et Tianqi Lithium ont tous annoncé leur consentement à demander à GFEX la qualification en tant qu’entrepôt d’usine de livraison désigné pour l’hydroxyde de lithium. En outre, l’assemblée générale des actionnaires de MILKYWAY a approuvé une proposition pour que sa filiale demande à devenir un entrepôt de livraison désigné pour l’hydroxyde de lithium de qualité batterie sur GFEX. Selon les médias, les usines chimiques de lithium (Ganfeng Lithium, Tianqi Lithium, Yahua Group, etc.) ont déjà mis en place leur système d’entrepôts d’usine, mais en raison des exigences de stockage très dangereuses de l’hydroxyde de lithium — forte corrosivité, génération de chaleur au contact de l’eau et nécessité d’une protection au gaz inerte — les entreprises de logistique n’étaient pas entrées auparavant sur ce segment.

Au niveau du marché, certains négociants s’étaient déjà positionnés à l’avance en raison des anticipations de la cotation des contrats à terme, et le nombre de négociants impliqués dans le commerce d’importation d’hydroxyde de lithium a considérablement augmenté.

En résumé, les préparatifs pour la cotation des contrats à terme sur l’hydroxyde de lithium progressent de manière ordonnée, avec des déclarations officielles positives et un soutien industriel accéléré.

![[SMM Analysis] Revue de performance à mi-année 2026 : Hydroxyde de lithium](https://imgqn.smm.cn/usercenter/PPLUj20251217171727.jpg)

![S1 : Le prix du cobalt raffiné bondit de plus de 97 % en glissement annuel ; la demande reste au cœur des préoccupations ; qu’attendre du marché à l’avenir ? [Observation hebdomadaire]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)