Communiqué de presse, 10 juillet 2026 :

Les prix du minerai de chrome ont connu une volatilité phasée distincte au premier semestre 2026, progressant tout au long du premier trimestre avant de refluer progressivement au deuxième trimestre.

Revue des prix : une hausse tirée par les coûts suivie d’une baisse progressive sur fond d’offre excédentaire

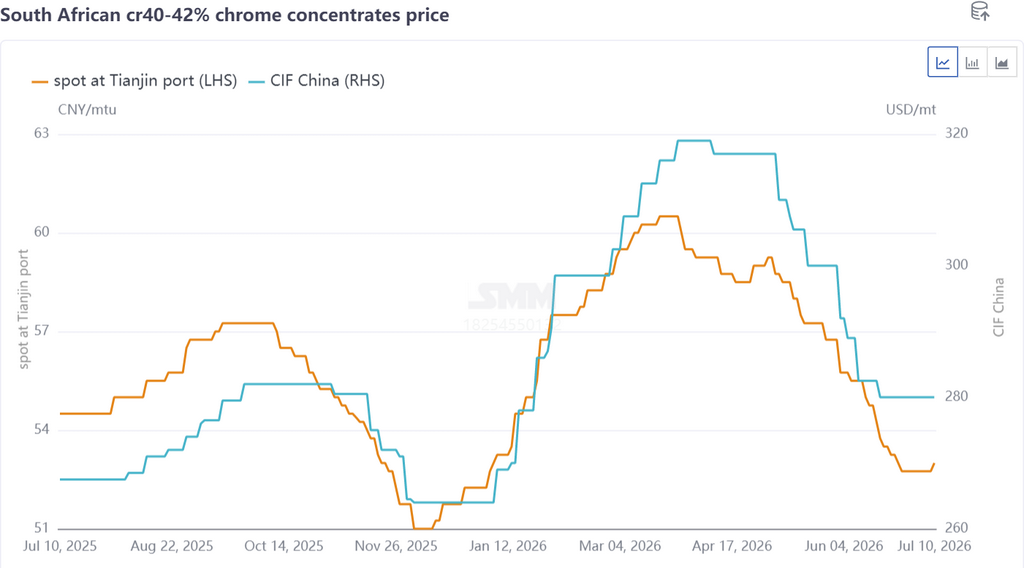

Prenons l’exemple du concentré de chrome sud-africain titrant 40–42 % : les prix spot domestiques sont passés de 52,5 RMB par unité de tonne métrique à 60,5 RMB au premier trimestre, tandis que les cotations des principales mines à l’étranger ont grimpé de 264 USD la tonne métrique à 319 USD. Dans un premier temps, le resserrement des quotas de minerai de nickel indonésien a propulsé les prix de l’acier inoxydable à la hausse. Portés par un sentiment de marché haussier, les prix du minerai de chromite offshore ont ouvert la voie à la hausse. Conjointement avec le renforcement des stocks par les fonderies de ferrochrome avant la Fête du Printemps, les prix spot intérieurs ont suivi le mouvement. Par la suite, l’éclatement de tensions au Moyen-Orient entre les États-Unis et l’Iran a provoqué une flambée des prix des carburants, entraînant une forte envolée des frets maritimes pour le minerai de chromite. La hausse des coûts logistiques a encore accru les prix du minerai.

Le deuxième trimestre a été marqué par un excédent notable de minerai de chromite, et la pression des expéditions a engendré un repli régulier des cotations du minerai. L’apaisement des conflits au Moyen-Orient a mis un terme à la hausse et stabilisé les coûts du fret maritime pour le chromite. Les expéditions mondiales de chromite sont restées élevées, entre 2,8 et 3,0 millions de tonnes métriques par mois, ce qui a entraîné une offre abondante. Les arrivages concentrés dans les ports ont alimenté une accumulation continue des stocks dans les principaux ports. Parallèlement, les producteurs de ferrochrome ayant achevé leurs achats massifs au trimestre précédent, leur appétit d’achat est resté modéré et ils ont adopté une attitude attentiste face aux mouvements de prix, d’où des volumes de transactions apathiques. Les détenteurs de minerai de chromite ont perdu confiance et ont commencé à vendre à prix réduits pour écouler leurs stocks. Le minerai fin sud-africain, abondant, a enregistré une baisse de prix substantielle, passant de 60,5 à 55 RMB par unité de tonne métrique. En revanche, les concentrés fins de chromite de haute qualité et les approvisionnements spot de minerai de chromite courant sont restés relativement tendus, limitant leur repli. Globalement, les prix ont évolué de manière divergente.

Panorama de l’offre : expéditions stables et stocks en hausse persistante

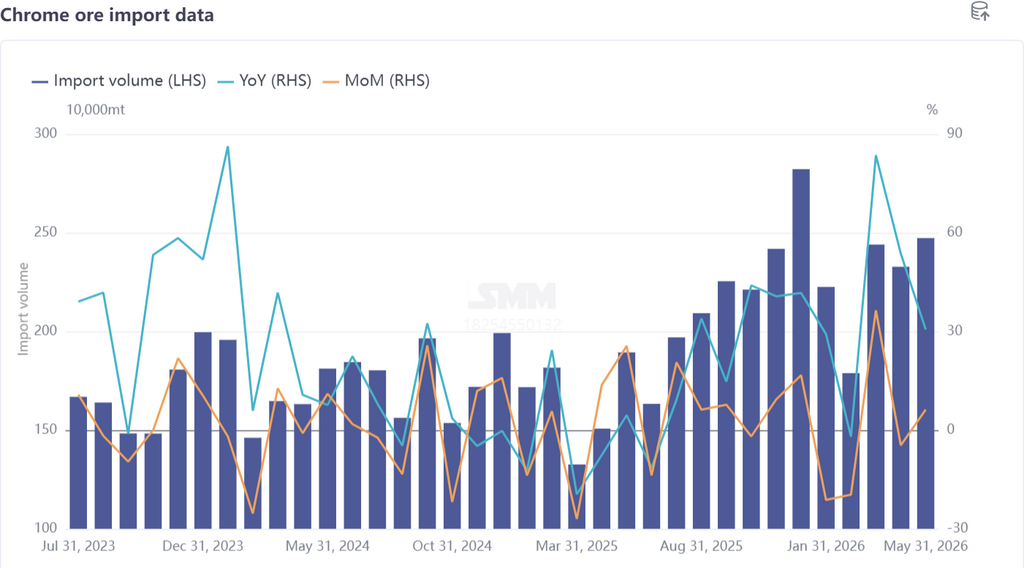

D’après les données statistiques de SMM, les expéditions mondiales totales de minerai de chromite en vrac de janvier à juin 2026 ont atteint 16,08 millions de tonnes métriques, en hausse de 13,87 % sur un an, les expéditions mensuelles se maintenant entre 2,8 et 3,0 millions de tonnes. Les importations chinoises de minerai de chromite de janvier à mai 2026 se sont établies à 11,26 millions de tonnes métriques, soit une moyenne mensuelle de 2,25 millions de tonnes, en augmentation de 36,36 % en glissement annuel. L’offre est restée robuste tout au long du premier semestre 2026, la seule perturbation en février étant due à des goulets d’étranglement dans les transports causés par les inondations pendant la saison des pluies en Afrique du Sud. La perspective d’une offre détendue ne devrait pas changer à court terme.

Par pays d’origine, l’Afrique du Sud a conservé sa position dominante. Au premier semestre 2026, les importations de minerai de chromite en provenance d’Afrique du Sud ont totalisé 8,96 millions de tonnes métriques, en hausse de 29,91 % sur un an et représentant 79,64 % des importations totales de la Chine. Les fermetures massives d’usines de ferrochrome en Afrique du Sud en 2025 ont considérablement réduit la capacité d’absorption locale du minerai, incitant les mines nationales à se tourner massivement vers l’exportation et à maintenir une offre croissante de minerai sud-africain. Les expéditions en provenance du Zimbabwe et de la Turquie ont également enregistré une croissance remarquable :

- Importations en provenance du Zimbabwe : 989 600 tonnes métriques, +44,3 % en glissement annuel, part de marché de 8,8 %

- Importations en provenance de Turquie : 694 600 tonnes métriques, +170,17 % en glissement annuel, part de marché de 6,13 %

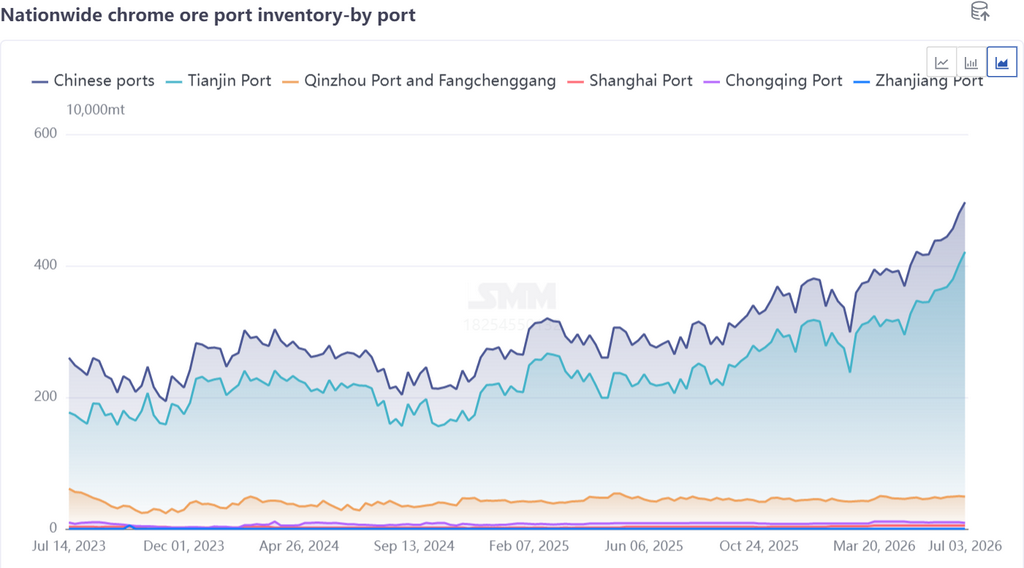

Les arrivages concentrés de minerai ont accru les entrées portuaires, portant les stocks portuaires à des niveaux record à plusieurs reprises. À fin juin, les stocks portuaires nationaux de minerai de chromite ont atteint 4,7 millions de tonnes métriques, en hausse de 67,86 % sur un an. Les anticipations baissières concernant la saison creuse de la consommation en aval ont maintenu les producteurs de ferrochrome en retrait, avec un faible intérêt d’achat, aucun point de retournement pour la diminution des stocks de minerai de chromite n’étant visible pour l’instant.

Panorama de la demande : production stable mais rythme d’achat atone

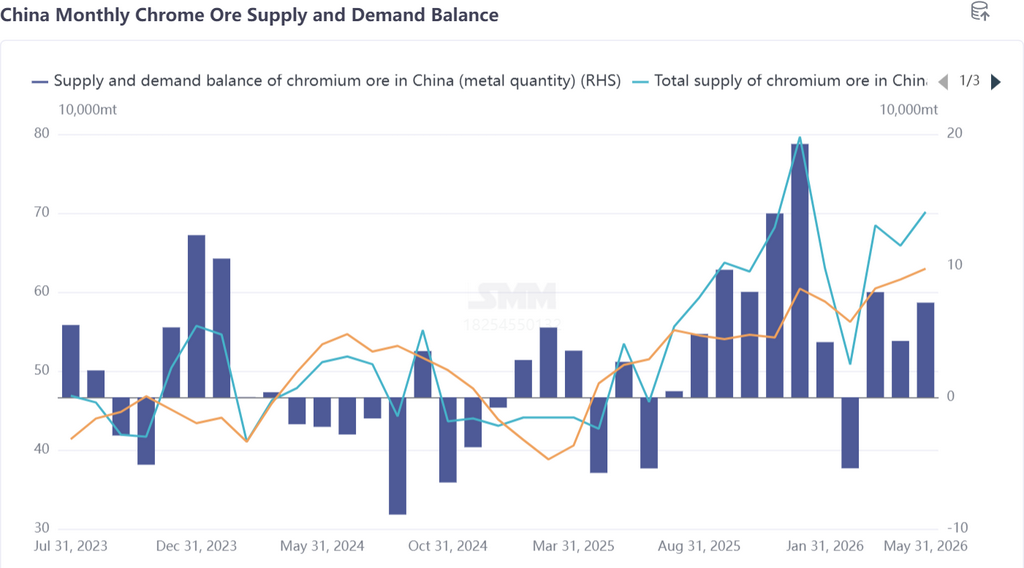

La production chinoise de ferrochrome a augmenté au premier semestre 2026, avec une moyenne de 900 200 tonnes métriques par mois, soit une hausse de 36,79 % en glissement annuel, ce qui a soutenu une demande de base rigide pour le minerai de chromite. Cependant, la plupart des fonderies de ferrochrome ont achevé leurs achats de matières premières au premier trimestre. Au deuxième trimestre, la performance en aval de l’acier inoxydable est restée faible et volatile, ce qui a conduit les producteurs à adopter une stratégie d’achat au jour le jour sans constituer de stocks à long terme. Par conséquent, l’activité de demande et d’achat pour le minerai de chromite est restée apathique, entraînant les prix du minerai à la baisse. Dans un contexte d’offre abondante de minerai, les producteurs de ferrochrome ont maintenu une attitude prudente et attentiste. L’accumulation de l’offre excédentaire de ferrochrome et le tassement des prix du ferrochrome ont encore pesé sur la confiance dans les perspectives du marché, favorisant un sentiment généralisé de baisse des prix et une impasse entre acheteurs et vendeurs.

Perspectives du marché

À court terme, le marché du minerai de chromite devrait principalement osciller dans une fourchette étroite dans un contexte de surproduction. D’une part, la reprise de la production de ferrochrome en Afrique du Sud progresse lentement, ce qui maintient la capacité d’absorption locale du minerai à un faible niveau. Les exportations mensuelles devraient rester élevées, à 2,4 millions de tonnes métriques, avec un risque de baisse limité pour l’ensemble des expéditions de chromite. D’autre part, le secteur de l’acier inoxydable reste embourbé dans la saison creuse de consommation, plusieurs aciéries mettant en œuvre des réductions de production et des travaux de maintenance. Le sentiment pessimiste se répercute sur les prix du ferrochrome. Les producteurs de ferrochrome continueront à acheter en fonction de la demande, les arrivages de minerai dépassant la consommation et maintenant des stocks portuaires élevés ; une diminution significative des stocks est peu probable à court terme.

Néanmoins, l’incertitude géopolitique accrue à l’échelle mondiale soutient les coûts d’extraction et de logistique du chromite à l’étranger, limitant la marge de fortes baisses de prix et favorisant une consolidation latérale des prix. Indicateurs clés à surveiller : l’avancement des redémarrages des capacités de ferrochrome en Afrique du Sud, les calendriers de production de l’acier inoxydable et du ferrochrome en aval, et l’évolution des développements macro-géopolitiques mondiaux.

![Analyse semestrielle du marché du minerai de chrome 2026 : inversion de la tendance offre-demande, envolée des stocks et pressions sur les prix [Analyse SMM]](https://imgqn.smm.cn/usercenter/yunIW20251217171723.jpeg)

![Le sentiment attentiste du marché est fort et les gains des prix au comptant sont limités [Revue hebdomadaire SMM SiMn]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[Revue hebdomadaire du minerai de manganèse SMM] Le marché étranger a largement baissé, couplé à une demande faible, et les prix du minerai de manganèse étaient sous pression et stagnants.](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)