SMM, 10 juillet – Actualités :

Au premier semestre 2026, le marché des matériaux d’anode à base de silicium, porté par la demande des utilisateurs finaux pour une haute densité énergétique, a connu une double progression, tant en capacité qu’en livraisons. Toutefois, entravé par des barrières techniques et les cycles de certification clients, le marché a affiché une divergence structurelle nette, caractérisée par une « pénurie sur le haut de gamme et un excédent sur le bas de gamme ».

I. Bilan du paysage du marché au premier semestre 2026

(I) Bilan du marché au premier semestre : déploiement accéléré des capacités et envolée des livraisons, mais marché déséquilibré

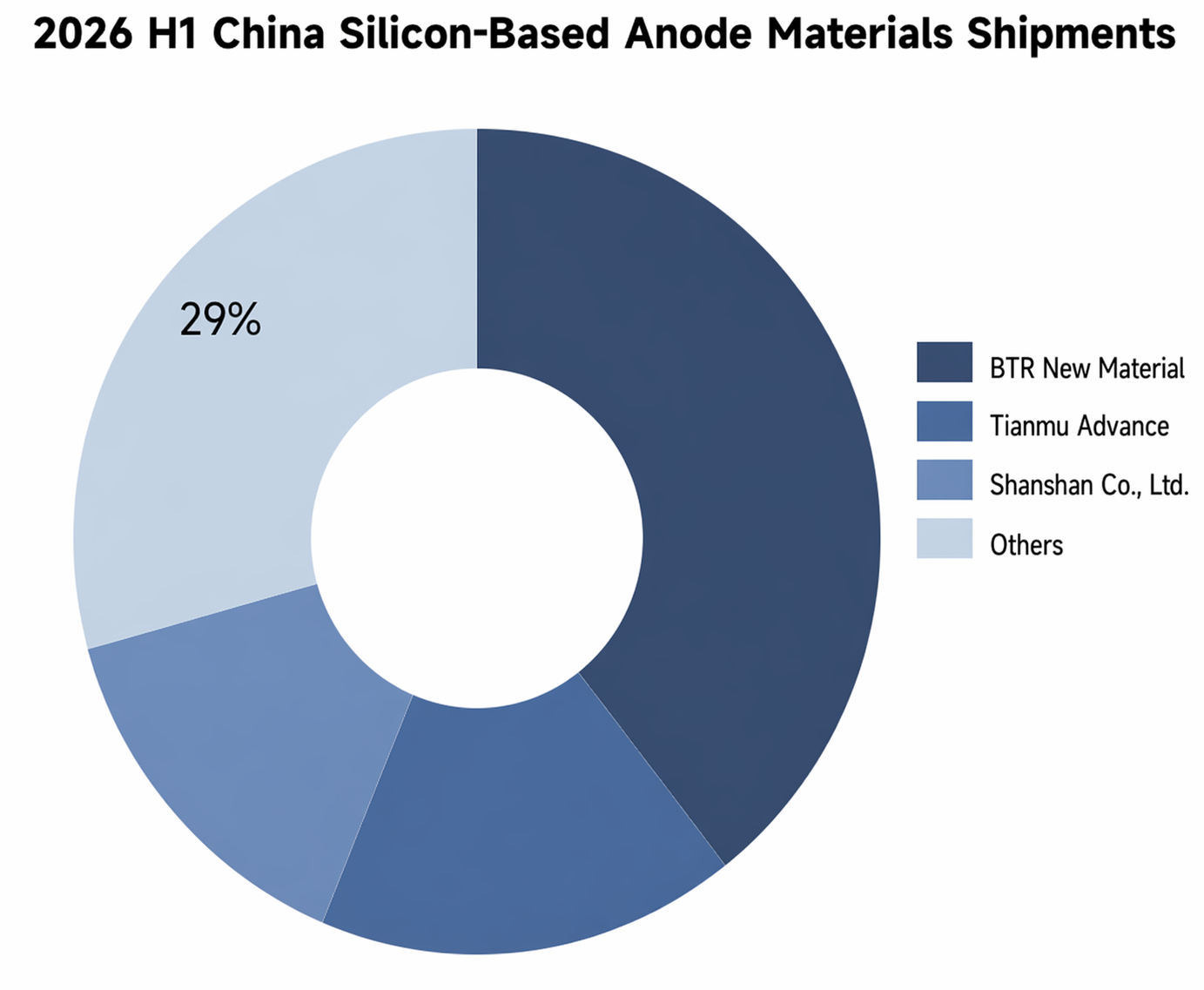

Selon les données de SMM, la production chinoise d’anodes à base de silicium a atteint 5 100 tonnes au premier semestre 2026, en hausse de 45 % par rapport au premier semestre 2025 – une croissance impressionnante. Il convient toutefois de noter qu’en raison des barrières technologiques et de l’effet de verrouillage des projets désignés par les principaux fabricants de batteries en aval, l’offre n’a pas connu un foisonnement généralisé, mais une concentration accélérée vers les acteurs de premier plan. D’après les données de SMM, le CR3 du secteur a dépassé 70 % au premier semestre 2026. Ce niveau de concentration élevé signifie que les petits et moyens producteurs sont confrontés à des défis de plus en plus sévères en matière de validation technologique, de maîtrise des coûts et de livraison stable à grande échelle, tandis que les barrières à l’entrée dans le secteur ne cessent de croître.

(II) Part de marché par voie technologique

Du point de vue de la structure des voies technologiques, l’anode en oxyde de silicium, grâce à sa longue expérience dans l’électronique grand public et une partie du secteur des véhicules électriques, représente toujours l’essentiel des expéditions d’anodes à base de silicium. Cependant, en ce qui concerne le marché incrémental et les tendances des applications haut de gamme, l’anode en carbone de silicium par procédé CVD s’impose rapidement comme la « solution unique » pour les systèmes haute performance de nouvelle génération. Dans ce contexte, bien que la part globale des expéditions de la voie CVD reste inférieure à celle des autres systèmes à base de silicium, son taux de pénétration dans les nouveaux projets haut de gamme désignés a déjà considérablement augmenté, et le changement générationnel des voies technologiques est irréversible. Sa part de marché devrait encore s’élargir dans les années à venir.

(III) Tendance des prix

La divergence des prix a été l’instantané le plus révélateur du marché au premier semestre. Dans un contexte de capacités effectives tendues et de seuils de certification élevés, le déséquilibre offre-demande à court terme a soutenu la demande en aval pour les anodes à base de silicium haut de gamme ; les produits de haute qualité étaient « difficiles à obtenir » et les prix ont affiché des performances solides. En contraste frappant, les produits bas et milieu de gamme ont subi la double pression d’un ralentissement de la croissance de la demande et d’une capacité homogène suffisante pour répondre aux besoins en aval, entraînant une intensification de la concurrence sur le rapport qualité-prix, une baisse des prix sous pression, et le prélude à une restructuration du secteur.

II. Perspectives du marché

À court terme : le haut de gamme reste solide, le bas et milieu de gamme sous pression

En perspective du second semestre 2026, les prix des anodes en silicium haut de gamme devraient continuer à se consolider à des niveaux élevés. Bien que les lignes de production planifiées entrent en service les unes après les autres, limitées par les cycles de certification des clients et la progression de la montée en puissance du rendement, la croissance de l’offre effective restera restreinte, et l’équilibre tendu entre l’offre et la demande ne devrait pas être rompu à court terme. En revanche, les anodes en silicium bas et milieu de gamme subiront la double pression de la libération concentrée de nouvelles capacités et d’une croissance modérée de la demande en aval, avec un risque de baisse des prix s’accentuant et une probable accélération de l’élimination des capacités obsolètes.

À plus long terme : le point d’inflexion de la valeur approche, et le centre des prix devrait se déplacer à la baisse

À moyen et long terme, le coût théorique de l’anode en silicium-carbone CVD devrait s’orienter à la baisse, sous l’effet de trois principaux facteurs : premièrement, l’expansion continue des capacités de matières premières, avec des prix qui devraient encore baisser ; deuxièmement, les équipements CVD tendent vers des échelles plus grandes, conjugués à l’augmentation continue des taux de localisation, ce qui devrait réduire significativement les coûts unitaires d’amortissement ; troisièmement, à mesure que les lignes de production à l’échelle de 10 kt atteignent progressivement leur pleine production, des économies d’échelle seront réalisées, diluant encore les coûts de fabrication. Dans l’ensemble, le point d’inflexion de la valeur pour les anodes en silicium-carbone est inévitable, moment où son coût par unité de capacité pourrait devenir comparable, voire plus compétitif, que le graphite, permettant ainsi une véritable application commerciale.

Points clés à surveiller

Les aspects centraux de l’évolution future du marché se situent principalement dans trois domaines : premièrement, si la vitesse de montée en puissance des nouvelles capacités d’anodes en silicium peut atteindre un équilibre dynamique avec l’acceptation des prix élevés par l’aval ; deuxièmement, le rythme d’élimination des capacités obsolètes bas et milieu de gamme, qui déterminera la recomposition du paysage de l’offre ; troisièmement, si les entreprises de matériaux peuvent maintenir leur prime technologique dans un environnement sectoriel où "la croissance ne s’accompagne pas de bénéfices plus élevés", et construire un fossé concurrentiel à long terme grâce à l’itération des produits et à l’optimisation des coûts. L'interaction de ces trois facteurs influencera profondément le paysage concurrentiel et la trajectoire de développement de l'industrie des matériaux d'anode à base de silicium dans les années à venir.

Équipe de recherche sur les nouvelles énergies SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Yang Le 021-51595898

Wang Zhaoyu 021-51666827

Li Yisha 021-51666730

Huang Chencong 021-51595860

Lin Ziya 021-5166-6902

![[Analyse SMM] Chevaucher les vents en Chine et au-delà, briser la loi d'airain des vieux cycles : Bilan semestriel et perspectives 2026 des cellules de batteries de stockage d'énergie](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Analyse SMM] Bilan semestriel 2026 du marché des séparateurs : l'équilibre offre-demande se resserre légèrement, le niveau des prix augmente progressivement.](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)