Au premier semestre 2026, le marché chinois des électrolytes a globalement suivi une trajectoire d’abord baissière puis haussière, avec une divergence structurelle prononcée. Les tendances de production et de prix du secteur ont évolué en étroite corrélation avec la demande en aval des batteries de puissance et des utilisateurs de stockage d’énergie, ainsi qu’avec les fluctuations des prix des matières premières en amont.

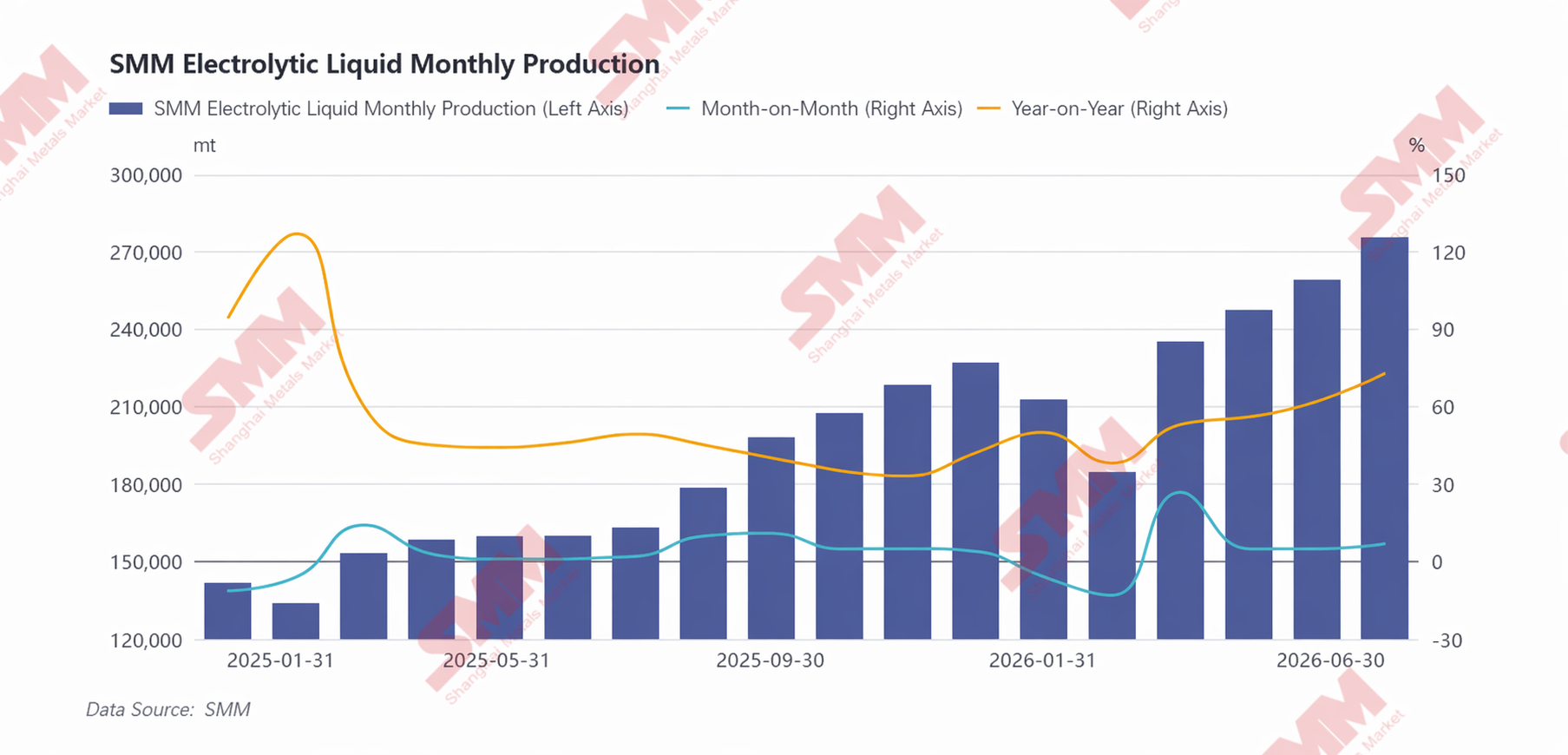

En termes de production, le rythme de production de l’industrie des électrolytes était fortement lié aux taux d’utilisation des fabricants de cellules de batterie en aval, la production sectorielle fluctuant en phase avec la demande de batteries au lithium des utilisateurs finaux. Plus précisément, le marché a fait face à un double vent contraire en janvier-février 2026. La taxe à l’achat des véhicules à énergie nouvelle (NEV) est passée de l’exonération à une réduction de moitié, anticipant la demande d’achat de véhicules des utilisateurs finaux, ce qui, combiné à la morte-saison traditionnelle pendant les congés du Nouvel An chinois, a entraîné un affaiblissement progressif de la demande finale. Les fabricants de cellules de batterie en aval ont réduit de manière proactive leurs calendriers de production et comprimé leurs taux d’utilisation des capacités pour s’adapter à la demande atone, ce qui a conduit à une contraction significative des commandes d’approvisionnement en électrolyte associées et à une baisse concomitante de la production industrielle en glissement mensuel. Après le Nouvel An chinois, l’ensemble de la chaîne industrielle a progressivement repris la production, la demande finale a commencé à se redresser et la production d’électrolytes a maintenu une tendance haussière de mars à juin. Le segment des batteries lithium de puissance a apporté un soutien solide : d’une part, les exportations chinoises de véhicules particuliers NEV sont restées élevées ; d’autre part, bien que les ventes globales de véhicules particuliers sur le marché intérieur n’aient pas été à la hauteur des attentes, l’augmentation régulière de la capacité des batteries des véhicules, associée aux politiques de promotion des camions lourds et légers à énergie nouvelle qui ont fait progresser le taux de pénétration de l’électrification des véhicules commerciaux de manière constante, a efficacement compensé la pression sur les ventes totales de véhicules et a stimulé une croissance mensuelle de la demande de cellules de batteries de puissance. La filière du stockage d’énergie, portée par la demande rigide à long terme issue de la transition énergétique mondiale et de la construction du nouveau système électrique chinois, a vu le rythme de mise en œuvre des appels d’offres pour les projets de stockage d’énergie associés à l’éolien et au solaire ainsi que pour les systèmes de stockage d’énergie autonomes s’accélérer, entraînant une expansion régulière des installations de stockage d’énergie. Avec le double moteur des marchés des batteries de puissance et du stockage d’énergie, les entreprises de cellules de batterie en aval ont continué d’augmenter leurs charges d’exploitation, libérant en parallèle la demande de production d’électrolytes associée et maintenant une augmentation mensuelle de la production industrielle. Selon les statistiques de SMM, au cours des six derniers mois, la production totale d'électrolyte en Chine a atteint 1 416 000 tonnes, en hausse de 56 % par rapport au premier semestre 2025.

Du point de vue structurel, la croissance au premier semestre a été fortement concentrée parmi les grandes entreprises intégrées de production d'électrolyte. Ces entreprises détenaient pour la plupart des commandes de long terme fermes émanant de grands fabricants de batteries, ce qui garantissait la certitude de la demande et fournissait une base stable pour la production ; parallèlement, en tirant parti de leurs avantages propres en matière d'approvisionnement en matières premières en amont, comme le LiPF6 et les solvants, elles pouvaient efficacement se prémunir contre la fluctuation des prix des matières premières, assurer une production continue et préserver des bénéfices raisonnables. Leurs taux d'utilisation de capacité globale sont restés élevés, certaines entreprises fonctionnant même à pleine capacité. En revanche, les petites et moyennes entreprises non intégrées, limitées par des facteurs tels que des commandes dispersées et la pression des coûts, n'ont connu qu'une croissance de production limitée, les commandes du secteur se concentrant davantage parmi les leaders.

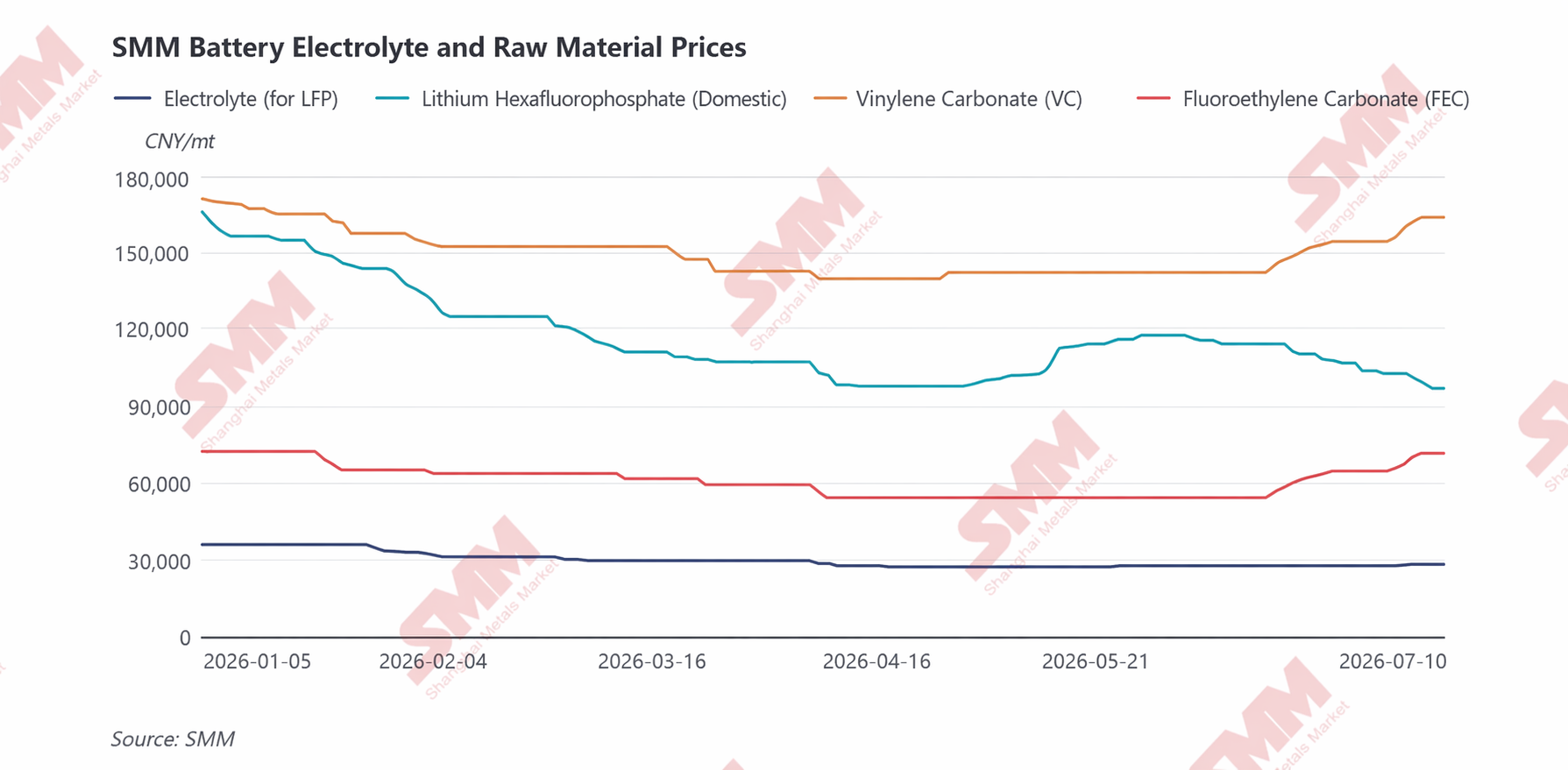

Du point de vue des coûts et des prix, le marché de l'électrolyte au premier semestre 2026 s'est caractérisé par des ajustements cycliques par phases et une divergence structurelle induite par les matières premières. Les tendances des prix à chaque étape ont été dominées par l'imbrication des forces et des faiblesses des différents cycles pour les solvants, le LiPF6 et les additifs. Dans l'ensemble, le schéma a été celui de « coûts en baisse et prix faibles en début d'année, puis rebond des coûts et stabilisation puis hausse des prix en milieu d'année sous l'effet d'une offre restreinte d'additifs ».

En janvier-février, le secteur se trouvait dans une saison creuse traditionnelle de demande. La concentration de la croissance de la demande finale au quatrième trimestre 2025 ayant resserré les conditions d'offre et de demande sur le marché et fait grimper les prix des matières premières de l'électrolyte (LiPF6, solvants, additifs) à des niveaux élevés pour l'année, le ralentissement du rythme des achats des utilisateurs finaux au début de 2026 a entraîné l'ensemble des matières premières en amont dans un canal de baisse des prix. Cela a tiré continuellement le coût de production global de l'électrolyte vers le bas, et les prix ont encore reculé à la suite de l'assouplissement du côté des coûts, ce qui a donné un marché globalement faible au début du premier semestre.

À partir de mars-avril, une nette divergence structurelle a commencé à apparaître dans le secteur des matières premières. Du côté des solvants, les perturbations logistiques affectant les matières premières en amont essentielles telles que l'oxyde d'éthylène, en raison des conflits géopolitiques au Moyen-Orient, ont conduit à des anticipations d'offre plus tendue et à une aversion au risque accrue, faisant rapidement monter les prix des matières premières des solvants et entraînant une flambée par phases des prix des carbonates de solvants. Toutefois, les segments LiPF6 et additifs sont restés relativement en berne, l’offre globale du secteur étant abondante et les marges bénéficiaires des entreprises modérées durant la période antérieure. Les producteurs d’électrolytes en aval ont fortement cherché à négocier les prix d’achat à la baisse, ce qui a continué de faire glisser les prix du LiPF6, du VC et du FEC. La hausse des coûts induite par la montée des prix des solvants à ce moment-là a été limitée et insuffisante pour compenser la baisse de coût engendrée par le LiPF6 et les additifs ; le coût global de l’électrolyte a encore quelque peu diminué et les prix du marché sont restés orientés à la baisse.

En mai‑juin, la logique de coût de l’électrolyte a de nouveau basculé, l’attention du marché passant des solvants au LiPF6 et aux additifs. En mai, alors que les craintes géopolitiques antérieures du côté des solvants s’estompaient progressivement, les prix des matières premières en amont ont reculé ; conjuguée à une offre globale détendue, cette situation a entraîné un affaiblissement continu des prix des solvants et exercé une pression baissière sur les coûts de l’électrolyte. Cependant, le marché du LiPF6 a connu une reprise passagère. Affectés par une forte hausse des prix du carbonate de lithium, couplée à des augmentations simultanées du pentachlorure de phosphore et du fluorure d’hydrogène anhydre, les producteurs de LiPF6 ont vu leurs coûts s’alourdir considérablement, les prix se rapprochant du seuil de rentabilité ; parallèlement, le marché ayant continué de se déstocker antérieurement, l’offre circulante est devenue restreinte. La réparation marginale de l’équilibre offre‑demande a poussé les prix du LiPF6 à toucher un plancher, apportant un certain soutien aux prix de l’électrolyte. À partir de juin, les prix du carbonate de lithium ont commencé à reculer par rapport à la mi‑mai, entraînant de nouveau les prix du LiPF6 à la baisse et affaiblissant le soutien des produits lithinés aux électrolytes. En contraste frappant, le segment des additifs s’est de nouveau renforcé. La demande en batteries de puissance et en stockage d’énergie continuant de se redresser en aval et les taux d’utilisation de l’électrolyte augmentant régulièrement, la demande de VC et de FEC a continué de croître. Cependant, la montée en puissance des nouvelles capacités industrielles est restée inférieure aux attentes, limitant la croissance de l’offre effective, et les conditions d’offre‑demande du marché ont continué de se resserrer. Les producteurs ont montré une forte volonté de maintenir les prix fermes et de pousser à la hausse ; pour garantir les livraisons normales de commandes, les fabricants d’électrolytes n’ont eu d’autre choix que d’accepter passivement les hausses de prix des matières premières, ce qui a alimenté davantage la hausse des prix du VC et du FEC, devenue le facteur dominant expliquant la hausse temporaire des coûts de l’électrolyte.

En ce qui concerne le second semestre, le segment des batteries de puissance devrait afficher une croissance, tirée par la forte demande soutenue des nouvelles commandes de véhicules électriques particuliers, l'augmentation de la capacité des batteries embarquées et l'avancée progressive de l'électrification des véhicules commerciaux. La demande de stockage d'énergie reste solide et les calendriers de production globaux des entreprises devraient maintenir une croissance ferme. Soutenue par la demande, la demande d'électrolyte au second semestre devrait encore s'améliorer par rapport au premier semestre, stimulant ainsi la croissance de la production. Du point de vue des coûts et des prix, la reprise continue de la demande en aval resserrera davantage l'équilibre offre-demande des additifs clés comme le VC, les tensions à court terme persistant ; les prix du LiPF6, soutenus par les coûts du carbonate de lithium, devraient rester élevés et évoluer latéralement. Dans l'ensemble, soutenus par le support rigide des matières premières essentielles, les prix de l'électrolyte au second semestre devraient maintenir une tendance à la hausse progressive.

Remarque : Si vous avez des compléments ou des corrections concernant les détails mentionnés dans cet article, n'hésitez pas à nous contacter. Coordonnées :

Tél. : 021-20707858 Hu Xuejie, merci !

Équipe de recherche sur les énergies nouvelles SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![[Analyse SMM] Chevaucher les vents en Chine et au-delà, briser la loi d'airain des vieux cycles : Bilan semestriel et perspectives 2026 des cellules de batteries de stockage d'énergie](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Analyse SMM] Bilan semestriel 2026 du marché des séparateurs : l'équilibre offre-demande se resserre légèrement, le niveau des prix augmente progressivement.](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)