Communiqué de presse, 9 juillet 2026

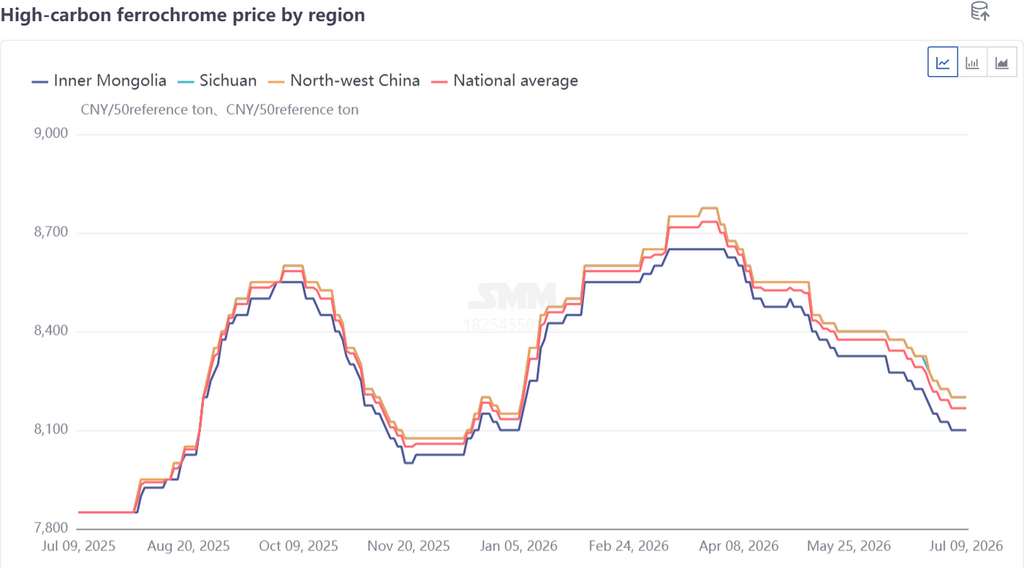

Les prix du ferrochrome à haute teneur en carbone en Chine ont connu une volatilité marquée par phases au S1 2026. Après avoir grimpé jusqu'à un sommet de 8 650 RMB par tonne base 50 au T1, les prix sont progressivement retombés à 8 100 RMB par tonne base 50 au T2, principalement en raison d’un déséquilibre offre-demande.

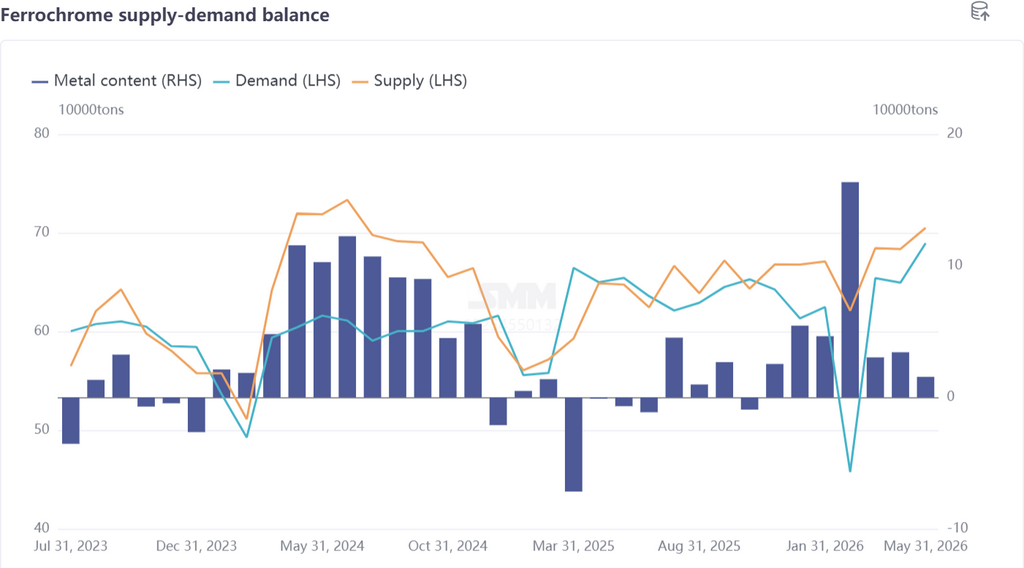

Rétrospective des prix : hausse initiale puis baisse continue

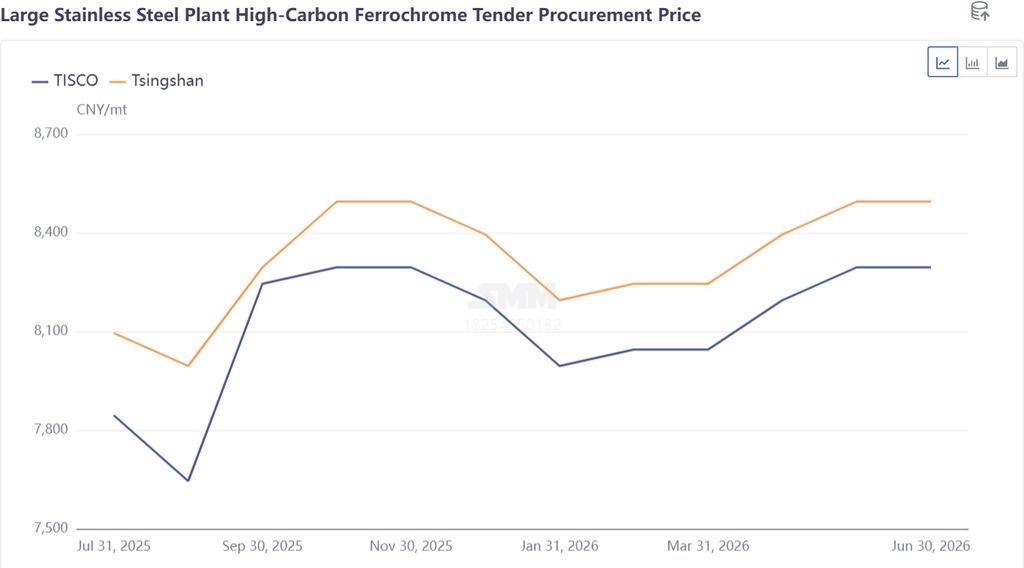

La forte hausse des prix du ferrochrome au T1 a été largement alimentée par la demande en aval de l’acier inoxydable. En début d’année, l’annonce d’un durcissement des quotas de minerai de nickel en Indonésie a fait grimper simultanément les prix à terme et au comptant de l’acier inoxydable. Les aciéries d’inox ont maintenu des programmes de production élevés, et une forte demande d’approvisionnement en ferrochrome est apparue dans un contexte de reconstitution des stocks avant le Nouvel An chinois et d’anticipations optimistes pour le pic de consommation ultérieur, ce qui a soutenu les prix du ferrochrome. Les prix d’appel d’offres des principaux producteurs d’acier ont grimpé à 8 495 RMB par tonne base 50.

Du côté des coûts, la confiance positive du marché ainsi que la hausse des taux de fret maritime suite au déclenchement des conflits au Moyen-Orient ont maintenu la hausse des prix du minerai de chrome à l’importation, qui ont atteint 318 USD par tonne fin mars. Les prix intérieurs du minerai de chrome sont montés à 60,5 RMB par tonne-métal, augmentant les coûts de production du ferrochrome et constituant un solide soutien des prix planchers.

Au T2, les prix du ferrochrome ont légèrement baissé par rapport à leurs sommets, dans un contexte d’équilibre offre-demande fragile. Les fonderies du sud ont accru leur production avec l’arrivée de la saison des pluies, portant la production de ferrochrome à des records historiques à répétition et créant une offre abondante. La production d’acier inoxydable en aval est restée élevée mais a affiché un taux de croissance inférieur à celui de l’offre de ferrochrome. Soutenues par la fermeté des prix des matières premières alternatives comme le ferronickel et les ferrailles inoxydables, les aciéries ont cherché à faire pression sur les prix du ferrochrome pour préserver leurs marges, les prix des appels d’offres majeurs tombant à 8 295 RMB par tonne base 50.

De plus, les aciéries avaient déjà largement terminé leurs achats de matières premières au trimestre précédent, et la demande d’approvisionnement s’est affaiblie en période creuse. La lenteur des consultations et des transactions a maintenu les prix du ferrochrome sous une pression baissière persistante avec des corrections régulières.

Panorama de l’offre : la production nationale domine avec une part croissante ; les volumes d’importation restent faibles avec un impact limité sur le marché

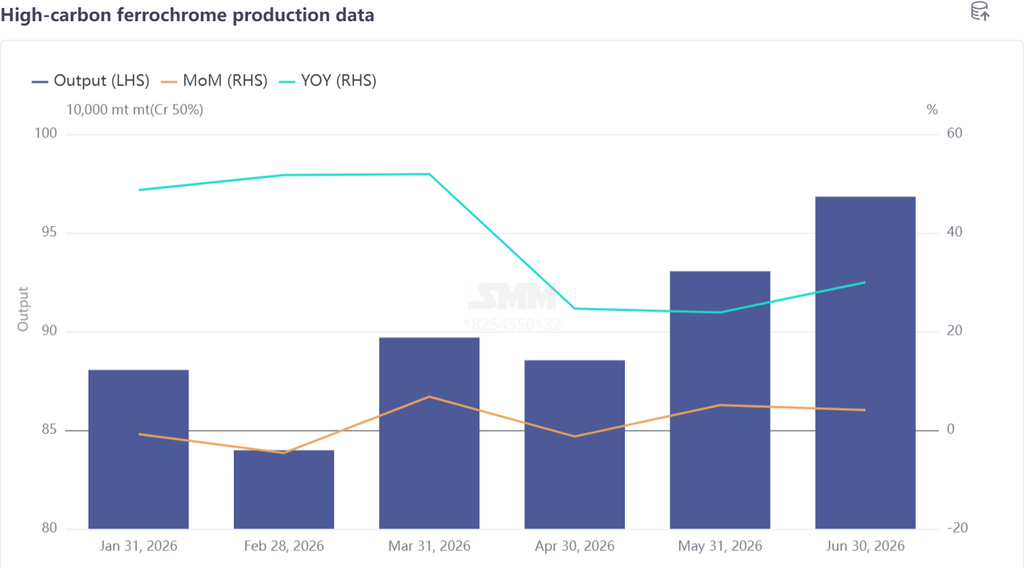

La production totale chinoise de ferrochrome à haute teneur en carbone a atteint 5,4014 millions de tonnes au S1 2026, soit une moyenne mensuelle de 900 200 tonnes — un bond de 36,79 % par rapport à la moyenne mensuelle de 658 100 tonnes enregistrée au S1 2025, avec une nette accélération de la production au T2.

Une rentabilité satisfaisante soutenue pendant la majeure partie de 2025, couplée à la flambée des prix du ferrochrome au T1, a stimulé l’enthousiasme des fondeurs pour la production. La Mongolie intérieure, première région productrice du pays, a maintenu un fonctionnement quasi normal même pendant la période hivernale de janvier à mars, parallèlement à la mise en service de nouvelles capacités.

Au début du T2, la saison des pluies a apporté une réduction de 36 % des tarifs de l’électricité dans les régions du sud, notamment au Sichuan, offrant des avantages compétitifs marqués en matière de coûts de production. Les fonderies ont repris et intensifié leurs activités les unes après les autres, portant la production nationale de ferrochrome à un niveau record de 968 300 tonnes en juin.

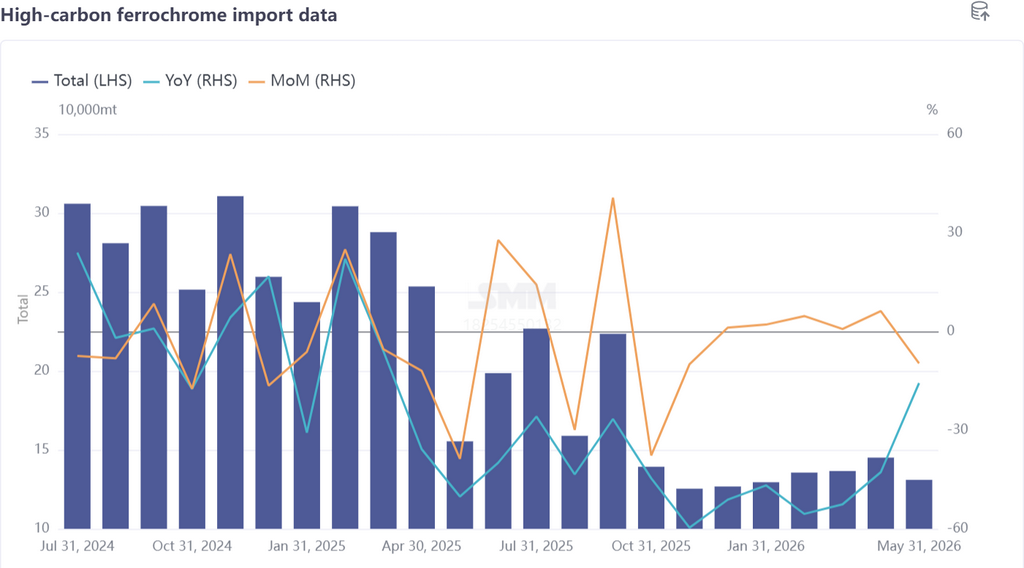

Concernant le ferrochrome importé : plus de 85 % de la capacité de production de ferrochrome d’Afrique du Sud a suspendu sa production à partir de mai 2025, réduisant les importations mensuelles moyennes de la Chine de 43,62 %, passant de 240 500 tonnes à 135 600 tonnes. Selon les statistiques de SMM, les importations totales de ferrochrome de la Chine se sont élevées à 677 900 tonnes sur la période janvier-mai 2026, ne représentant plus que 11,14 % de l’offre nationale totale de ferrochrome. Les importations devraient rester modérées au S2 2026.

Bien que le gouvernement sud-africain ait approuvé en mai un tarif préférentiel de l’électricité de 0,62 rand par kWh pour la fusion du ferrochrome, les principaux producteurs Glencore et Samancor sont encore en phase de planification pour une reprise complète. La lente reprise du secteur du ferrochrome en Afrique du Sud signifie que les volumes d’exportation vers la Chine ne connaîtront que de légères fluctuations à court terme.

Panorama de la demande : performance globalement solide avec des variations saisonnières marquées

L’acier inoxydable, principal secteur en aval du ferrochrome, a affiché une tendance haussière volatile au S1 2026, les grands titres macroéconomiques dictant les mouvements de prix tandis que la production restait élevée. Selon les données de SMM, la production totale chinoise d’acier inoxydable a atteint 20,08 millions de tonnes au S1 2026, ce qui correspond à une demande de chrome d’environ 3,4457 millions de tonnes-métal, soit une hausse de 2,3 % en glissement annuel — bien inférieure à la croissance de 12,94 % de l’offre de ferrochrome, faisant basculer le marché du ferrochrome dans un cycle de surproduction.

En février, les vacances du Nouvel An chinois ont entraîné d’importantes opérations de maintenance et des réductions de production dans les aciéries inoxydables, poussant l’excédent de ferrochrome à un pic de 170 000 tonnes-métal (soit environ 340 000 tonnes physiques). Cependant, l’activité commerciale sur le marché est restée largement atone pendant cette période de congés, avec peu de consultations sur le marché spot, de sorte que les prix du ferrochrome ont évité une chute brutale.

Côté coûts : l’ajustement des politiques électriques creuse l’écart de coûts entre le nord et le sud

Les coûts de production du ferrochrome ont fluctué à la hausse avant de baisser progressivement au S1 2026, avec un écart de prix entre le pic et le creux de 4,24 %. Les variations des prix du minerai de chrome ont été le principal moteur, parallèlement aux ajustements des politiques de tarification de l’électricité.

Le T1 a vu une pression haussière constante sur les coûts de production du ferrochrome à haute teneur en carbone. Sous l’impulsion des politiques indonésiennes sur le minerai de nickel, les prix à terme et au comptant de l’acier inoxydable ont augmenté, transmettant un sentiment positif en amont et propulsant fortement les prix du minerai de chrome importé à court terme, ce qui a à son tour soutenu les cotations du minerai spot sur le marché intérieur.

En outre, les révisions de la politique électrique dans les provinces du sud, notamment le Guangxi et le Guizhou, ont supprimé les tarifs horosaisonniers fixes, augmentant les coûts de l’électricité pour la production de ferrochrome. En revanche, la Mongolie intérieure a maintenu des tarifs stables, creusant progressivement l’écart de coûts de production entre les fonderies du nord et du sud.

Le T2 a apporté des baisses progressives des coûts pour le ferrochrome à haute teneur en carbone. La lente reprise de la production de ferrochrome en Afrique du Sud a maintenu l’orientation exportatrice du minerai de chrome, les expéditions mondiales mensuelles se stabilisant à un niveau élevé de 2,9 millions de tonnes et arrivant par lots dans les ports chinois tout au long du T2. Les stocks intérieurs de minerai de chrome se sont accumulés pour atteindre un niveau record de 4,9 millions de tonnes, sous la pression de l’excédent. Les négociants en minerai ont été contraints d’offrir des rabais pour écouler leurs stocks, les prix spot s’affaiblissant et érodant le soutien des coûts pour le ferrochrome.

Perspectives du marché

Le marché du ferrochrome devrait évoluer latéralement, centré sur le thème central de la surabondance de l’offre. Au niveau national, de nouvelles capacités de ferrochrome à haute teneur en carbone entreront en service successivement pour maintenir une production élevée. Le secteur chinois de l’acier inoxydable fait face à deux vents contraires : les politiques nationales de lutte contre la concurrence acharnée freinent l’expansion des capacités, tandis que le protectionnisme commercial extérieur impose des restrictions à l’exportation. La croissance des capacités reposera principalement sur le remplacement plutôt que sur de nouveaux projets, ce qui ralentira considérablement l’expansion de la production. Le déséquilibre marqué entre l’offre et la demande maintiendra inévitablement les prix sous une pression constante.

À l’étranger, les tarifs électriques préférentiels de l’Afrique du Sud préparent le terrain pour une reprise complète du ferrochrome. Le Zimbabwe développe ses capacités locales en tirant parti de ses abondantes ressources de minerai de chrome et des investissements étrangers. L’Inde, l’Indonésie et d’autres pays ont mis en place des plans d’expansion de la production pour soutenir leurs industries nationales de l’acier inoxydable. Une forte augmentation concentrée des capacités mondiales de ferrochrome est prévue d’ici deux ans, ce qui aggravera inévitablement la surproduction mondiale.

![Les prix des produits en silicone restent fermes, tandis que les transactions sur le marché sont atones [SMM Silicone Weekly Review]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)

![La demande de matières premières pour le silicium métal continue d'augmenter, le centre des prix du coke de pétrole dérivera à la baisse [Revue hebdomadaire des matières premières du silicium métal de SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)

![La lutte entre les positions longues et courtes s'intensifie, l'amplitude des fluctuations du prix du silicium métal s'élargit [Revue hebdomadaire de l'industrie du silicium SMM]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)