Au premier semestre 2026, le marché chinois du silicone a été affecté par de multiples facteurs tels que la suppression des remboursements de taxe à l’exportation, la réduction volontaire des émissions par autodiscipline industrielle, les fluctuations des coûts des matières premières et les variations saisonnières entre périodes de forte et faible demande dans les secteurs utilisateurs finaux. La tendance générale du marché a présenté une forme en V inversé, d’abord forte puis s’affaiblissant, avec un repli après une forte hausse. La configuration du marché est passée d’un équilibre offre-demande tendu au T1 à un schéma de demande faible et d’offre abondante au T2.

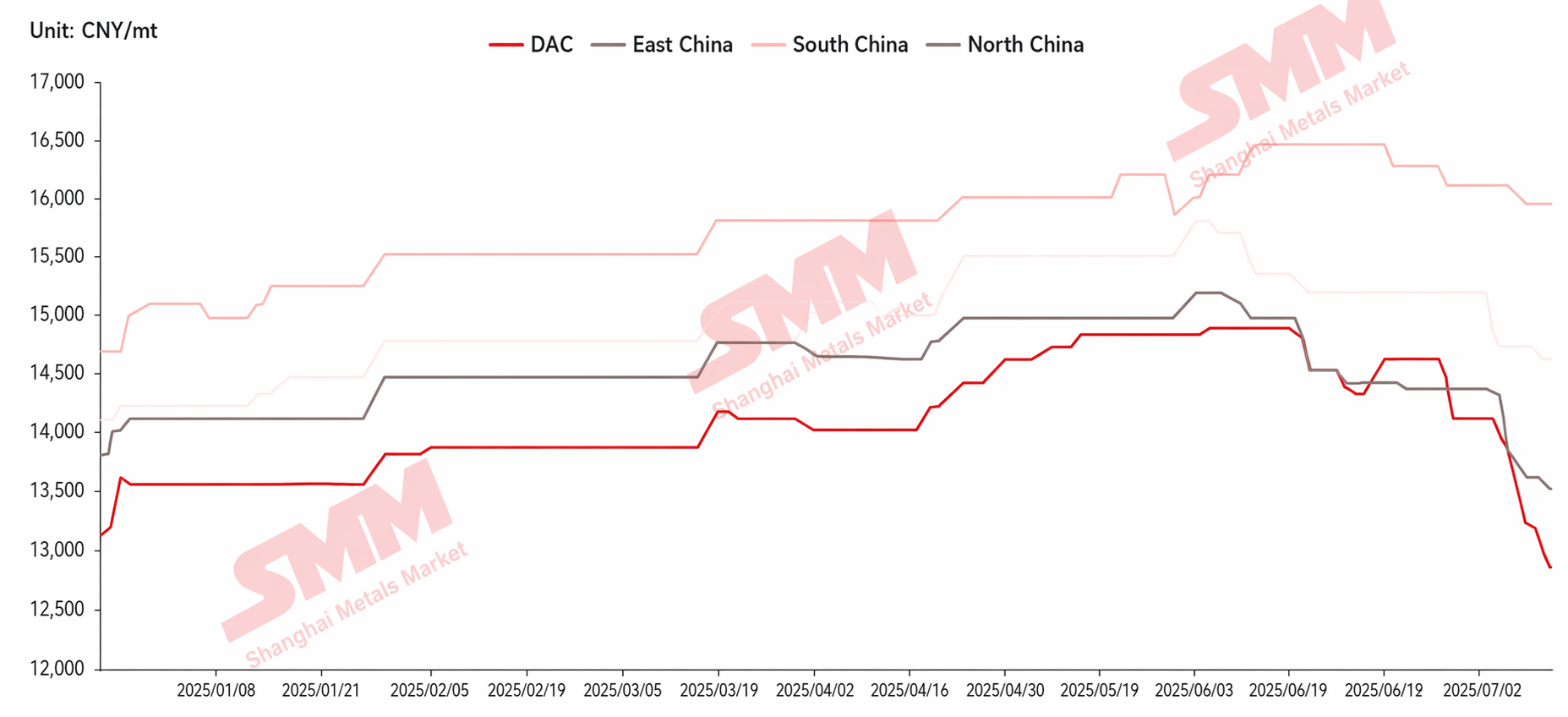

1. Tendance des prix : Plusieurs facteurs haussiers font grimper les prix, l’inversion offre-demande entraîne une correction profonde

Au premier semestre, les prix de toutes les catégories de produits siliconés, dont le DMC, le caoutchouc silicone 107, l’huile silicone et le MVQ, ont suivi une trajectoire en V inversé. De janvier à avril, la réduction volontaire de 35 % des émissions par l’industrie et les maintenances des unités de monomère ont resserré l’offre. Cela a coïncidé avec des commandes anticipées avant la suppression des remboursements de taxe à l’exportation, un sentiment de marché haussier, la libération concentrée de la demande de constitution de stocks autour du Nouvel An chinois, et la hausse des coûts du méthanol comme matière première en raison de conflits géopolitiques. L’offre, la demande et les coûts ont créé une résonance positive, poussant les prix régulièrement à la hausse. Fin avril, le prix du DMC a grimpé jusqu’à 14 850 yuans/tonne. En mai, les unités de maintenance des monomères ont progressivement repris la production, libérant l’offre. Parallèlement, en juin, la norme de réduction de 40 % de l’industrie a connu une application divergente et est restée en deçà des attentes. Dans le même temps, les secteurs en aval sont entrés dans la période creuse traditionnelle, et la demande intérieure comme extérieure s’est affaiblie. Les entreprises se sont concurrencées sur les prix pour écouler les stocks, alimentant un sentiment baissier. Les prix ont continué de reculer, le DMC tombant à 13 000 yuans/tonne fin juin, confirmant une configuration de marché faible.

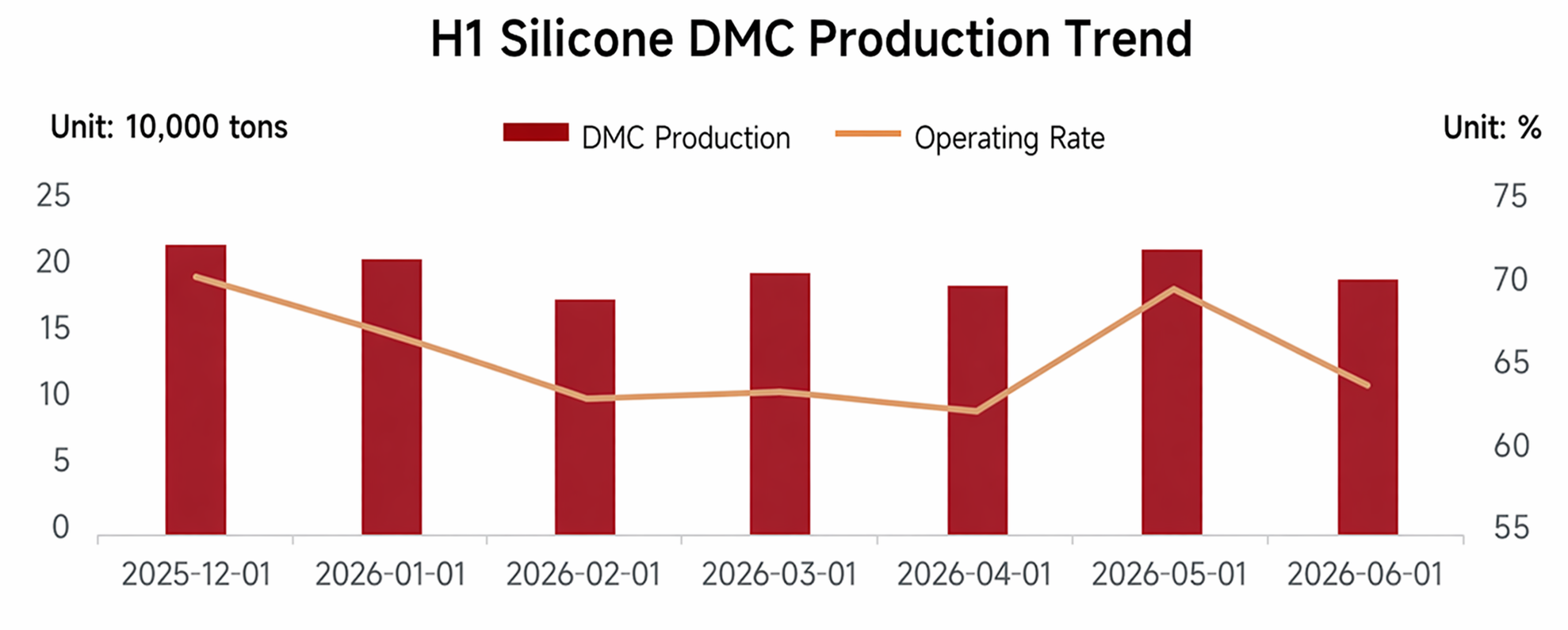

2. Dynamique de l’offre : contrôle volumique phasé et contraction, offre abondante en milieu et fin de période

La production de DMC au premier semestre a totalisé environ 1,1542 million de tonnes, en baisse de 1,7 % sur un an, avec un taux de fonctionnement moyen d’environ 64 %. De janvier à avril, soutenus par la réduction volontaire de 35 % des émissions et de multiples arrêts de maintenance, les taux de fonctionnement ont continué de baisser, et l’offre s’est contractée de 3,58 % sur un an, assurant un contrôle volumique significatif par phases. En mai, les reprises de production des unités en maintenance ont entraîné une poussée de l’offre, augmentant directement la base d’offre globale pour le premier semestre. En juin, bien que l’industrie ait relevé la norme de réduction à 40 %, l’absence de caractère obligatoire a conduit à une mise en œuvre divergente entre les entreprises, n’entraînant qu’un léger repli de la production qui n’a pas réussi à réduire efficacement la pression de l’offre. Le marché global est resté en situation d’excédent d’offre.

3. Fluctuations de la demande : Impulsion du T1 due à la demande intérieure et extérieure, faiblesse persistante au T2

Au S1, la demande du marché du silicone a d'abord augmenté puis diminué, avec de fortes caractéristiques phasées. Au T1, stimulés par l'annulation des ristournes de taxes à l'exportation, les clients étrangers ont fortement anticipé leurs commandes. Combiné au stockage du Nouvel An chinois et à la haute saison printanière traditionnelle, la demande intérieure et extérieure a apporté un soutien essentiel, absorbant efficacement les stocks et soutenant la reprise du marché. Au T2, après la mise en œuvre de l'annulation des ristournes de taxes, les commandes à l'exportation ont fortement chuté. Parallèlement, les industries utilisatrices finales nationales sont entrées dans la morte-saison traditionnelle, et les acteurs en aval n'ont montré que peu d'empressement à reconstituer leurs stocks, se limitant aux achats indispensables. Le soutien de la demande étant absent, le déséquilibre offre-demande a intensifié la pression à la baisse, devenant le principal facteur de repli du marché.

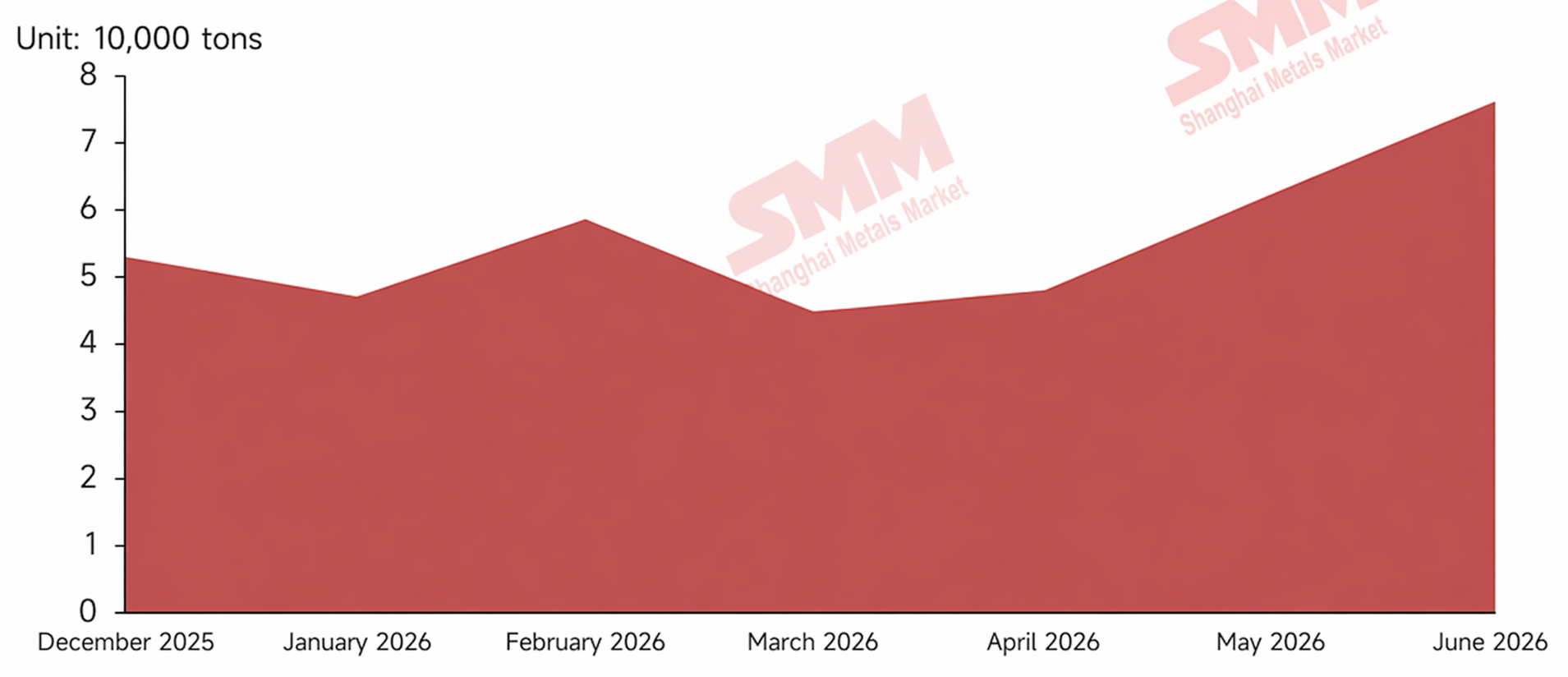

IV. Performance des stocks : Déstockage efficace au T1, accumulation sous pression au T2

Au S1, les stocks de polysiloxane des entreprises de monomères ont affiché une tendance divergente, avec un déstockage initial suivi d'une accumulation. Au T1, l'offre s'est contractée et la demande a été libérée de manière intensive, entraînant un déstockage continu ; les stocks en amont sont restés bas et la configuration offre-demande était tendue. Au T2, les exportations se sont contractées et la demande intérieure a faibli, conjuguées à une libération concentrée de l'offre, ce qui a conduit à une configuration offre-demande détendue et à une accumulation rapide des stocks ; les stocks ont bondi d'environ 42 % en glissement mensuel en mai, augmentant fortement la pression sur les stocks en amont, obligeant les entreprises à baisser les prix pour écouler leurs marchandises, ce qui a accru le sentiment baissier et créé un cercle vicieux d'accumulation, de baisses de prix et d'attentisme.

Perspectives de marché à venir : le marché global devrait se consolider sur une note atone à court terme. Du côté de l'offre, la reprise en août d'une unité de monomères au Shandong, à l'arrêt depuis des années, apportera une offre nouvelle ; de plus, avec des bénéfices industriels actuellement modérés, l'application des réductions volontaires de production suscite des doutes, de sorte qu'il pourrait être difficile de limiter efficacement l'offre. Du côté de la demande, bien que la haute saison traditionnelle de septembre-octobre soit attendue, entraînant une reprise modeste de la demande rigide et un rebond temporaire des prix, sans stimulus spécial ni dividendes politiques, le coup de pouce saisonnier pourrait ne pas durer, il dépendra uniquement de la vigueur de la reprise chez les utilisateurs finaux. Dans l’ensemble, la haute saison ne peut qu’apporter une reprise passagère et il est peu probable qu’elle inverse la faiblesse générale. Si l’offre et la demande ultérieures ne répondent pas aux attentes, le marché reste exposé à de nouveaux risques de baisse.

Pour toute demande concernant les silicones, veuillez contacter le : 021-20707889

![Les contrats à terme sur l'alliage d'aluminium reculent sous pression, le sentiment d'attentisme sur le marché au comptant s'intensifie [Revue quotidienne des prix ADC12]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)

![Bilan et perspectives du marché du silicium métal au premier semestre 2026 : le soutien des coûts et la suppression de la demande réduisent les fluctuations de prix [Analyse SMM]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[SMM Analysis: Revue et perspectives du marché des alliages de manganèse en 2026]](https://imgqn.smm.cn/usercenter/CIcRv20251217171725.jpg)