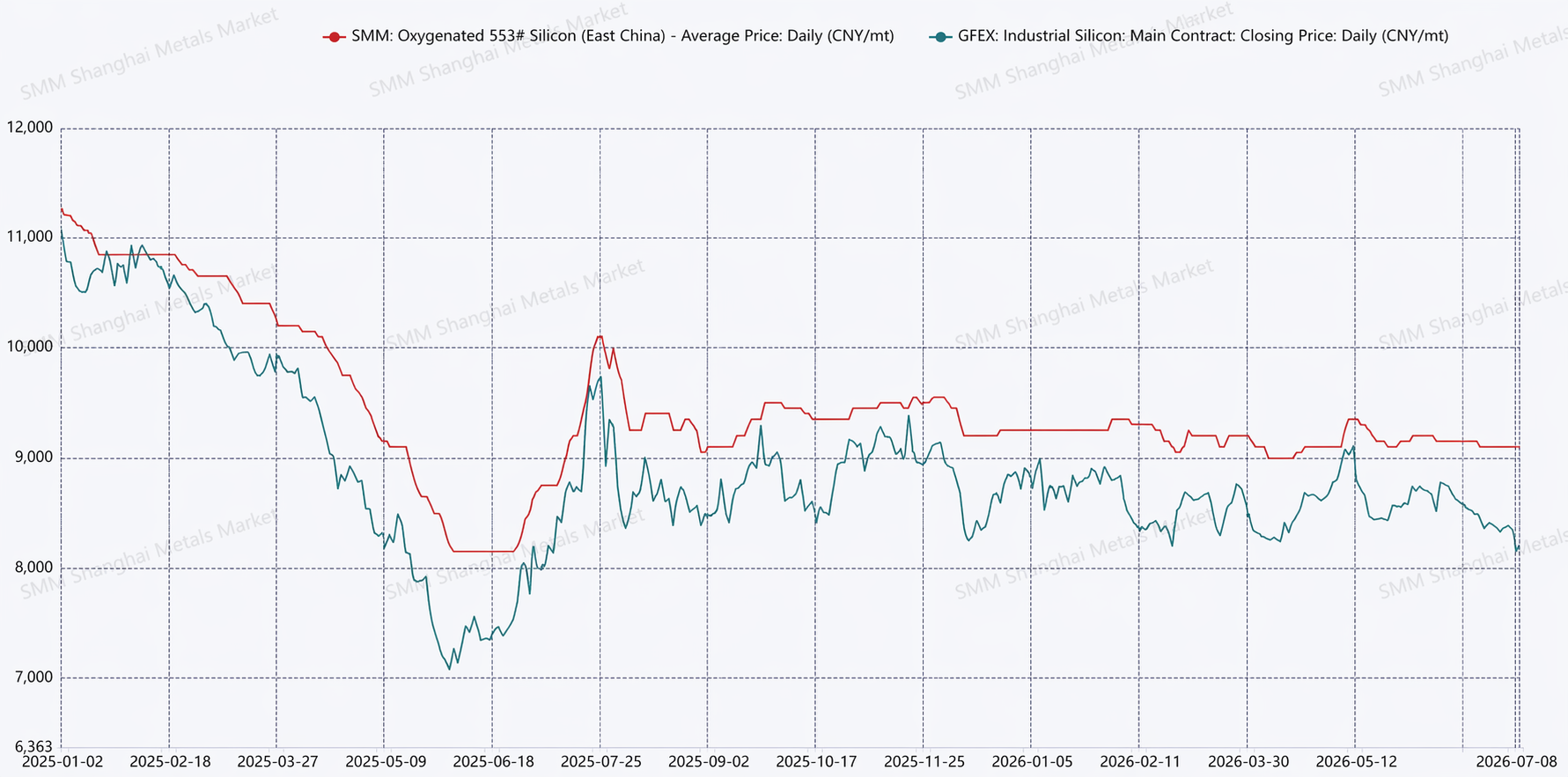

SMM, 9 juillet : Côté prix : En revisitant le premier semestre 2026, la plage de fluctuation des prix au comptant du silicium métal s'est considérablement réduite, sous l’effet de faibles taux d’utilisation des capacités de production, d’une croissance limitée de la demande et de prix déjà relativement bas, plafonnés par le soutien des coûts à la baisse et contraints par la demande à la hausse. Selon les données de prix de SMM, la plage de fluctuation des prix au comptant du silicium métal était de 38 % en 2025, tandis qu’elle s’est réduite à moins de 5 % au premier semestre 2026. Du côté des prix à terme, la plage de fluctuation des contrats à terme les plus traités sur le silicium métal était de 59 % en 2025, pour se réduire à 14 % au premier semestre 2026.

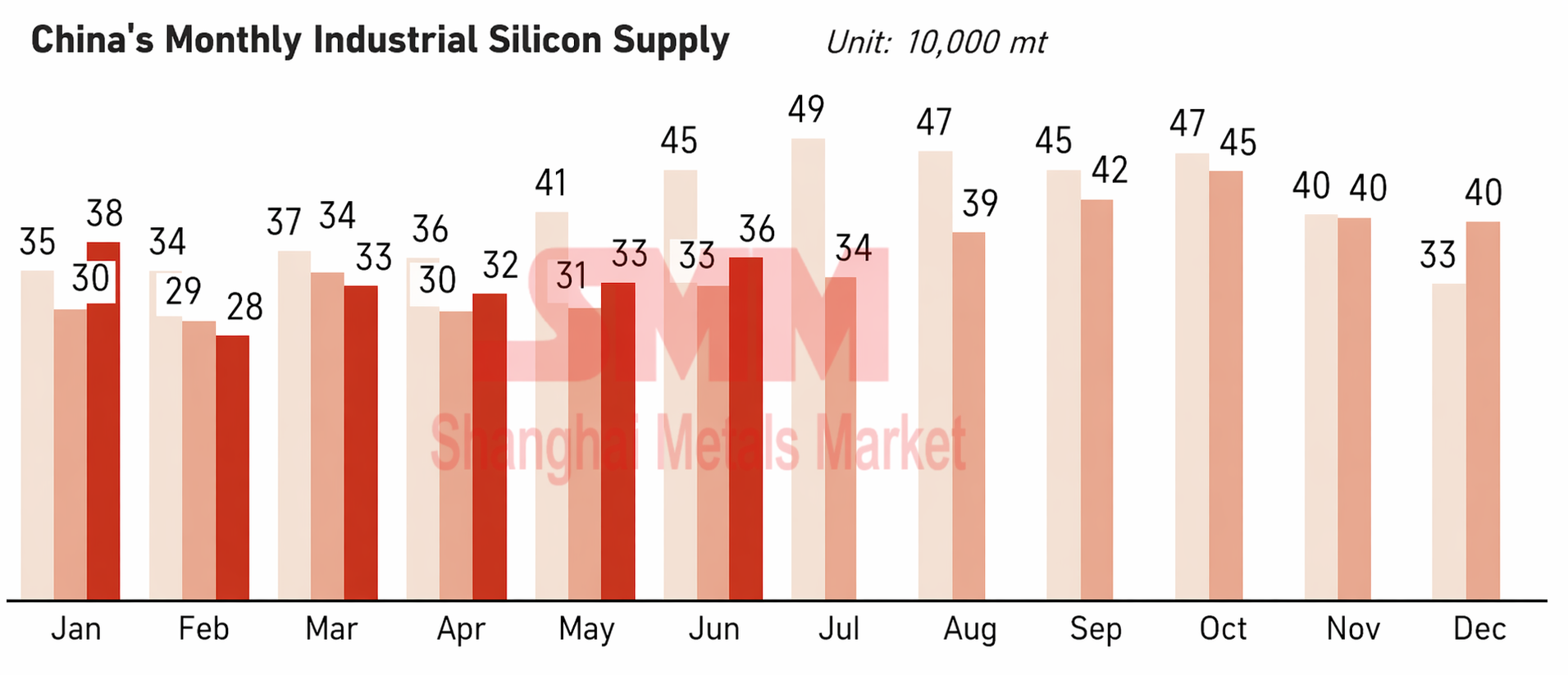

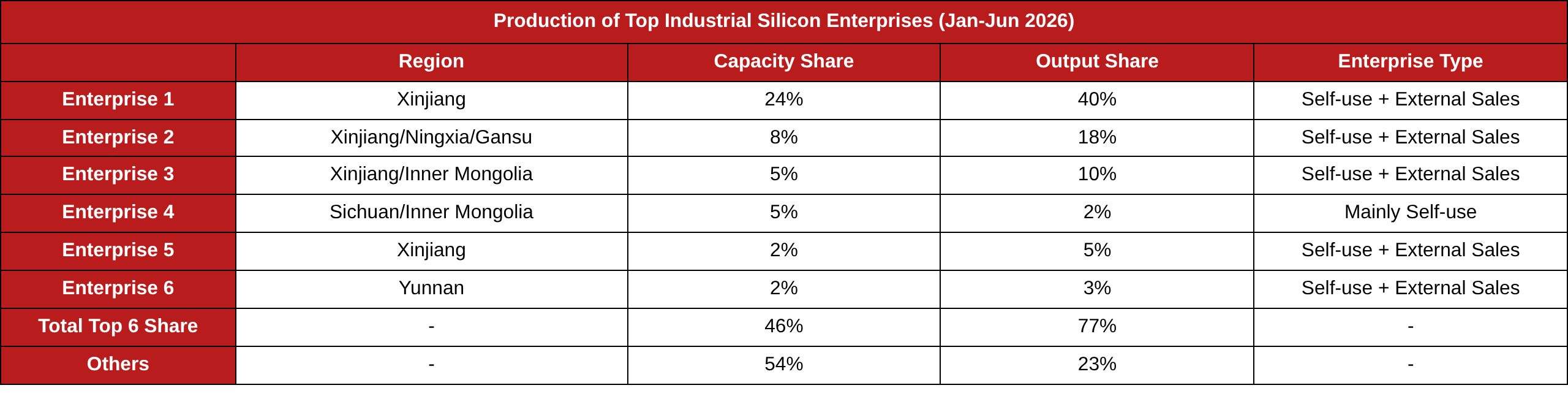

Côté offre : Selon les données de SMM, la production de silicium métal au premier semestre 2026 s’élevait à 1,99 million de tonnes, en hausse de 6 % en glissement annuel. L’offre de silicium métal se caractérisait par une forte concentration régionale. De janvier à juin, le Xinjiang représentait jusqu’à 65 % de l’offre, la Mongolie-Intérieure environ 11 %, le Gansu environ 9 % et le Ningxia environ 9 %, tandis que le Sichuan et le Yunnan avaient une faible part en raison de la saison sèche. En juin, l’arrivée de la saison des pluies au Sichuan et au Yunnan a incité certaines entreprises de silicium à reprendre la production, mais la production totale des deux provinces est restée inférieure à celle de l’année précédente, celle du Sichuan affichant une baisse d’environ 40 % en glissement annuel. Du point de vue de la répartition des entreprises, le nombre d’entreprises en activité a diminué d’année en année. Cependant, la part de production des grands acteurs augmentant, les effets de concentration du secteur étaient évidents. Au premier semestre 2026, les six premières entreprises représentaient 77 % de l’offre de production, tandis que la part de marché et la compétitivité des petits et moyens producteurs ont décliné, réduisant leur espace de survie.

Côté demande : La consommation finale globale de silicium métal au premier semestre a été relativement faible. En détail, dans le secteur du polysilicium, les prix du polysilicium sont restés durablement bas, les bénéfices des entreprises étant sous pression et les taux d’utilisation inférieurs à 30 %. Les attentes de reprise de la production par les grands producteurs de polysilicium en juin et au troisième trimestre devraient stimuler une augmentation de la consommation de silicium métal au second semestre. Dans le secteur des silicones, l’industrie a poursuivi sa stratégie conjointe de réduction de production au premier semestre, les taux d’utilisation étant maintenus à un faible niveau de 60 à 66 %. Durant cette période, les prix du DMC se situaient dans une fourchette de 13 000 à 14 900 yuans/tonne, et les producteurs de monomères de silicone ont affiché une rentabilité relativement bonne. Dans le secteur de l'alliage d'aluminium, les taux d'exploitation de l'alliage d'aluminium primaire sont restés globalement stables. À partir de mai, l'alliage d'aluminium secondaire a subi d'importantes réductions de production en raison de l'impact de la politique de facturation, entraînant une pénurie d'approvisionnement en ferraille d'aluminium conforme.

Côté stocks : Selon les données d'inventaire social de SMM, les niveaux de stocks sont restés constamment dans la fourchette de 550 000 à 570 000 tonnes tout au long du premier semestre 2026, indiquant une pression de déstockage significative (statistiques incomplètes, et les données n'incluent pas les stocks en usine en amont et en aval). En examinant la structure des stocks, les niveaux de stocks en usine des entreprises de silicium ont diminué par rapport à l'année dernière, tandis que les maillons intermédiaires représentaient une proportion relativement élevée des stocks.

Sur le front des importations et exportations, de janvier à mai 2026, les exportations cumulées de silicium métal ont atteint 325 600 tonnes, en hausse de 16 % en glissement annuel, affichant une performance solide.

Dans l'ensemble, au premier semestre de cette année, les prix du silicium métal ont évolué latéralement à des niveaux durablement bas. Au second semestre, les reprises de production au Sichuan et au Yunnan pendant la saison des pluies devraient ajouter de l'offre, avec une croissance de l'offre dépassant celle de la demande. Le bilan offre-demande du silicium métal sur l'ensemble de l'année devrait rester relativement détendu. En juin, le marché du silicium métal est passé d'une situation de faiblesse de l'offre et de la demande à un renforcement des deux, opérant à des niveaux bas. Le bras de fer à court terme entre vendeurs et acheteurs se concentre sur l'équilibre entre les augmentations d'offre provenant du Sichuan et du Yunnan pendant la saison des pluies et la croissance de la demande due aux reprises de production de polysilicium. Actuellement, l'offre de silicium métal est concentrée parmi les acteurs de premier plan et certaines régions, avec un fort soutien des coûts dans les zones de production du Xinjiang où les coûts sont plus faibles. À la hausse, les prix dépendent des moteurs de la demande et des positions de couverture et de vente des producteurs. Il convient également de surveiller les perturbations liées à la liquidité et au sentiment macroéconomique.

![La demande hors saison pèse, le EMM reste faible et évolue latéralement [Revue hebdomadaire SMM du EMM]](https://imgqn.smm.cn/usercenter/rUQIB20251217171723.jpeg)

![Reprise marginale de la demande : Hausse régulière et modérée du sulfate de manganèse [Revue hebdomadaire SMM du sulfate de manganèse qualité batterie]](https://imgqn.smm.cn/usercenter/qbMSp20251217171722.jpeg)

![Analyse et perspectives du marché du silicone au 1er semestre 2026 : les facteurs positifs à court terme ont provoqué une envolée du marché suivie d'un repli ; les évolutions à venir de l'offre et de la demande sont à surveiller [SMM Analysis]](https://imgqn.smm.cn/usercenter/HBsPu20251217171723.jpeg)