SMM 9 juillet :

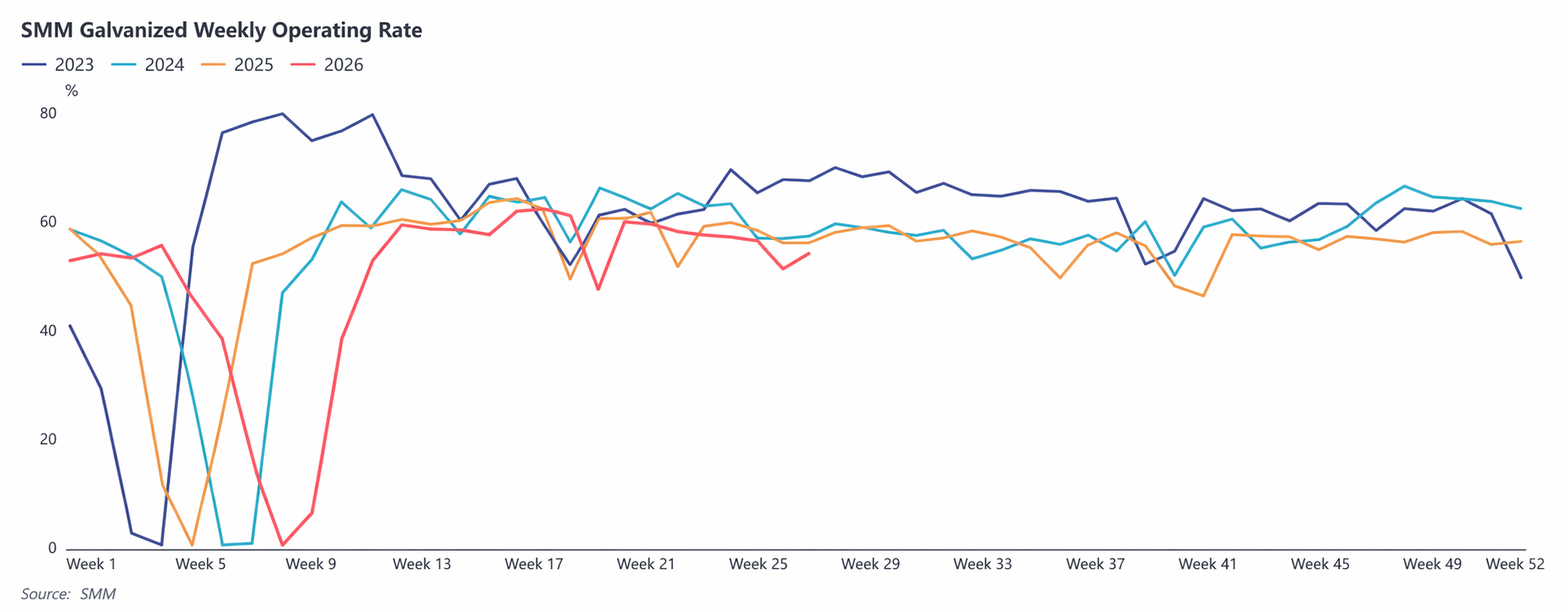

Au premier semestre 2026, l’industrie de la galvanisation a affiché une lente reprise au T1 et une contre-performance en haute saison au T2, avec des taux d’utilisation globaux plus faibles qu’à la même période l’année précédente.

Au T1, affectée par les congés du Nouvel An chinois, la faiblesse persistante des prix des métaux ferreux avant les congés et la réticence à constituer des stocks hivernaux, les entreprises ont arrêté leur production et sont parties en congé plus tôt ; le rythme de reprise du travail et du retour des ouvriers après les congés a été lent, aggravé par des perturbations liées à la protection de l’environnement dans le nord. Bien que les taux d’utilisation se soient progressivement redressés en mars, ils sont restés inférieurs à ceux de la même période l'année précédente.

Au T2, traditionnellement une haute saison de consommation, le marché s’attendait généralement à une amélioration de la demande, soutenue par les attentes politiques du 15e Plan quinquennal, des réseaux électriques, de l’ultra-haute tension et de la construction de réseaux de canalisations souterraines. Cependant, la reprise effective de la demande finale a été inférieure aux attentes. Les nouvelles mises en chantier dans l’immobilier sont restées faibles, seuls les projets relevant de la politique de livraison des logements garantie soutenant une certaine demande rigide. Le rythme de décaissement des fonds obligataires des collectivités locales a été lent et le démarrage des projets d’infrastructure a progressé plus lentement que prévu. Les bénéfices des politiques ne s’étaient pas encore efficacement transmis à la consommation finale, laissant l’industrie globalement confrontée à une réalisation insuffisante de la haute saison.

Néanmoins, il y avait encore des points positifs structurels dans l’industrie. Les commandes liées à l’ingénierie, telles que les tours en acier, les réseaux électriques et les glissières de sécurité pour l’exportation, ont maintenu une forte résilience, tandis que la demande traditionnelle de tôles galvanisées pour la construction et de tubes à usage civil restait faible. Dans l’ensemble, la reprise de la demande pour l’industrie de la galvanisation au premier semestre a été relativement lente et les taux d’utilisation sont restés faibles en glissement annuel.

Perspectives pour le second semestre 2026

En ce qui concerne le second semestre, l’industrie de la galvanisation devrait suivre une trajectoire de "faiblesse au début, reprise ensuite et redressement progressif."

En juillet-août, la construction immobilière et d’infrastructures sera encore confrontée à certaines contraintes en raison des températures élevées et de la morte-saison traditionnelle, et le taux d’utilisation de l’industrie devrait rester à de faibles niveaux. Alors que la constitution de stocks pour la haute saison de septembre débutera fin août et que les fonds obligataires spéciaux généreront progressivement une charge de travail physique, la construction de projets d’infrastructure tels que les réseaux de canalisations souterraines, les réseaux électriques et l’UHV devrait s’accélérer, et la demande finale s’améliorera progressivement.

En entrant dans le mois de septembre, l'impact des températures élevées faiblira, et la haute saison traditionnelle arrivera. La demande de stockage accumulée précédemment et la demande de construction d'infrastructures seront libérées de manière intensive, et le taux d'activité de l'industrie devrait rebondir significativement. Bien qu'il soit peu probable que l'immobilier génère une demande supplémentaire significative, les investissements dans les infrastructures, la construction de réseaux électriques et certaines commandes à l'exportation apporteront tout de même un soutien au secteur. On s'attend à ce que la conjoncture du secteur au second semestre s'améliore par rapport au premier semestre, et que la baisse en glissement annuel du taux d'activité sur l'ensemble de l'année continue de se réduire.

(Les informations ci-dessus sont basées sur la collecte de données de marché et l'évaluation complète de l'équipe de recherche de SMM, et sont fournies à titre indicatif uniquement. Cet article ne constitue pas un conseil direct en investissement ou en prise de décision de recherche. Les clients doivent prendre des décisions avec prudence et ne pas l'utiliser comme substitut à leur propre jugement. Toute décision prise par les clients est sans rapport avec SMM.)

![2026 Revue semestrielle du marché de l'oxyde de zinc de faible qualité [Analyse SMM]](https://imgqn.smm.cn/usercenter/EviJV20251217171754.jpg)

![2026 Revue S1 de l’industrie de la galvanisation [Analyse SMM]](https://imgqn.smm.cn/usercenter/eyxqF20251217171756.jpg)