Tendance des prix du cuivre au premier semestre 2026

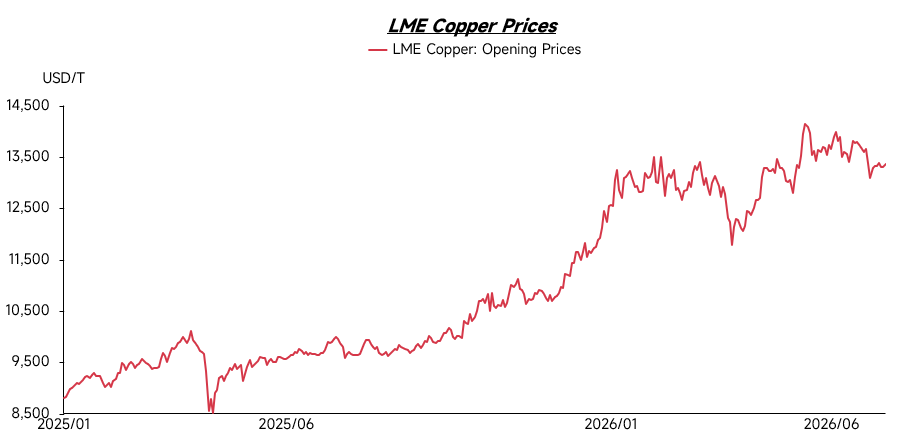

Au premier trimestre 2026, les prix du cuivre sont restés globalement à des niveaux élevés, oscillant principalement autour de 13 000 $/t. Ce n’est qu’à la fin du premier trimestre que les prix du cuivre ont connu une brève correction. Cependant, à l’entrée du deuxième trimestre, les prix ont repris leur dynamique haussière et ont continué d’atteindre de nouveaux records historiques. Cette évolution était principalement soutenue par une offre minière de cuivre tendue. Parallèlement, les anticipations de mesures tarifaires américaines et l’« effet de siphon » qui en résulte sur le cuivre mondial ont amplifié les préoccupations du marché concernant la disponibilité de l’offre. Dans le même temps, la croissance rapide de la demande de cuivre provenant de secteurs émergents tels que les véhicules électriques, les énergies renouvelables, la construction de réseaux électriques et les centres de données a continué de renforcer les anticipations de demande à moyen et long terme. Dans un contexte où la croissance de l’offre peine à suivre l’expansion de la demande, les prix du cuivre sont restés solidement soutenus.

Le resserrement de l’offre de cuivre a également poussé les entreprises à chercher des sources d’approvisionnement complémentaires au-delà de l’offre minière, ce qui a considérablement accru l’importance du cuivre de récupération. Alors que les prix du cuivre continuaient de grimper, les prix du cuivre de récupération ont également progressé. Plus important encore, la tension structurelle sur le marché du cuivre a commencé à redéfinir la logique de tarification du marché du cuivre de récupération, qui était auparavant davantage dictée par la consommation en aval et l’écart entre le cuivre primaire et secondaire.

Côté offre

Du côté de l’offre, le marché du cuivre de récupération à l’étranger reste globalement tendu. Bien que les prix élevés du cuivre aient dans une certaine mesure stimulé l’activité de recyclage et l’intérêt à la vente de certains fournisseurs, les stocks du marché ont été continuellement consommés du T4 2025 au T1 2026. Par conséquent, la disponibilité sur le marché spot à l’étranger reste limitée. Selon les retours de certains parcs à ferrailles à l’étranger, les délais de livraison après passation de commande se sont nettement allongés, certaines commandes nécessitant trois à quatre semaines avant de pouvoir organiser l’expédition. Cela montre que la tension du côté de l’offre n’a pas encore été efficacement atténuée.

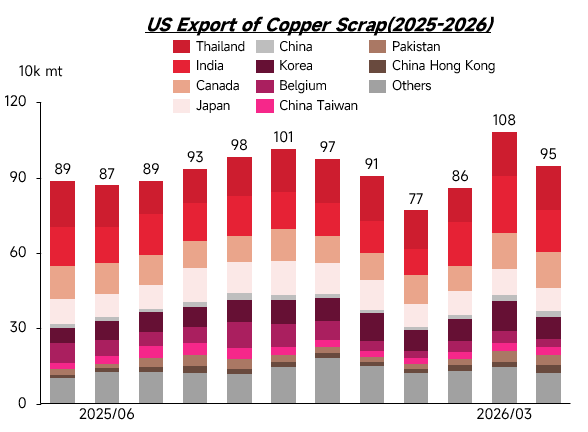

Dans le même temps, les régions traditionnellement exportatrices de cuivre de récupération, comme l’Europe et les États-Unis, encouragent activement la relocalisation de l’industrie manufacturière. La demande locale pour le traitement et la fonderie du cuivre de récupération a également augmenté, affaiblissant davantage l’élasticité de l’offre des marchés exportateurs traditionnels. Sous l’effet combiné du déclin des ressources exportables, d’une consommation locale plus forte et d’une concurrence accrue pour les matériaux de haute qualité, la configuration d’offre tendue sur le marché du cuivre de récupération à l’étranger devrait persister.

Demande

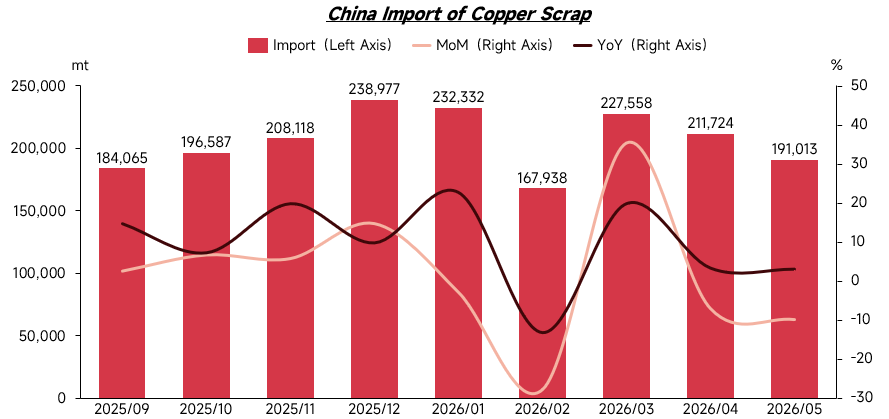

En tant que premier consommateur mondial de ferrailles de cuivre, la Chine a longtemps représenté environ un tiers du commerce mondial de ferrailles de cuivre. Depuis le début de l’année 2026, sous l’effet des politiques nationales et des exigences de conformité fiscale, la circulation et l’utilisation des ferrailles de cuivre non conformes à la TVA sur le marché chinois ont été restreintes, ce qui a incité les entreprises nationales à accroître davantage leur demande de ferrailles de cuivre importées conformes à la TVA. Au premier semestre 2026, les importations chinoises de ferrailles de cuivre sont restées globalement élevées. À l’exception d’une baisse temporaire en février en raison des congés du Nouvel An chinois et des prix élevés du cuivre, les importations mensuelles des autres mois ont été supérieures à celles de la même période de 2025, reflétant le maintien d’une demande rigide de la Chine pour les ferrailles de cuivre d’outre-mer.

En dehors du marché chinois, l’Inde, l’Asie du Sud-Est et certaines parties du Moyen-Orient augmentent également leurs capacités d’absorption des ferrailles de cuivre de qualité moyenne et basse. Certains matériaux de faible qualité entrent dans ces régions pour y être démontés, broyés, triés ou fondus avant d’être consommés localement ou redirigés vers les marchés régionaux. La demande de ferrailles de cuivre d’outre-mer n’est donc plus uniquement déterminée par les importations chinoises. Le marché voit progressivement émerger une concurrence multirégionale impliquant la Chine, l’Inde, l’Asie du Sud-Est et les marchés locaux des régions exportatrices traditionnelles.

Parallèlement, dans un contexte d’anticipation d’un resserrement futur de l’offre de cuivre, la concurrence pour les ferrailles de cuivre s’intensifie encore à l’échelle mondiale. Les fonderies et les acteurs des chaînes industrielles associées dans différentes régions multiplient les initiatives pour élargir leur accès aux ressources de ferrailles de cuivre, tandis que certains pays commencent également à renforcer la rétention de leurs ressources métalliques recyclées. En outre, la relocalisation manufacturière en Europe et aux États-Unis a soutenu la reprise de la demande locale de transformation et de fusion des ferrailles de cuivre, affaiblissant la capacité d’exportation des régions exportatrices traditionnelles. Poussée par la demande d’importation chinoise, la demande de consommation locale à l’étranger et la tendance à la rétention des ressources, la demande mondiale de ferrailles de cuivre est globalement en hausse.

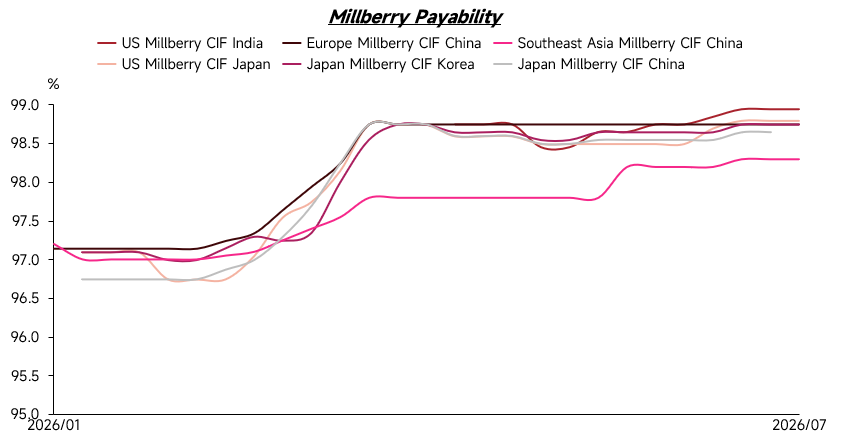

Prix des ferrailles de cuivre

Dans un contexte de tension entre l’offre et la demande et de concurrence régionale accrue, la prime des ferrailles de cuivre d’outre-mer a généralement augmenté. Depuis le début de l’année 2026, les prix du cuivre se maintiennent à des niveaux élevés et les prix du millberry sont restés relativement fermes, la prime se négociant principalement autour de 97,5 % à 98 % du LME 3 mois. Après une correction des prix du cuivre en mars, la prime des ferrailles de cuivre a encore progressé, les offres de millberry atteignant ponctuellement 98,5 % à 99 %. Cependant, la fin de la correction et le retour à une tendance haussière au deuxième trimestre, avec même de nouveaux records historiques, n’ont pas entraîné de baisse significative de la prime, contrairement à la logique tarifaire traditionnelle. Elle est au contraire restée élevée. Ce changement reflète que, dans un contexte de pénurie de matières premières et de demande rigide des acheteurs, la prime des ferrailles de cuivre d’outre-mer résiste même lorsque les prix du cuivre sont hauts, laissant une marge de baisse limitée.

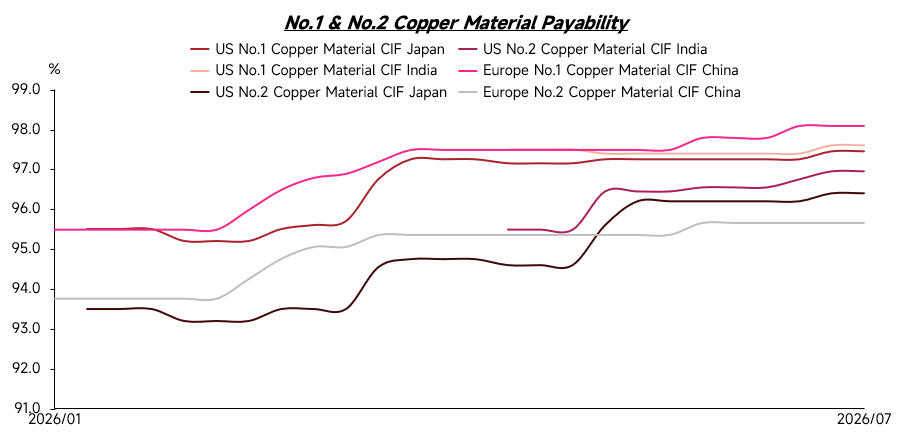

Cette tendance s’observe également dans les prix des ferrailles de cuivre n° 1 et n° 2. Depuis le début de l’année 2026, la prime des ferrailles de cuivre n° 1 a continué d’augmenter, passant d’environ 95,5 %–96 % en début d’année à la fourchette actuelle de 97 %–98 %. Les prix des ferrailles de cuivre n° 2 ont eux aussi fortement augmenté, tandis que la différenciation des prix s’est nettement accentuée. Soutenues par la persistance de prix élevés des métaux précieux, les fonderies se sont montrées plus disposées à accepter des prix élevés pour les ferrailles de cuivre n° 2 à forte teneur en or et en argent. Certaines matières à haute teneur en métaux précieux peuvent être cotées à 97,5 %–98,5 %, dépassant même le prix de certaines ferrailles de cuivre n° 1.

Du point de vue de la structure des matériaux, les ferrailles de cuivre n° 2 à forte teneur en or et en argent proviennent principalement des Amériques. Les cotations globales des ferrailles de cuivre n° 2 américaines sont donc nettement supérieures à celles d’autres régions. À l’inverse, les ferrailles de cuivre n° 2 en provenance du Japon, de Corée du Sud et d’Asie du Sud-Est contiennent généralement moins d’or et d’argent, de sorte que leurs prix sont relativement sous pression, les primes se concentrant principalement autour de 95 %–96 %. Cela montre que la logique de fixation des prix du marché des ferrailles de cuivre a considérablement changé. Elle ne suit plus simplement le schéma traditionnel selon lequel « la hausse des prix du cuivre entraîne une baisse de la prime ». Avec le resserrement de l’offre de matières premières, l’intensification de la concurrence sur les ressources et des écarts plus marqués dans la structure des matériaux, les prix des ferrailles de cuivre sont désormais de plus en plus influencés par la teneur en cuivre, la teneur en métaux précieux, l’origine, la demande de fusion et le pouvoir d’achat à destination. La différenciation des prix devient plus prononcée.

Politiques

La politique a toujours été une variable déterminante affectant le commerce des ferrailles de cuivre d’outre-mer. Ces dernières années, tandis que les attentes d’une tension sur l’offre de cuivre se renforçaient, les pays ont accordé une importance croissante aux ferrailles de cuivre en tant que ressource secondaire stratégique. Les grandes économies ont également renforcé la réglementation relative aux exportations, importations et recyclage domestique des déchets métalliques.

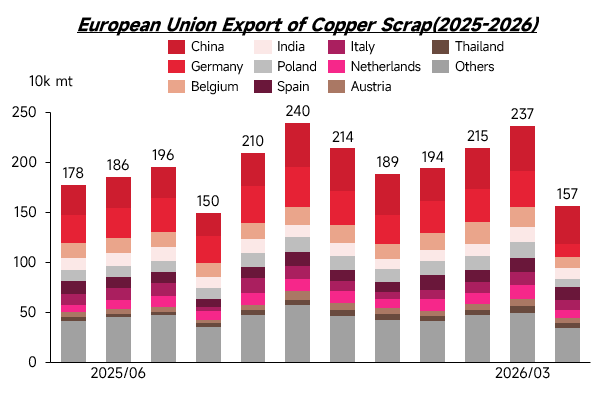

Prenons l’exemple de l’UE, qui devrait officiellement mettre en œuvre de nouvelles réglementations sur les exportations de déchets métalliques à partir de mai 2027. À ce moment-là, les exportations de ferrailles de cuivre vers les pays non membres de l’OCDE devront satisfaire à deux conditions : le pays de destination devra figurer sur la liste approuvée par l’UE, et l’installation de traitement de destination devra passer un audit indépendant par un tiers. L’objectif de cette politique est de relever le seuil d’exportation des déchets métalliques, de limiter la sortie de ressources métalliques secondaires insuffisamment transformées et d’encourager une plus grande conservation des ferrailles de cuivre en Europe pour un recyclage et une consommation locaux. Aux États-Unis, l’industrie du cuivre a porté jusqu’au niveau législatif du Congrès la proposition d’inclure le cuivre et le cuivre recyclé dans le crédit d’impôt 45X, dans le but de renforcer la compétitivité de la fabrication nationale et du traitement des ferrailles de cuivre par des incitations fiscales, améliorant ainsi la rétention des ressources domestiques.

En outre, en tant que premier consommateur mondial de ferrailles de cuivre, les évolutions politiques en Chine ont également un impact significatif sur le paysage du commerce mondial des ferrailles de cuivre. Le marché chinois promeut actuellement avec détermination la normalisation de l’industrie du recyclage. Pendant longtemps, certaines entreprises ont rencontré des difficultés de comptabilité fiscale et de conformité lors de l’achat de ferrailles de cuivre nationales, les fournisseurs en amont manquant souvent de factures d’achat. Ces dernières années, la Chine a continué à promouvoir le mécanisme de « contre-facturation », par lequel l’acheteur émet une facture pour le compte d’un vendeur qui n’a pas la capacité d’émettre des factures, afin d’améliorer le système de facturation en amont. Cependant, en raison de difficultés pratiques de mise en œuvre, certaines entreprises ont encore accru leurs achats de ferrailles de cuivre importées conformes à la TVA pour satisfaire leurs besoins de production et de conformité. Cela a également apporté un fort soutien à la demande de ferrailles de cuivre d’outre-mer.

En Asie du Sud-Est, les pays représentés par la Malaisie et la Thaïlande servent depuis longtemps de plaques tournantes de transit et de première transformation pour les déchets de qualité inférieure. Cependant, avec la montée de la conscience environnementale et la nécessité de moderniser l’industrie, ces pays ont renforcé les inspections et les réglementations sur les importations de déchets bas de gamme, certaines catégories faisant même l’objet de restrictions ou d’interdictions plus strictes. L’objectif de ces politiques est d’orienter les industries nationales vers des activités à plus forte valeur ajoutée, tout en réduisant la pollution environnementale et les problèmes sociaux causés par un traitement inapproprié des déchets bas de gamme. En conséquence, une plus grande quantité de ferrailles de cuivre de faible qualité pourrait devoir subir un tri, un démontage et un prétraitement plus complets avant d’être exportée, ou être redirigée vers de nouvelles régions de transit et de transformation. Cela alourdira encore les coûts de conformité et de circulation du commerce mondial des ferrailles de cuivre.

Globalement, le commerce mondial des ferrailles de cuivre ne sera plus simplement déterminé par les prix. Il sera de plus en plus influencé par la conformité réglementaire, les exigences environnementales, la rétention des ressources et la capacité de transformation locale. Pour les négociants, la capacité de fournir des approvisionnements stables en ferrailles de cuivre de haute qualité, à faible teneur en impuretés et accompagnées de documents de conformité complets deviendra plus compétitive que d’offrir simplement des prix plus bas.

Perspectives pour le second semestre 2026

Pour le second semestre 2026, l’offre exportable ne devrait pas se détendre de façon significative. Après la consommation continue des stocks antérieurs, la libération de nouvelles disponibilités de ferrailles d’outre-mer reste limitée. De plus, avec une demande locale de transformation des ferrailles de cuivre et des intentions de rétention des ressources plus fortes dans les régions exportatrices traditionnelles comme l’Europe et les États-Unis, il est peu probable que l’offre exportable d’outre-mer augmente notablement. Les principales catégories telles que le millberry, les ferrailles de cuivre n° 1 et n° 2 devraient rester tendues.

Deuxièmement, la concurrence multirégionale du côté de la demande continuera de soutenir les prix des ferrailles de cuivre. La demande d’importation chinoise demeure un pilier important du marché des ferrailles de cuivre d’outre-mer, tandis que l’Inde, l’Asie du Sud-Est, le Japon, la Corée du Sud, l’Europe et les États-Unis augmentent également leur absorption de ferrailles de cuivre. La demande mondiale de ferrailles de cuivre devrait présenter une configuration de concurrence multirégionale, et la concurrence entre régions pour les ressources soutiendra les primes, rendant improbable une forte baisse.

Dans un contexte d’offre tendue et de concurrence renforcée pour les ressources, les primes des ferrailles de cuivre d’outre-mer devraient rester élevées au second semestre 2026. Les primes du millberry et des ferrailles de cuivre n° 1 continueront de bénéficier d’un solide support à la baisse, tandis que les prix des ferrailles de cuivre n° 2 resteront clairement différenciés en raison des écarts de teneur en or et en argent, d’origine et de demande de fusion.

De plus, le niveau élevé des prix du cuivre continuera d’accroître les risques commerciaux. Alors que les prix du cuivre restent hauts, la valeur de chaque cargaison augmente également, alourdissant l’immobilisation du capital, les risques de change, les frais de logistique, d’entreposage, d’inspection et les coûts de conformité pour les négociants. Ainsi, même si une demande rigide persiste sur le marché, les transactions effectives pourraient devenir plus prudentes. Les acheteurs et les vendeurs accorderont une plus grande attention à la fixation des prix, à la stabilité de la qualité et aux délais de livraison.

Dans l’ensemble, le marché des ferrailles de cuivre d’outre-mer au second semestre 2026 devrait conserver comme tendance principale une offre tendue, des primes élevées, une différenciation des prix et des coûts commerciaux en hausse.

![The SHFE/LME price ratio rises, premium offers continue to increase, while the market sees weak supply and demand, and actual trading is sluggish, [SMM Yangshan spot copper]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![L'impact des anticipations de typhon persiste, les primes du cuivre au comptant à Shanghai continuent d'augmenter [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)

![Les stocks et les prix du cuivre ont tous deux baissé, et les fournisseurs ont maintenu des prix fermes pour vendre [SMM South China Spot Copper]](https://imgqn.smm.cn/usercenter/Fxolk20251217171712.jpg)