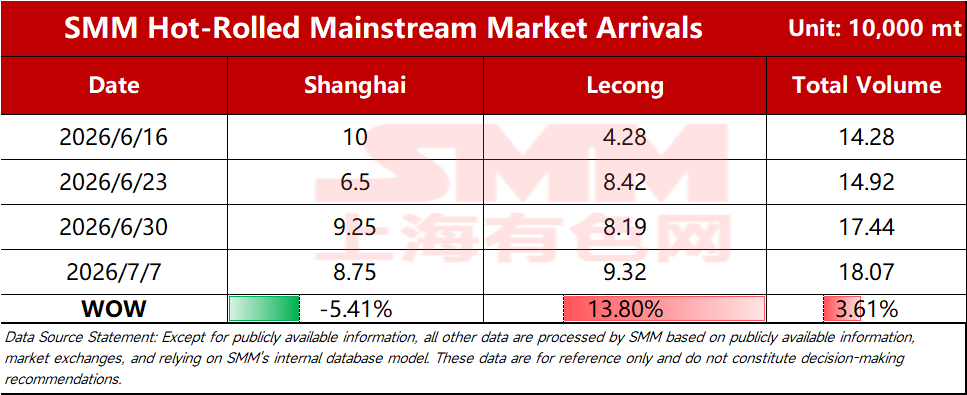

SMM Steel, 7 juillet – Selon les statistiques de SMM, le total estimé des expéditions de ressources vers les marchés principaux cette semaine était de 180 700 t, en hausse de 3,61 % par rapport à la semaine précédente. Par marché :

Tableau 1 : Comparaison des arrivages dans les marchés principaux

Source : SMM Steel

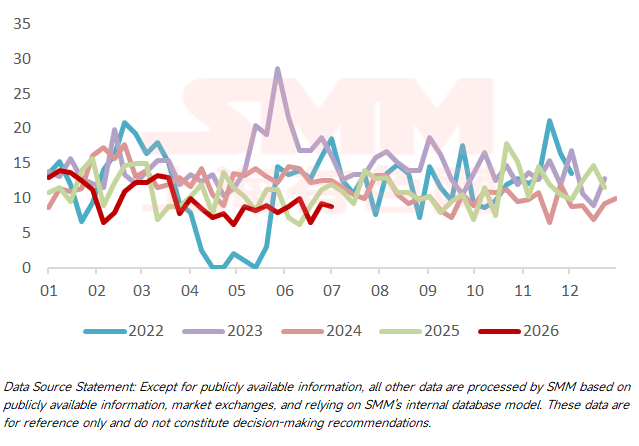

Marché de Shanghai : Les arrivages de bobines laminées à chaud sur le marché de Shanghai sont restés stables par rapport à la semaine précédente. Plus précisément, la baisse provenait principalement des ressources du sud de la Chine, tandis que les expéditions des autres aciéries ont connu des variations relativement faibles. À l'avenir, dans un contexte de basse saison, les transactions sur le marché étaient moyennes et les expéditions des aciéries sont restées stables. Les arrivages à court terme sur le marché de Shanghai devraient fluctuer à des niveaux bas.

Graphique 1 : Arrivages sur le marché de Shanghai

Source : SMM Steel

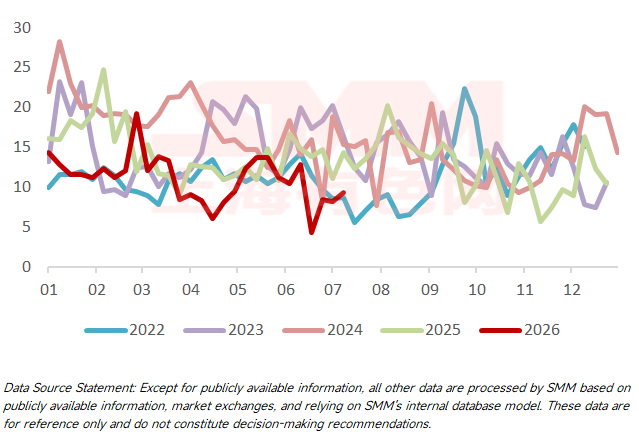

Marché de Lecong : Les expéditions à destination de Lecong ont augmenté cette semaine. Plus précisément, les ressources en provenance du nord de la Chine sont restées stables, tandis que les deux principales sources ont connu des hausses et des baisses mitigées, bien que les volumes globaux soient restés à un niveau relativement bas. À l'avenir, les ressources en direction du sud resteront relativement faibles à court terme. Pour les sources principales, une aciérie a repris sa production et les commandes à l'exportation à court terme sont peu nombreuses, mais les récents typhons dans le sud et l'est de la Chine pourraient affecter l'arrivée de certaines ressources, rendant difficile une augmentation significative des arrivages dans un avenir proche.

Graphique 2 : Arrivages sur le marché de Lecong

Source : SMM Steel

SMM publie chaque mardi les données d'expédition de bobines laminées à chaud par destination pour les marchés principaux. Pour vous abonner ou suivre plus de données, veuillez scanner le code QR ci-dessous.

![[SMM Steel] 7.7 Rapport quotidien mondial sur l'acier de SMM](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[Flash Minerai de fer Chine] Les prix des concentrés de minerai de fer dans l'ouest du Liaoning pourraient se consolider.](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)