》Cliquez pour voir l’historique des cours spot du cuivre SMM

1. Bilan H1 du secteur : taux d’exploitation orienté à la hausse puis à la baisse, la divergence structurelle comme thème central

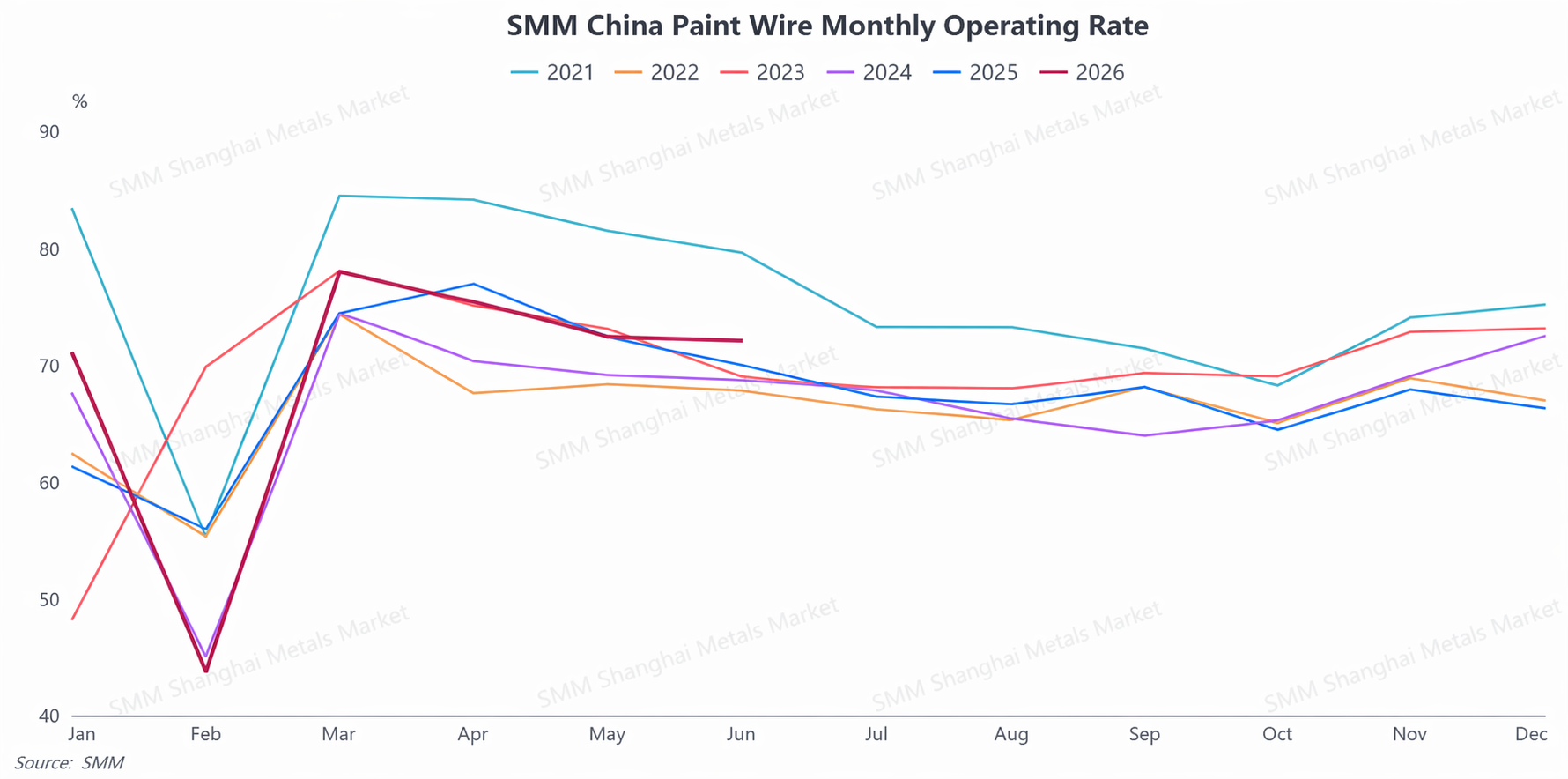

Au premier semestre 2026, l’industrie chinoise du fil émaillé a présenté un schéma progressif de « rebond et forte reprise après le Nouvel An chinois, suivi d’un repli régulier au T2 », avec des caractéristiques d’exploitation fortement centrées sur la divergence structurelle. En début d’année, plombé par l’arrêt de production lié au Nouvel An chinois et la cherté du cuivre, le taux d’utilisation global du secteur était faible. En mars, bénéficiant d’un repli temporaire des prix du cuivre et de la haute saison traditionnelle de consommation, les entreprises ont intensément repris la production, portant le taux d’exploitation du secteur à son pic du premier semestre. À l’amorce du T2, le secteur est entré dans sa morte-saison saisonnière et, conjuguée à une divergence croissante de la demande finale, le taux d’exploitation global s’est régulièrement replié. Pour autant, le niveau d’activité global du premier semestre est resté supérieur à celui de la même période de l’année précédente, soulignant la résilience d’ensemble du secteur.

Les fortes fluctuations des prix du cuivre ont été la variable clé influençant la production et le rythme des commandes dans l’industrie du fil émaillé au premier semestre, créant un lien de bascule typique entre les prix du cuivre et les commandes. En mars, un repli temporaire des prix du cuivre a efficacement atténué la pression sur les coûts d’approvisionnement en aval. Les entreprises utilisatrices finales ont profité des bas prix pour reconstituer intensément leurs stocks, libérant les commandes accumulées en carnet, ce qui a entraîné une hausse simultanée du taux d’exploitation du secteur et des nouvelles commandes. Au T2, les prix du cuivre sur le marché intérieur se sont consolidés à des niveaux élevés, augmentant sensiblement les coûts d’achat de matières premières pour le secteur. Le sentiment d’attentisme des entreprises utilisatrices en aval s’est renforcé, la volonté de recompléter les stocks s’est fortement contractée et le rythme de déblocage des commandes a continué de ralentir. Conjuguées aux caractéristiques de morte-saison du T2, la cherté du cuivre a encore amplifié la pression de repli sur les commandes du secteur, devenant le facteur central entravant la prospérité du secteur au deuxième trimestre.

La demande finale a affiché une polarisation marquée, la divergence entre les secteurs nouveaux et traditionnels devenant prépondérante. La demande des secteurs émergents haut de gamme tels que les véhicules à énergie nouvelle (NEV), les transformateurs électriques, les moteurs industriels, les équipements de calcul d’IA et les deux-roues électriques est restée rigide et robuste, servant de ballast central au soutien de la prospérité du secteur. Après la pause du Nouvel An chinois, les taux d'activité des principaux acteurs concentrés sur ces secteurs sont rapidement remontés au-dessus de 90 %. Certains sous-secteurs ont même connu des tensions d'approvisionnement et des situations de pénurie, soutenant continuellement le plancher d'activité global du secteur. Dans le secteur traditionnel de l'électroménager, les tendances de la demande se sont nettement affaiblies et la volatilité s'est accentuée. Parmi ces marchés, le marché final des climatiseurs a présenté un schéma de « demande de pointe prématurément épuisée et refroidissement rapide en basse saison », ce qui a brièvement dopé les taux d'activité du secteur en mars, avant d'entrer en basse saison de la demande dès le deuxième trimestre. Les commandes de fil émaillé destiné à l'électroménager ont chuté de plus de 20 % en glissement annuel, contraignant les entreprises concernées à réduire leur production et à déstocker, ce qui est devenu le principal frein à la prospérité globale du secteur.

2. Le marché de l'exportation brille : un volume record et une croissance décisive sur les marchés émergents

Au premier semestre, les exportations chinoises de fil émaillé en cuivre ont poursuivi leur forte dynamique, la résilience des exportations s'étant constamment manifestée et le volume total atteignant un niveau record pour la période. Les données montrent qu'en janvier-mai, les exportations cumulées de fil émaillé en cuivre de la Chine ont atteint 61 416 tonnes, en hausse de 7,13 % en glissement annuel, les exportations de mai s'élevant à 13 905 tonnes, un record pour ce mois par rapport aux années précédentes. La demande en provenance des marchés hors de Chine est devenue un moteur de croissance clé pour le secteur.

S'agissant de la structure des exportations, les marchés traditionnels de base ont conservé une assise solide, le Vietnam, le Japon et la Thaïlande restant les trois principales destinations des exportations chinoises de fil émaillé, représentant ensemble 32 % du total, ce qui témoigne d'une demande traditionnelle stable hors de Chine. Le principal fait marquant des exportations du premier semestre est venu de la croissance explosive sur les marchés émergents. Le marché turc s'est distingué comme un acteur hors pair et est devenu un point lumineux central de la croissance du secteur : les exportations vers la Turquie ont bondi de 645,6 % en glissement annuel en janvier-février, ont maintenu un taux de croissance élevé de 544,3 % en avril et, malgré un repli en mai, ont encore progressé de 312,1 % en glissement annuel. La Turquie est désormais devenue la quatrième destination des exportations chinoises de fil émaillé. Par ailleurs, la demande a continué de se redresser sur les marchés hors de Chine, comme le Mexique et les États-Unis, la croissance des exportations redevenant positive. Actuellement, les exportations chinoises de fil émaillé couvrent plus de 130 pays et régions dans le monde, ce qui témoigne d'un déploiement mondial nettement efficace et d'une dynamique de croissance des exportations globalement soutenue.

III. Perspectives pour le second semestre : stabilité d'ensemble, divergence structurelle persistante et tendance inchangée de soutien de la demande rigide

Sur la base d'une analyse complète de la dynamique de l'offre et de la demande du secteur, des matières premières et des tendances de la demande finale, le secteur du fil émaillé devrait poursuivre sa configuration fondamentale de stabilité d'ensemble et de divergence structurelle au second semestre 2026, caractérisée par « une pression dans les secteurs traditionnels en basse saison, un soutien rigide des secteurs émergents et des fluctuations induites par les prix du cuivre ».

Du côté des facteurs de pression, l'effet de basse saison dans les secteurs traditionnels devient prononcé, la reprise de la demande restant atone. La tendance à l'affaiblissement de la demande d'électroménager est difficile à inverser à court terme, tandis que les secteurs matures comme les moteurs industriels traditionnels manquent de nouvelles sources de demande rigide supplémentaire. Les commandes traditionnelles dans l'ensemble du secteur devraient continuer à subir des pressions périodiques au second semestre. Dans le même temps, les fluctuations à un niveau élevé des prix du cuivre continueront d'affecter les achats, la production et le rythme de reconstitution des stocks du secteur, constituant le principal facteur d'incertitude à l'origine des fluctuations du marché. Du côté des facteurs de soutien, trois sources fondamentales d'élan continueront de soutenir le niveau de prospérité du secteur. Premièrement, la demande soutenue et régulière des deux secteurs clés que sont les véhicules électriques (NEV) et les transformateurs électriques, dont les caractéristiques de demande rigide sont prononcées, offre un soutien solide de base à la production et aux commandes du secteur. Deuxièmement, l'accélération de la construction des infrastructures de calcul dédiées à l'IA continue de libérer une demande de demi-produits en cuivre utilisés dans les centres de données et les équipements informatiques, créant un tout nouveau segment de croissance incrémentielle pour le secteur du fil émaillé. Troisièmement, la dynamique de croissance du marché de l'exportation se poursuit, la croissance des exportations de 7,13 % en glissement annuel au premier semestre jetant une base solide pour la croissance annuelle. La croissance continue des volumes sur les marchés émergents comme la Turquie et la hausse régulière de la demande d'infrastructures électriques hors de Chine continueront de stimuler la croissance des exportations de fil émaillé.

Dans l'ensemble, le secteur du fil émaillé fonctionnera sans heurts au second semestre 2026, dans un équilibre entre les pressions traditionnelles de basse saison et la résilience des secteurs émergents. Les véhicules électriques, les transformateurs électriques, la capacité de calcul IA et les exportations hors de Chine continueront de jouer le rôle de « stabilisateurs » pour le secteur, tandis que les fluctuations marginales des prix du cuivre et la reprise de la demande finale d'électroménager seront les deux variables clés déterminant le taux d'activité du secteur, la rentabilité des entreprises et les tendances du marché au second semestre.

![2026 Marché chinois des anodes en cuivre au S1 : la contraction de l'offre inverse la tendance [Analyse SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Bilan semestriel et perspectives 2026 de l'industrie chinoise de la feuille de cuivre [Analyse SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Analyse SMM] Bilan du marché des déchets de cuivre hors de Chine au 1er semestre 2026 : les prix du cuivre ont bondi, l'offre restreinte de matières premières a soutenu des décotes fermes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)