SMM, 7 juillet :

I. Bilan du marché chinois au 1er semestre

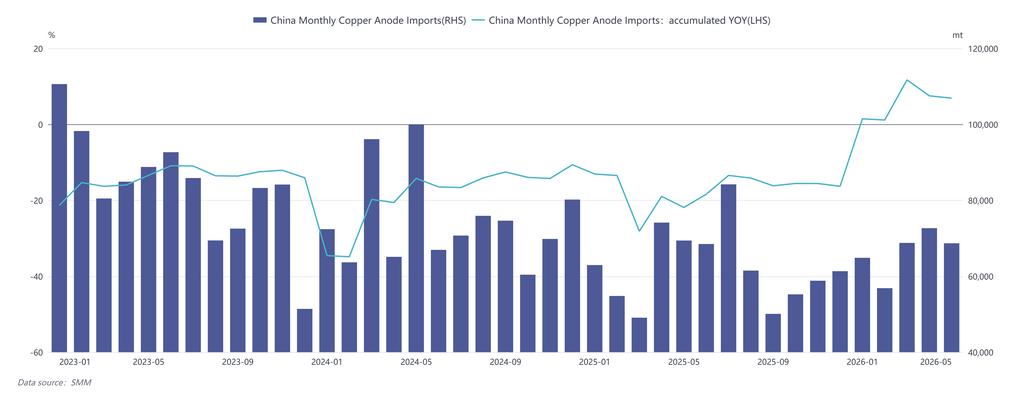

Importations : reprise de la croissance, l’Afrique tirant l’augmentation

Les importations chinoises d’anodes de cuivre ont totalisé 331 900 t sur janvier-mai 2026, en hausse de 6,92 % en glissement annuel, inversant la tendance atone d’un recul de 15,88 % sur l’ensemble de 2025. Sur une base mensuelle, les importations ont suivi une évolution « bas-haut-puis-repli ». La structure des sources d’importation a connu des changements significatifs. La Zambie est restée la première source, mais sa part est progressivement revenue de 53 % en début d’année à environ 40 % en mai. La RDC est devenue la principale source de l’augmentation, sa part des exportations vers la Chine grimpant rapidement de moins de 10 % en janvier à 22,60 % en mai, portée par la montée en puissance continue du projet de fonderie de cuivre de Kamoa (capacité annuelle de 500 000 t de blister), sa croissance annuelle ayant même dépassé 250 % à un moment. En revanche, les volumes chiliens ont continué de se réduire en raison d’inversions persistantes des prix à l’importation, leur part tombant à 4,48 % en mai.

Offre et demande intérieures : retournement rapide d’une détente vers un resserrement

L’évolution du schéma offre-demande intérieur au 1er semestre peut être divisée en deux phases :

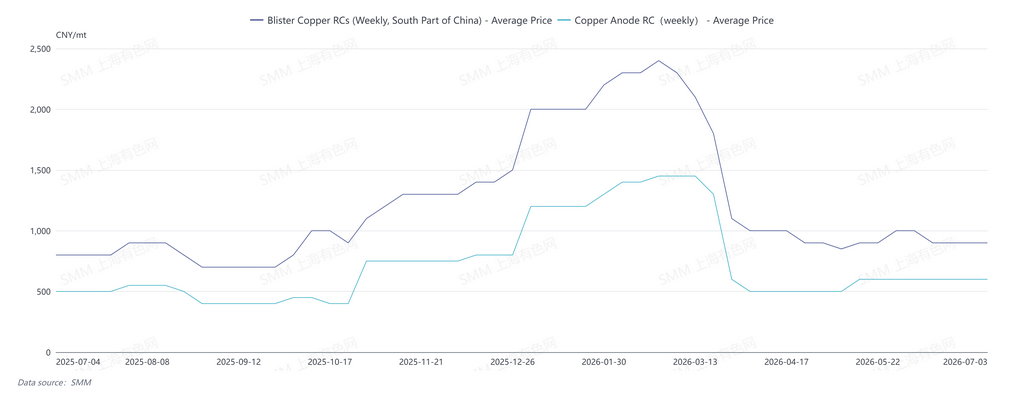

Phase de détente au T1 : L’offre de blister et de plaques d’anode issues de rebuts est restée abondante, prolongeant l’état excédentaire de fin 2025. Les fonderies détenaient des stocks élevés de matières froides, et les RC spot du blister dans le sud de la Chine évoluaient à des niveaux élevés de 1 800-2 000 yuans/t. Dans ce contexte détendu, la dépendance du marché aux anodes importées a temporairement diminué.

Un point d’inflexion est apparu à la mi-mars : alors que le prix du cuivre passait sous la barre des 100 000 yuans/t, l’écart de prix entre le métal primaire et les rebuts s’est rapidement réduit. Simultanément, les politiques industrielles se sont durcies — des inspections de conformité plus strictes pour le cuivre secondaire et la diminution du soutien financier ont compressé les producteurs d’anodes de cuivre issues de rebuts aux coûts de matières premières élevés, érodant rapidement leur volonté de produire et entraînant une contraction de l’offre sur le marché.

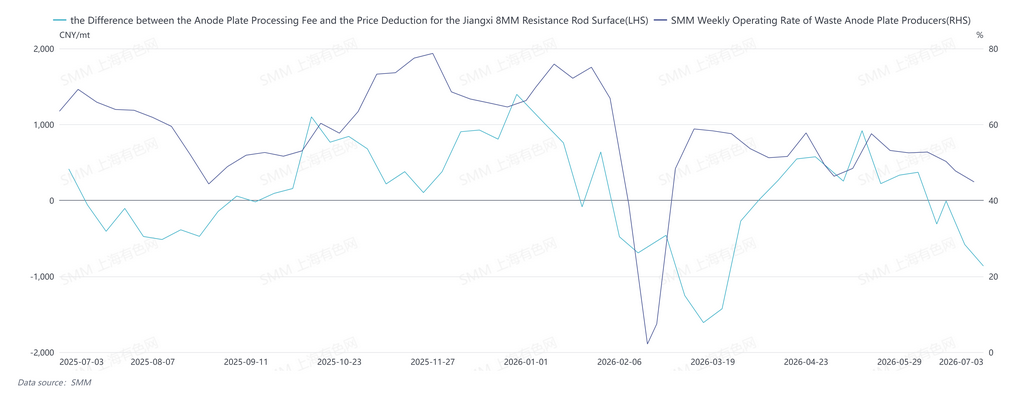

Phase de resserrement au T2 : Le déséquilibre offre-demande a éclaté avec force au T2. Le taux d’exploitation global des entreprises d’anodes de cuivre SMM est passé de 50,42 % en mars à 45,95 % en juin, le segment des rebuts reculant de 40,58 % à 36,00 %. Pendant ce temps, le T2 a coïncidé avec une maintenance concentrée des fonderies nationales, ce qui a au contraire accru leurs besoins d’approvisionnement extérieur en matières froides. La contraction de l’offre et la demande impulsionnelle se sont déplacées en sens inverse dans la même fenêtre, creusant fortement le déficit offre-demande. La moyenne mensuelle des RC spot du blister dans le sud de la Chine a plongé à 950 yuans/t en avril, en baisse de 850 yuans/t en glissement mensuel, et a encore baissé à 900 yuans/t en mai.

II. Analyse des principaux moteurs de l’évolution offre-demande

(1) Le durcissement des politiques sur le cuivre secondaire, variable principale de la contraction de l’offre

Le moteur central du retournement du schéma offre-demande au 1er semestre provient des chocs politiques sur l’industrie du cuivre secondaire. Les activités d’achat des fonderies de seconde fusion ont été entravées, accompagnées d’une réduction simultanée des politiques de soutien financier. Les marchés des matières premières avec taxes et hors taxes sont devenus nettement polarisés, ce qui a constitué la raison première des réductions ou arrêts de production des entreprises.

(2) Le rétrécissement de l’écart de prix entre le métal primaire et les rebuts a amplifié les déséquilibres offre-demande

Le cuivre manquant de dynamique haussière, l’écart de prix entre le métal primaire et les rebuts s’est rapidement amenuisé. Les fournisseurs de rebuts de cuivre ont retenu leurs ventes, rendant difficile un afflux massif de cuivre secondaire dans le segment de la fonderie, ce qui a accéléré le retournement du schéma offre-demande.

(3) Des TC extrêmement bas ont accru, du côté des coûts, la dépendance aux matières froides

Les TC des concentrés de cuivre ont continué de se détériorer en 2026. Dans ce contexte, les fonderies ont ajusté proactivement leur mix de matières premières, augmentant le taux d’utilisation de matières froides comme les rebuts de cuivre et les anodes de cuivre. Cette logique de substitution a fourni un soutien plancher rigide et en expansion continue pour la demande d’anodes de cuivre.

III. Perspectives pour le 2e semestre

Les importations du S2 devraient subir des pressions : la maintenance programmée des capacités de fusion primaire en Zambie se prolongera jusqu’au T3, tandis que la demande croissante de pays comme l’Inde intensifie la concurrence pour l’approvisionnement en anodes de cuivre.

Offre chinoise : Les variables centrales du côté de l’offre intérieure demeurent l’orientation des politiques sur le cuivre secondaire et l’écart de prix entre le métal primaire et les rebuts. La pénurie structurelle de rebuts de cuivre avec taxes est difficile à résorber avant un assouplissement substantiel des politiques, ce qui maintient l’élasticité de l’offre d’anodes issues de rebuts sous contrainte ; dans ces conditions, les RC ont également du mal à rebondir significativement. Si un assouplissement marginal des politiques apparaît au S2, l’offre issue de rebuts devrait se redresser ; à défaut, la configuration d’une offre tendue persistera.

Demande chinoise : La demande reste soutenue : la faiblesse des TC continue de stimuler la demande de substitution de matières froides ; la tendance à moyen et long terme d’expansion de la capacité de cuivre raffiné demeure inchangée, et le déficit de matières premières persiste.

IV. Synthèse

Au 1er semestre 2026, la logique de fonctionnement fondamentale du marché chinois des anodes de cuivre peut se résumer ainsi : les démarrages de projets à l’étranger ont tiré une reprise des importations, mais le durcissement des politiques intérieures sur le cuivre secondaire a rapidement fait basculer le schéma offre-demande d’un excédent au T1 à un resserrement au T2. Au 2e semestre, faute de stimuli politiques, l’élasticité de l’offre intérieure reste limitée, tandis que la demande de substitution de matières froides par les fonderies demeure forte, maintenant le marché global dans un équilibre tendu.

À long terme, la contradiction structurelle d’une croissance de la capacité de cuivre raffiné surpassant durablement celle de la capacité de fusion primaire persiste, et la position de l’anode de cuivre en tant que matière première complémentaire clé continuera de se renforcer. La part croissante de l’anode de cuivre issue de rebuts, la diversification des sources d’importation et l’évolution d’un système d’approvisionnement caractérisé par le « remplacement partiel du minerai par des rebuts » et le « complément des sources extérieures par les sources nationales » représentent les orientations centrales du développement du marché des anodes de cuivre.

![Bilan semestriel et perspectives 2026 de l'industrie chinoise de la feuille de cuivre [Analyse SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Analyse SMM] Bilan du marché des déchets de cuivre hors de Chine au 1er semestre 2026 : les prix du cuivre ont bondi, l'offre restreinte de matières premières a soutenu des décotes fermes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[Analyse SMM] Données d'importation et d'exportation de soufre et d'acide sulfurique de l'Indonésie en mai](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)