I. Bilan complet du secteur des billettes de cuivre au S1 2026

(I) Volet politique : Contrôle strict de la facturation inversée, restriction durable sur la circulation des matières premières recyclées

Au premier semestre, la supervision fiscale est devenue la contrainte sous-jacente essentielle pesant sur l'industrie des billettes de cuivre. La politique de facturation inversée pour les ressources recyclées est entrée dans une phase de mise en œuvre normalisée et rigoureuse ; les vendeurs individuels personnes physiques disposaient d'un plafond annuel de facturation de 5 millions de yuans, ce qui a considérablement limité les canaux de circulation du laiton usagé non facturé sur le marché intérieur. Les recycleurs de base se montraient peu enclins à vendre, d'où une pénurie persistante de sources nationales conformes de laiton secondaire.

Pendant la période de transition politique, les coûts de mise en conformité des entreprises ont nettement augmenté. Les petites et moyennes usines de transformation, dépourvues de filières d'approvisionnement stables en matières premières facturées, ont été contraintes de réduire leur production de leur propre initiative et d'effectuer des opérations de maintenance pour éviter les risques. Les grands acteurs de premier plan ont mis à profit leurs qualifications en commerce international et leurs sources d'importation stables pour compenser le déficit de matières premières, accélérant ainsi la concentration des capacités industrielles vers les grandes entreprises conformes. La politique n° 770 sur les remboursements de taxe sur le cuivre secondaire a continué de se durcir, réduisant totalement l'espace de circulation grise dans le secteur. La contradiction des matières premières « marchandises sans factures disponibles, marchandises facturées à prix élevés » a dominé l'ensemble du cycle du premier semestre.

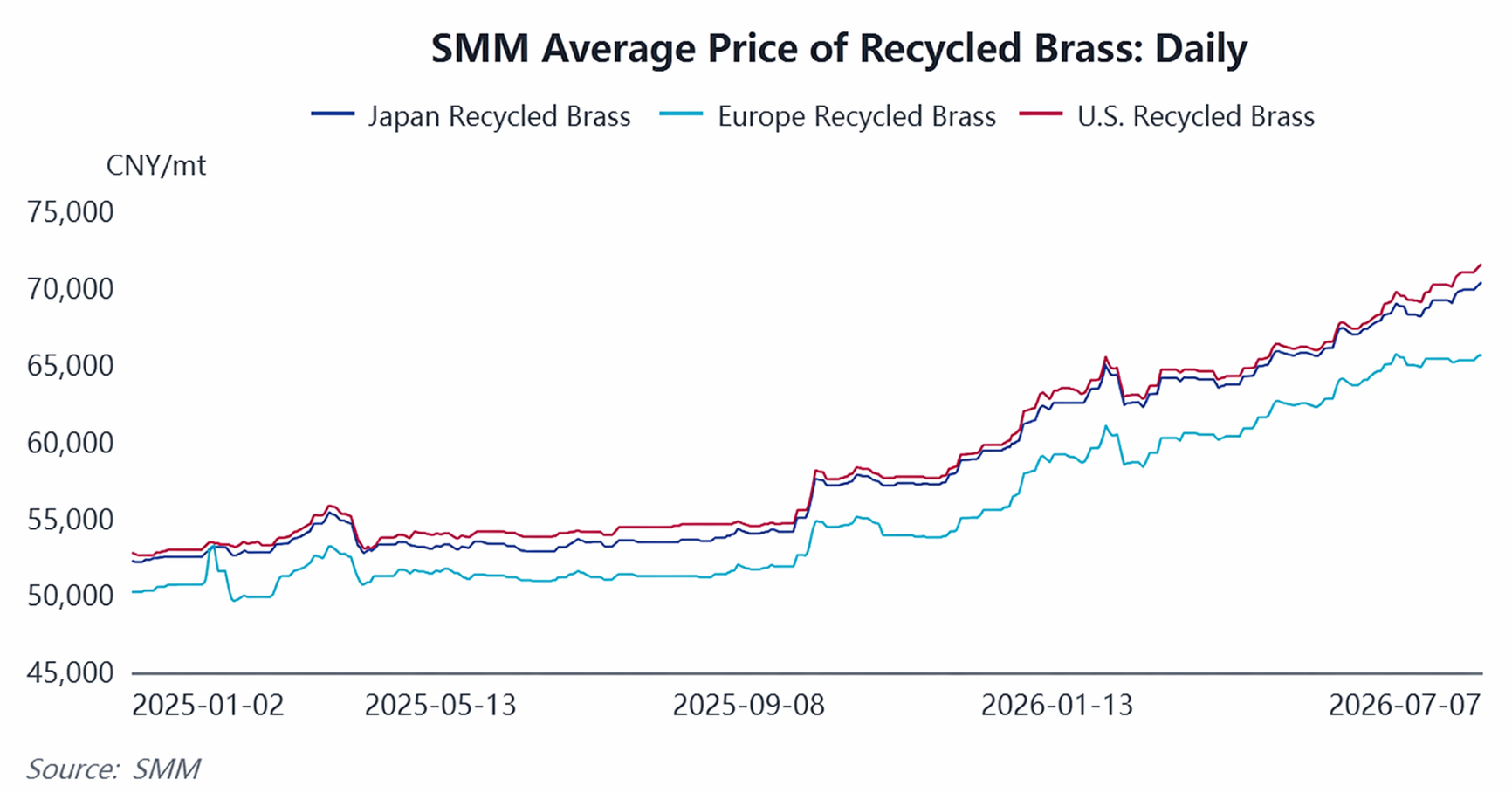

(II) Matières premières et importations/exportations : contraction de l'offre intérieure de matières secondaires, hausse des primes sur le laiton secondaire importé

1. Aggravation du goulot d'étranglement des matières premières nationales

Le volume de mise en circulation conforme du laiton usagé national a fortement chuté par rapport à l'année précédente, réduisant l'avantage de coût du laiton secondaire sur la cathode de cuivre. La plupart des usines de billettes de laiton ont rencontré des difficultés d'approvisionnement en matières premières et des coûts de crédit élevés, et avec le plafonnement des quotas pour les personnes physiques, l'offre ne pouvait guère revenir au niveau des années précédentes. Parallèlement, la spéculation sur le marché des déchets de laiton a encore fait monter les prix, et les opérations de séparation cuivre-zinc ont accru les coûts globaux des matières premières.

2. Les cargaisons importées sont devenues un complément prédominant, mais les coûts ont continué d'augmenter

Les entreprises nationales se sont tournées vers des achats en gros de laiton secondaire importé avec factures. Au premier semestre, les importations de laiton secondaire ont maintenu une croissance en glissement annuel. Cependant, les incertitudes liées aux politiques d’exportation de déchets de cuivre à l’étranger et la hausse des prix internationaux du cuivre ont fait grimper les primes d’achat. L’offre disponible de déchets de laiton à l’étranger s’est resserrée et les coefficients d’approvisionnement à l’importation ont continué de grimper, augmentant encore les coûts des matières premières pour les billettes de laiton.

Source des données : SMM

Source des données : SMM

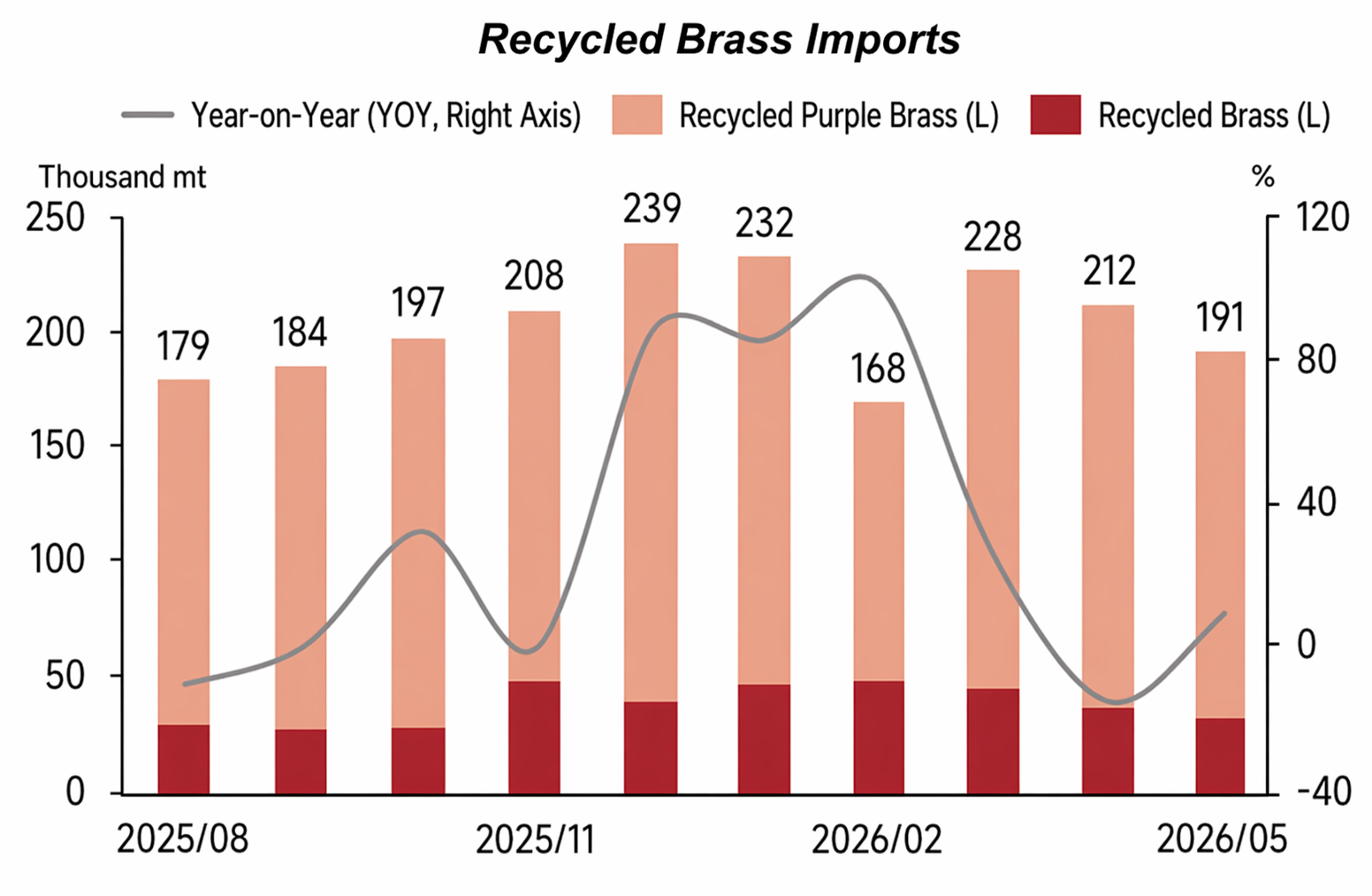

De janvier à mai, les importations cumulées de billettes de laiton en Chine se sont élevées à environ 11 400 tonnes, en baisse de 1,23 % en glissement annuel, mais la valeur cumulée des importations a atteint 105,7079 millions de dollars, en hausse de 23,42 % en glissement annuel, soulignant un schéma de contraction des volumes et de hausse des prix. En ce qui concerne les sources d’importation, en mai, la Corée du Sud est restée le principal pays fournisseur (représentant environ 40 %), le Japon arrivant en deuxième position (environ 16 %), montrant des premiers signes de diversification régionale.

(III) Coûts et prix : les prix du cuivre ont connu de fortes fluctuations à des niveaux élevés, les RC du secteur ont continué de baisser

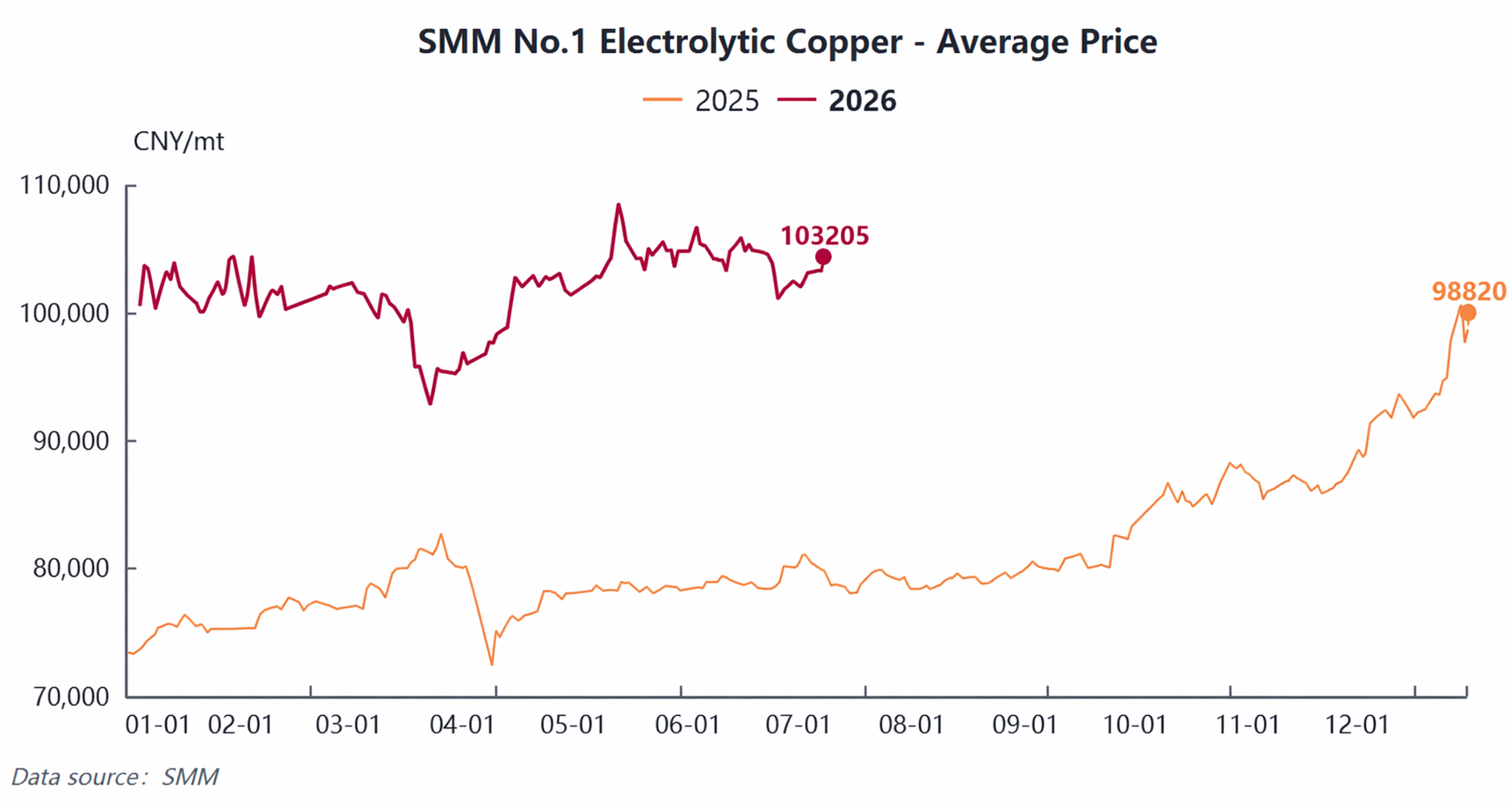

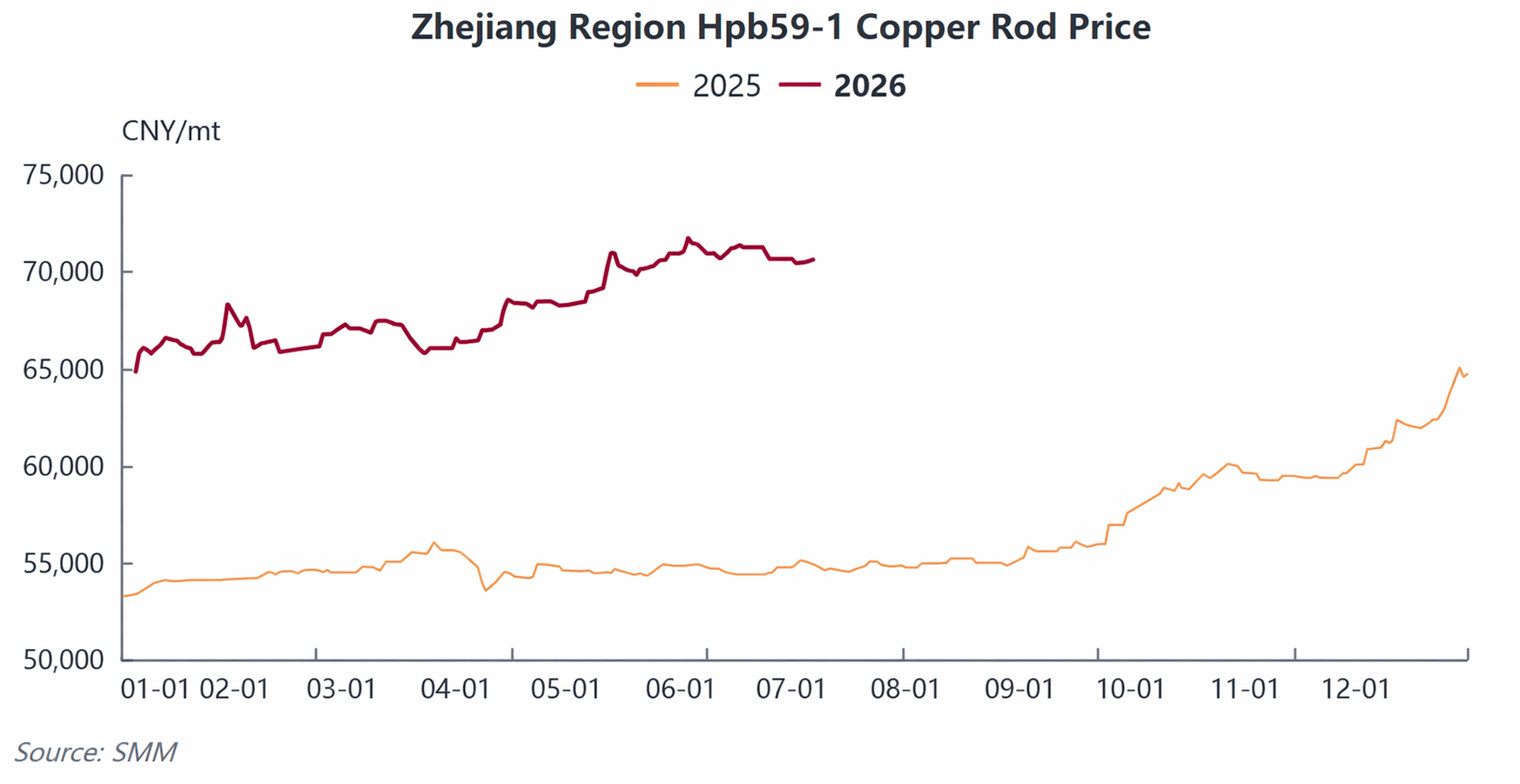

Au premier semestre 2026, les prix des cathodes de cuivre ont suivi une tendance de « repli après une forte hausse et consolidation à des niveaux élevés ». Les prix ont atteint un pic annuel en janvier, puis sont tombés à un creux périodique en mars. Au T2, le niveau des prix s’est stabilisé au-dessus de 100 000 yuans/tonne, le prix moyen annuel affichant une forte hausse en glissement annuel, ce qui a directement accru les coûts des matières premières pour les billettes de cuivre. À fin juin, le prix spot moyen de la billette de laiton Hpb59-1 dans la région du Zhejiang avait grimpé à un niveau historiquement élevé de 70 650 yuans/tonne.

La transmission des prix connaissait d’importants blocages : la demande traditionnelle de laiton en aval était atone, les utilisateurs finaux disposant d’un fort pouvoir de négociation, de sorte que les hausses des prix des matières premières ne pouvaient pas être répercutées en aval sans heurts. Le secteur a affiché un schéma typique de tension, à savoir « une hausse des prix avec une faiblesse des volumes ». D’avril à mai, la pression générale sur la rentabilité du secteur a atteint son plus haut niveau depuis deux ou trois ans.

Les billettes de cuivre de haute précision utilisées dans les applications liées aux énergies nouvelles et à l’IA ont fait preuve d’une plus grande résilience des RC grâce à des barrières techniques et à une demande rigide stable, ce qui en fait la seule sous-catégorie à avoir enregistré des bénéfices relativement stables au premier semestre. Parallèlement à la hausse des coûts logistiques, fiscaux et d’immobilisation du capital, la plupart des petites et moyennes entreprises de billettes de laiton sont restées dans une situation de très faible marge bénéficiaire, voire de pertes, sur le long terme.

(IV) Offre et demande : une demande fortement polarisée, des taux d’utilisation maintenus à un faible niveau

1. Côté offre : Taux d'exploitation affaibli mois après mois, polarisation significative des entreprises

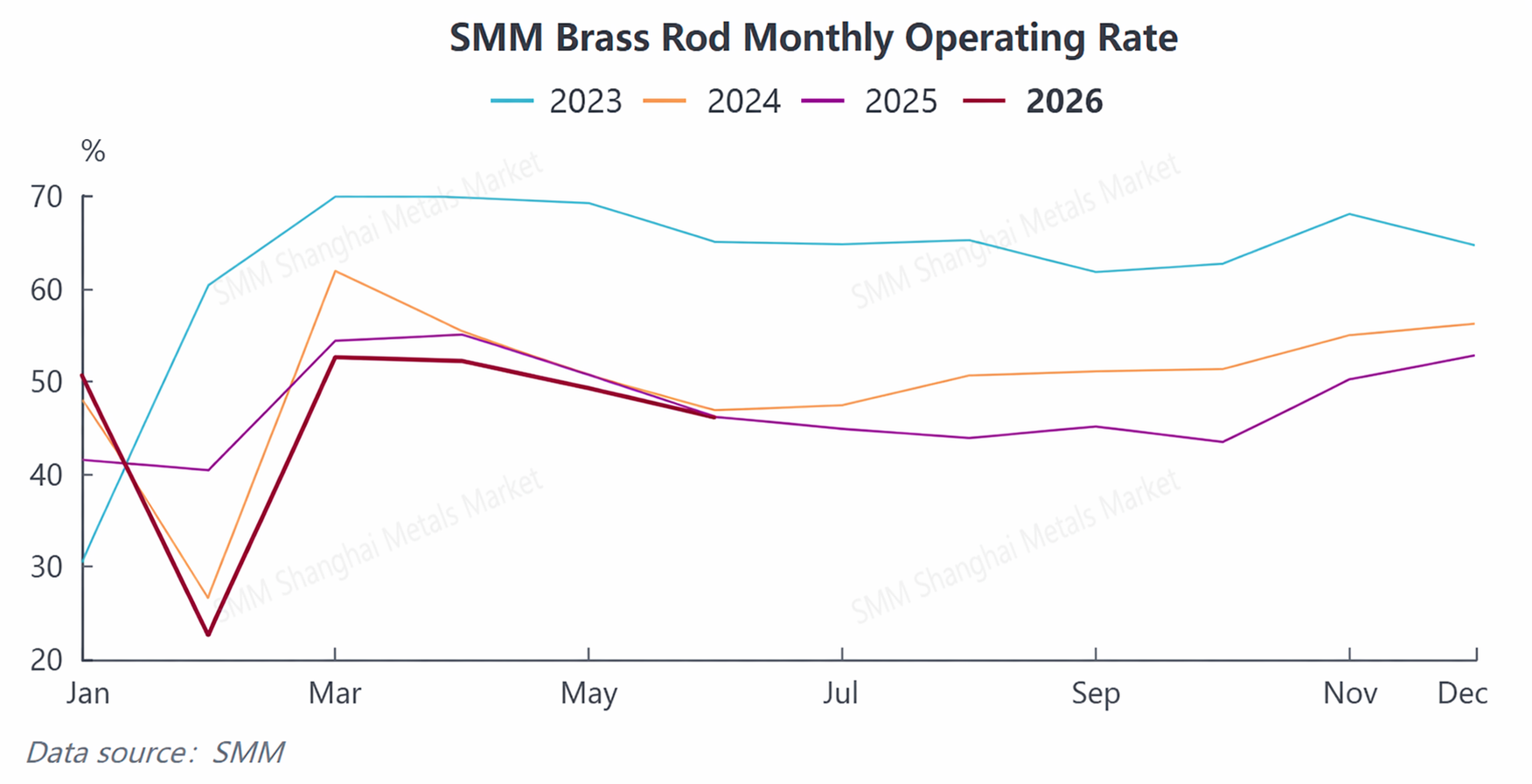

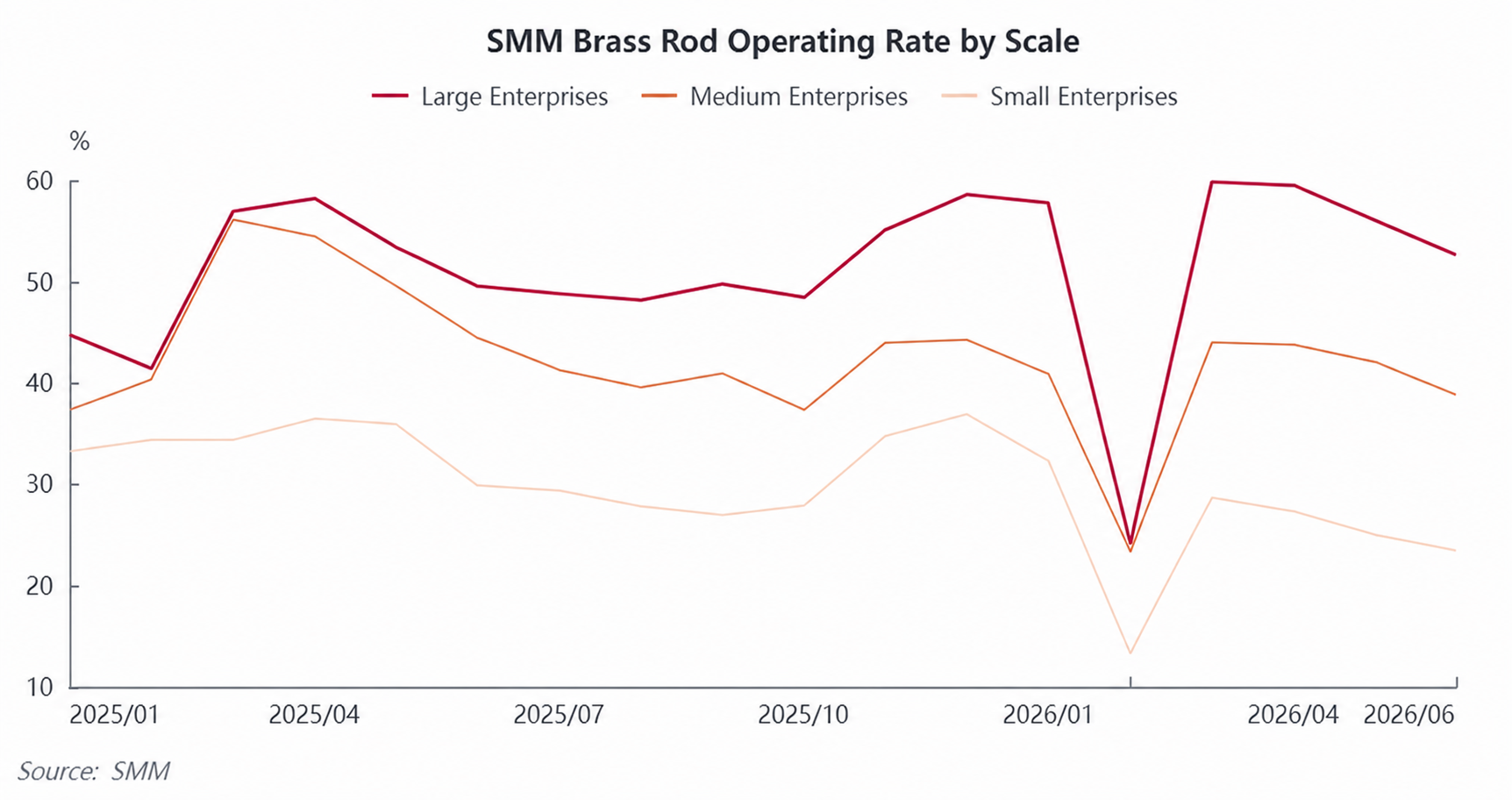

Le taux d'exploitation global des billettes de cuivre a baissé progressivement au premier semestre, passant de 50,86 % en janvier à 46,09 % en juin, avec des reculs en glissement annuel et mensuel. L'écart de polarisation des capacités n'a cessé de se creuser : les grandes entreprises disposant de canaux d'approvisionnement stables en matières premières ont affiché un taux d'exploitation de 52,6 % en juin ; les entreprises de taille moyenne, sous la double pression des matières premières et des commandes, n'ont fonctionné qu'à 38,76 % ; les petites unités de transformation, confrontées à des pénuries de matières premières et à une rareté des commandes, ont vu leur taux d'exploitation chuter à 23,44 %, accentuant la polarisation du secteur.

Les contraintes d'approvisionnement en matières premières ont constitué la principale limitation du côté de l'offre ; conjuguées aux pertes obligeant les entreprises à maîtriser leur production, le taux d'utilisation global des capacités du secteur est resté dans une fourchette historiquement basse au premier semestre.

2. Côté demande : Affaiblissement profond des secteurs traditionnels, renforcement autonome des secteurs émergents

La demande traditionnelle de laiton (climatisation, plomberie, vannes, quincaillerie générale) est restée durablement faible au premier semestre. Le ralentissement du cycle immobilier, couplé à une morte-saison précoce pour l'électroménager, a conduit les utilisateurs en aval à acheter au besoin sans réapprovisionnement concentré. Parallèlement, le taux de pénétration de l'inox en remplacement dans les pièces de climatisation a continué d'augmenter, détournant sans cesse la demande rigide de laiton, et les commandes de billettes de laiton se sont contractées de mois en mois.

Source des données : SMM

Le soutien structurel de la demande s'est concentré sur le segment des billettes de cuivre : les trois systèmes électriques (batterie de puissance, moteur d'entraînement et système de commande électronique) des véhicules à énergie nouvelle, les bornes de recharge haute puissance, les PCS de stockage d'énergie, le refroidissement des GPU des serveurs d'IA et les broches de précision pour modules optiques ont continuellement généré une demande rigide stable. Les commandes de billettes de cuivre sans oxygène de haute pureté ont été complètes, compensant partiellement la baisse globale de la demande du secteur. Cependant, la part limitée de la capacité de production de billettes de cuivre n'a pas suffi à soutenir la reprise du segment du laiton.

II. Perspectives du marché de l'industrie des billettes de cuivre au second semestre 2026

Au troisième trimestre, le secteur devrait subir des pressions et toucher un point bas.La morte-saison traditionnelle, conjuguée aux températures élevées qui freinent les achats des utilisateurs finaux et à l'impact persistant de la substitution par l'inox, devrait peser sur la demande de laiton. SMM s'attend à ce que le taux d'exploitation global des billettes de cuivre continue de baisser à 43,65 % en juillet, atteignant un plus bas annuel. La surveillance de la facturation inversée du côté politique ne devrait pas s'assouplir, limitant l'approvisionnement conforme en déchets de laiton nationaux. Combiné au renforcement continu des contrôles sur les exportations de déchets de cuivre à l'étranger, le schéma de primes élevées sur le laiton secondaire importé devrait persister. Le goulot d'étranglement des matières premières va se prolonger tout au long de la saison creuse. Les billettes de laiton devraient être freinées par le triple vent contraire de la saison creuse, de la substitution et des faibles RC, avec une rentabilité sous pression constante au T3. Seule la poursuite de la mise en service de projets de véhicules NEV et d'infrastructures de calcul IA devrait apporter des commandes de demande rigide de billettes de cuivre, constituant le seul soutien de la demande.

Au T4, l'activité devrait se redresser en glissement trimestriel.Alors que l'électroménager et la plomberie entrent dans leur saison de pointe traditionnelle de constitution de stocks, les commandes de billettes de laiton devraient rebondir en variation mensuelle. Avec la pression de fin d'année pour atteindre les objectifs annuels dans le photovoltaïque, le stockage d'énergie et les NEV, la demande de billettes de cuivre devrait encore se renforcer, les taux d'exploitation et les transactions du secteur se redressant tous deux. Toutefois, les prix des cathodes de cuivre resteront très probablement consolidés à des niveaux élevés, le centre des coûts des matières premières restant haut, ce qui exercera une pression sur les coûts des entreprises de transformation tout au long de l'année.

À moyen et long terme, le centre de la demande traditionnelle de laiton devrait décliner d'année en année, tandis que l'informatique IA, les nouvelles énergies et le stockage d'énergie constituent les principaux moteurs de croissance du secteur des billettes de cuivre. Les capacités obsolètes des petites et moyennes entreprises devraient continuellement quitter le marché, tandis que les acteurs de premier plan déploient simultanément des capacités de billettes de cuivre haut de gamme. Les trois seuils majeurs que sont les matières premières, les commandes et la conformité continuent de creuser l'écart entre les entreprises, rendant la transformation du secteur vers la production à grande échelle, la conformité et la fabrication haut de gamme une tendance irréversible.

En résumé : au S1 2026, les principales contradictions dans l'industrie des billettes de cuivre étaient les pénuries d'approvisionnement causées par le durcissement des politiques sur les matières premières recyclées, l'affaiblissement de la demande traditionnelle en aval et la compression des marges de transformation par les prix élevés du cuivre. L'industrie s'est appuyée sur les billettes de cuivre pour les nouvelles énergies et l'IA comme soutien structurel, maintenant un environnement opérationnel globalement faible. Au second semestre, le marché devrait montrer une tendance de faiblesse initiale suivie d’un renforcement ultérieur : au T3, la triple résonance négative de la basse saison, des matières premières et de la substitution devrait maintenir les taux d’utilisation et la rentabilité sous pression continue ; au T4, la combinaison du pic saisonnier traditionnel de la demande finale et de volumes croissants en provenance des secteurs émergents devrait redresser la conjoncture du secteur en glissement trimestriel. À moyen et long terme, la politique de facturation inversée remodèle le système de circulation du cuivre secondaire, accélérant l’assainissement du marché. Les billettes de cuivre de haute précision pour les nouvelles énergies et les infrastructures de calcul IA devraient devenir le principal axe de croissance future de l’industrie des billettes de cuivre.

![Lors de la dernière séance de cotation, la forte structure de déport a persisté, et les échanges étaient globalement atones [SMM cuivre spot de Shanghai].](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Les prix du cuivre reculent après une hausse rapide, et les fournisseurs de déchets de cuivre vendent lors des rebonds [Revue quotidienne du cuivre secondaire SMM]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)