Bilan du marché au S1, janvier-juin

Au S1 2026, la chaîne de l'industrie du manganèse a montré un schéma de « d'abord forte, puis faible, consolidation à des niveaux élevés », le marché étant axé sur une lutte entre le soutien élevé des coûts et la faible demande finale.

Hausse progressive, poussée par les coûts et la demande, janvier-février

En janvier-février, les prix des produits à base de manganèse ont prolongé la tendance haussière de fin d'année, se renforçant régulièrement et augmentant progressivement dans l'ensemble.

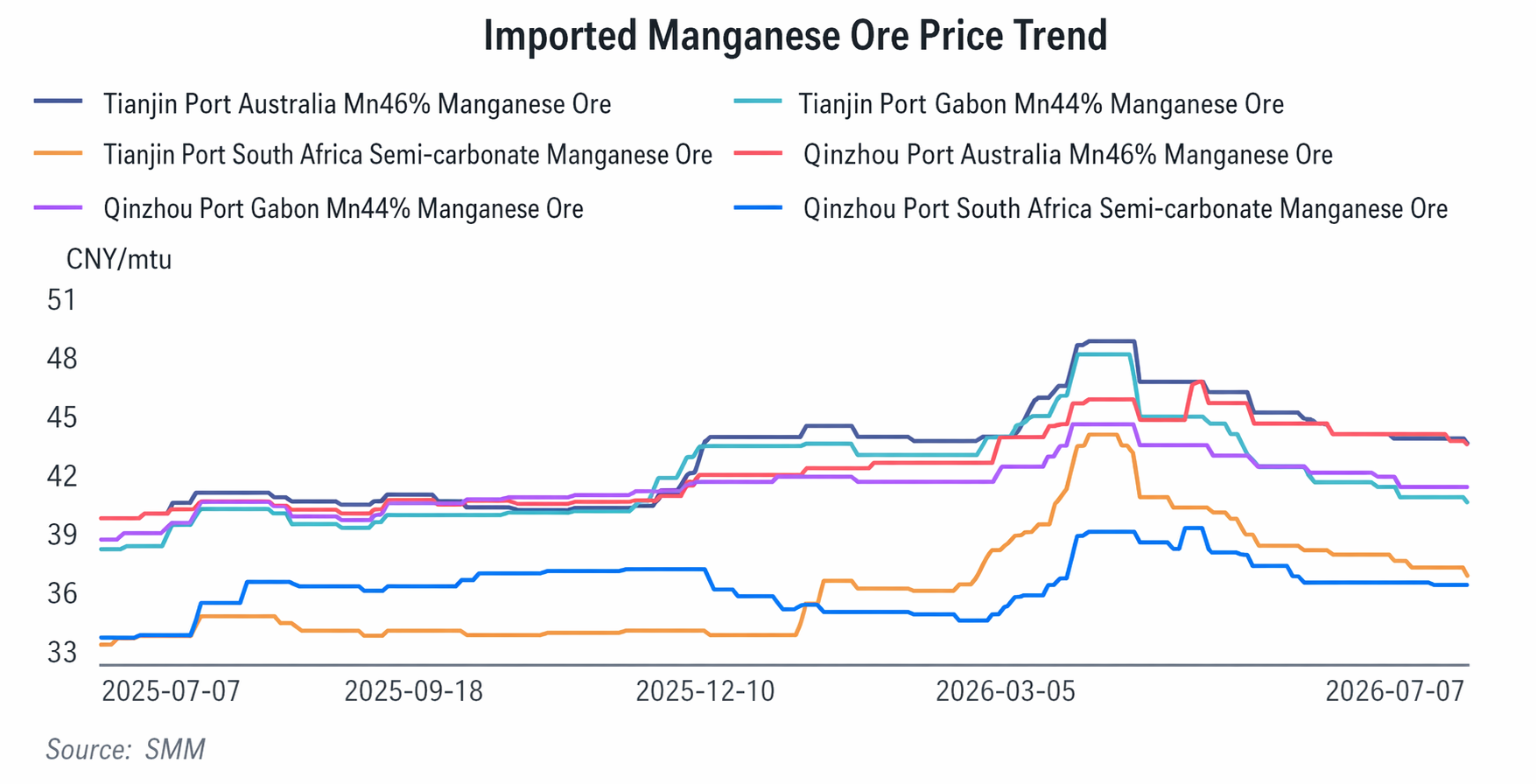

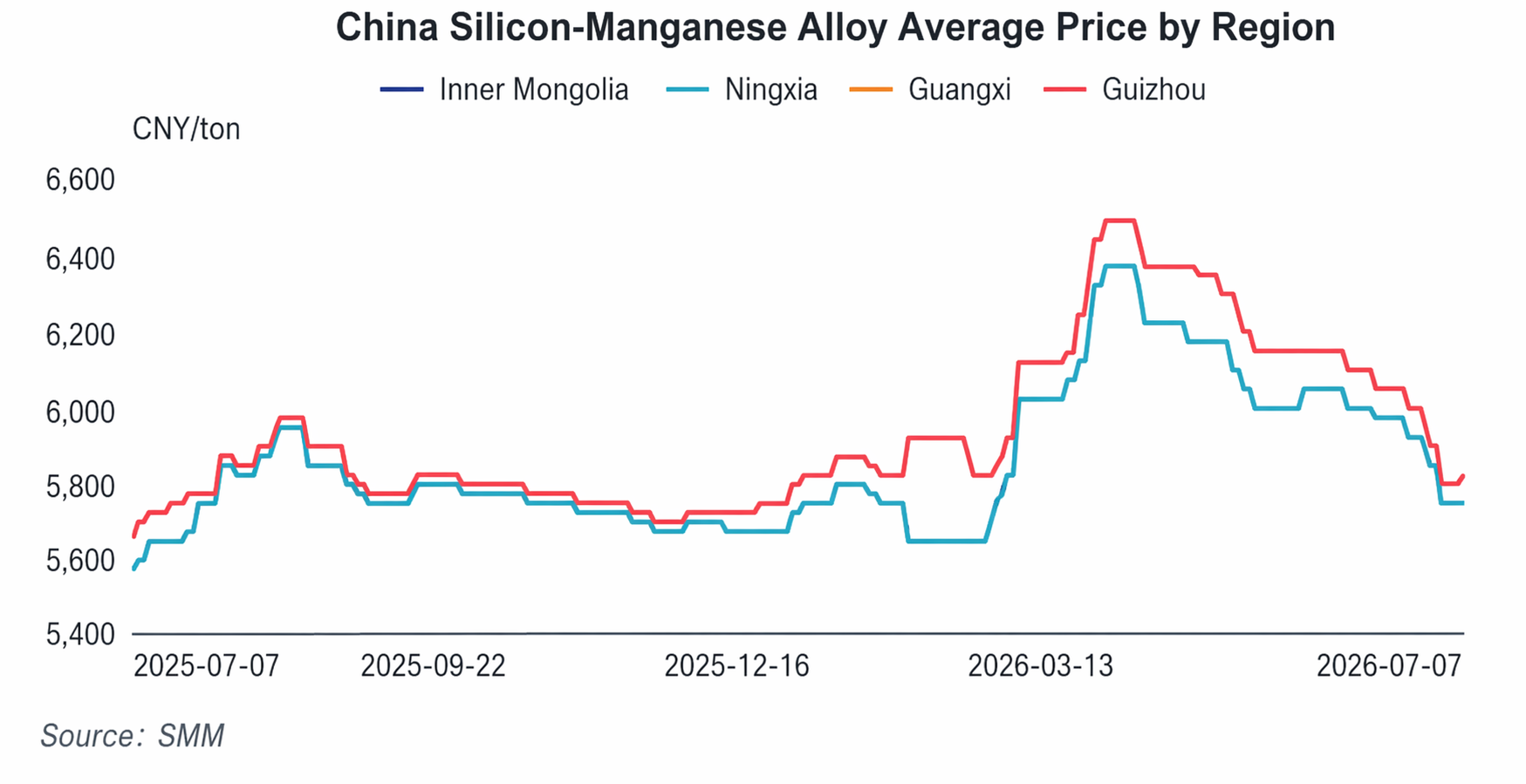

Plus précisément, le prix du minerai de manganèse en morceaux australien de haute qualité au port de Tianjin est progressivement passé d'environ 40 yuans/umt à 43-44 yuans/umt ; le prix EXW du SiMn 6517 est passé d'environ 5 575 yuans/tonne à 5 700 yuans/tonne. Cette hausse a été alimentée par une double résonance des coûts et de la demande.

Côté coûts, les marchés étrangers du minerai de manganèse ont continué de maintenir des prix fermes, ce qui a progressivement augmenté le coût d'arrivée du minerai de manganèse national. Les négociants, pour se couvrir contre le risque de prix élevés des futures expéditions, ont montré une forte volonté de soutenir les prix. Parallèlement, à l'approche du Nouvel An chinois, les stocks de minerai de manganèse dans les ports étaient à leur plus bas niveau annuel, ce qui a encore renforcé la base des hausses de prix du minerai.

Côté offre, les entreprises de hauts fourneaux du nord ont subi des maintenances concentrées pendant le Nouvel An chinois, tandis que les entreprises du sud ont réalisé des réductions de production limitées, ce qui a entraîné une contraction temporaire de l'offre globale d'alliages.

Côté demande, au début de l'année, les aciéries en aval ont commencé à reconstituer leurs stocks de matières premières pour le Nouvel An chinois, libérant une demande d'approvisionnement importante qui a absorbé efficacement l'offre du marché, poussant les prix du minerai de manganèse et des alliages de manganèse à augmenter progressivement.

Forte hausse, les prix du minerai et des alliages atteignent simultanément leurs sommets annuels, mars-avril

En mars-avril, le marché du manganèse a connu une tendance haussière unilatérale, les prix des matières premières et des alliages grimpant en tandem, affichant des gains de plus de 10 % et atteignant les sommets de prix du S1.

La logique fondamentale derrière cette vague de hausses était la superposition de trois facteurs haussiers : des anticipations de perturbations de l'offre, des primes de sentiment du marché et des augmentations inélastiques des coûts de production. Plus précisément, le minerai de manganèse en morceaux australien (teneur 46 %) au port de Tianjin a atteint un pic d'environ 48 yuans/umt, en hausse de 9,97 % par rapport à début mars ; le minerai semi-carbonaté a culminé à 43,75 yuans/umt, en hausse de 16,8 % ; et le SiMn 6517 a atteint un sommet d'environ 6 300 yuans/tonne, en hausse de 10,5 %.

Volet coûts : ① Minerai de manganèse : une perturbation cyclonique en Australie a perturbé les expéditions, l’approvisionnement électrique en Afrique du Sud s’est resserré et les taux de fret maritime ont augmenté dans le contexte de la guerre entre les États-Unis et l’Iran, entraînant une flambée rapide des prix du minerai sous l’effet des fonds et du sentiment ; ② Coke : la première série de hausses de prix a été mise en œuvre en mars, alourdissant encore les coûts et poussant passivement à la hausse les coûts de fusion des alliages ; ③ Prix de l’électricité : la suppression de la tarification heures pleines/heures creuses dans le sud de la Chine a limité la reprise de la production dans cette région, renforçant le soutien des coûts.

Côté offre, dans l’industrie du nord, les entreprises à grande capacité ont pris l’initiative de lancer l’autodiscipline sectorielle et de réduire volontairement leur production, resserrant l’offre et soutenant les hausses de prix. Côté demande, bien que les aciéries aient anticipé des « plafonds de production », la demande rigide à court terme a persisté. Les prix d’appel d’offres ont été relevés passivement avec ceux du minerai, et les transactions d’alliages sont restées modérées.

Mai-juin : repli après une hausse rapide, intensification du bras de fer entre les coûts et la demande, les prix ont dérivé à la baisse.

À partir de mai, le marché du manganèse a marqué un tournant, entrant dans une phase de repli après une flambée et se trouvant dans le marasme. La configuration d’une offre forte et d’une demande faible s’est intensifiée, le jeu coûts-demande devenant la force dominante sur le marché.

Le volet coûts a continué d’apporter un soutien rigide. Les accidents fréquents dans les mines de charbon nationales en mai ont entraîné plusieurs séries de hausses de prix du coke chimique, avec une augmentation cumulée dépassant 250 yuans/tonne. De plus, l’arrivée des chaleurs estivales a accru les charges électriques régionales, les prix de l’électricité industrielle progressant légèrement, ce qui a maintenu la structure de coûts élevés de la fusion des alliages. Cependant, les vents contraires du côté de la demande se sont concentrés, les aciéries ralentissant leur rythme d’achat et exerçant une pression persistante pour obtenir des baisses de prix, ce qui a conduit à des révisions successives à la baisse des appels d’offres.

La faiblesse persistante de la demande finale a continué de comprimer les marges des producteurs d’alliages, les obligeant à pousser activement à la baisse les prix d’achat du minerai de manganèse, ce qui a en retour fait reculer simultanément les prix du minerai et des alliages. La configuration d’une offre forte et d’une demande faible est restée sans amélioration, certaines entreprises commençant à réduire leur production.

Prévisions du marché au second semestre (juillet-décembre)

Au second semestre, le marché du manganèse devrait connaître « un soutien des coûts, une reprise timide de la demande, des prix orientés à la hausse avec un potentiel limité » : les prix du minerai de manganèse à l’étranger sont plus susceptibles de monter que de baisser, mais les stocks portuaires élevés limiteront les gains ; le centre de prix de l’alliage silico-manganèse (SiMn) devrait se redresser, soutenu par les réductions de production, le déstockage et les facteurs de coûts, bien que l’ampleur du rebond soit contrainte par la vigueur de la reprise de la demande en aval et l’importance de la réduction de l’offre.

Juillet-août sera dominé par une consolidation à bas niveaux. Les vents contraires actuels – stocks élevés d’alliages et demande faible – sont progressivement absorbés, tandis que le soutien plancher des prix du coke et de l’électricité, conjugué aux réductions actives de production dans l’industrie, atténue la pression sur l’offre et la demande. Les baisses des prix du minerai de manganèse, du SiMn et du FeMn vont se réduire, entrant dans une phase de consolidation à bas niveaux sans marge de correction profonde supplémentaire, jetant ainsi les bases solides d’un rebond ultérieur.

La haute saison traditionnelle de septembre-octobre devrait faire remonter le niveau central des prix. Le réapprovisionnement concentré des aciéries entraînera une reprise de la demande finale, tandis que les stocks portuaires de minerai de manganèse et d’alliages des usines se déstockent progressivement. Combiné à la fermeté des prix du minerai à l’étranger, les coûts et la demande constitueront un double vent arrière, les prix de la chaîne d’approvisionnement du manganèse étant prêts pour un rebond progressif, ce qui représente la principale fenêtre de profit du second semestre.

Novembre-décembre basculera vers une consolidation à des niveaux élevés. La demande de constitution de stocks hivernaux apporte un soutien, mais les politiques de contrôle de la production d’acier brut de fin d’année pourraient limiter le potentiel de hausse de la demande alors que le marché rebondit.

![Les prix de l'ADC12 sont globalement stables avec une légère hausse, l'inversion entre marchés intérieur et extérieur continue de se résorber [Revue quotidienne des prix de l'ADC12]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)

![[SMM Analysis] Exportations de minerai de chrome et de ferrochrome à haute teneur en carbone de l’Afrique du Sud](https://imgqn.smm.cn/usercenter/FHiZE20251217171722.jpeg)