Contrats à terme : Aujourd'hui, le contrat d'alliage d'aluminium 2609 a ouvert à 22 850 yuan/mt lors des échanges intrajournaliers, a chuté à un plus bas intrajournalier de 22 700 yuan/mt, a bondi à 23 035 yuan/mt, puis a clôturé la séance du matin à 22 875 yuan/mt, en hausse de 0,42 % sur la journée, avec une amplitude de 95 yuan/mt. Sur le graphique en 4 heures, la valeur K de l'indicateur KD s'établissait à 68,42 et la valeur D à 54,95, poursuivant leur hausse, tandis que le RSI intrajournalier restait en territoire neutre à légèrement haussier. Le volume de transactions a atteint 5 174 lots, et l'intérêt ouvert a diminué de 144 lots pour atteindre 18 993 lots. Le rebond de court terme lié à une survente a persisté, mais a rencontré une résistance importante au niveau de 23 035 yuan/mt, et l'élan haussier s'est ralenti.

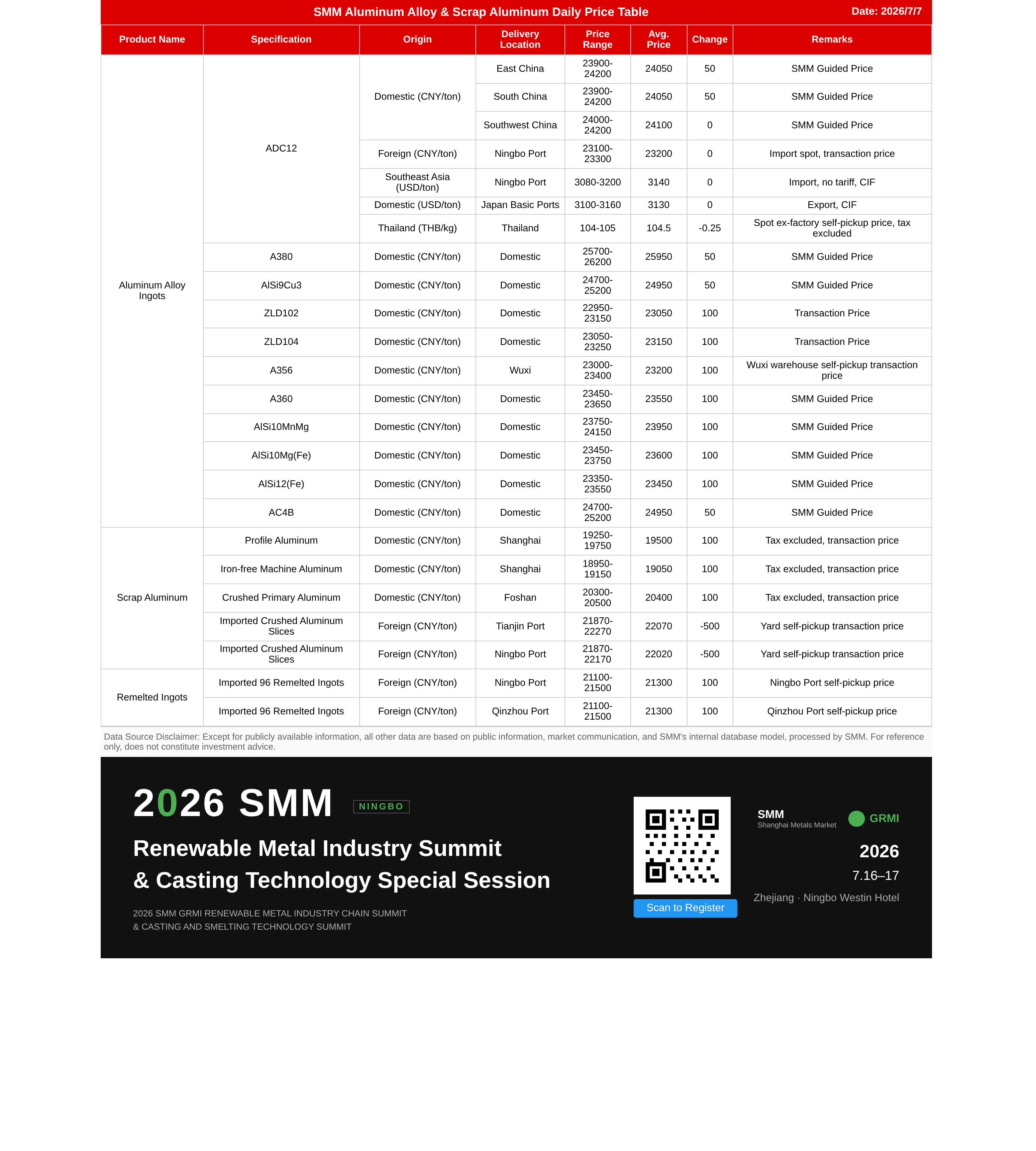

Marché au comptant : Aujourd'hui, les prix du marché des alliages d'aluminium secondaire sont restés globalement stables, avec une légère hausse. Le prix SMM ADC12 a augmenté de 50 yuan/mt par rapport à la séance précédente, pour s'établir à 24 050 yuan/mt. Le rebond des prix de l'aluminium et les coûts élevés du côté des matières premières ont continué de soutenir les cotations des entreprises. La rareté de l'offre de déchets d'aluminium et des coûts d'approvisionnement toujours élevés ont maintenu la faible volonté des entreprises de baisser leurs prix. Cependant, la reprise de la demande en aval est restée limitée, et les performances des commandes étaient médiocres, certaines entreprises craignant que des hausses de prix ne pèsent sur les volumes de transactions, conduisant à une approche attentiste avec des prix stables. Dans l'ensemble, grâce au soutien des coûts et à un marché à terme en amélioration, le centre de prix de l'ADC12 s'est orienté à la hausse, mais la demande n'a pas encore suivi efficacement. À court terme, le marché a principalement fluctué dans une fourchette étroite, montrant une forte résistance à la baisse mais aussi des pressions haussières.

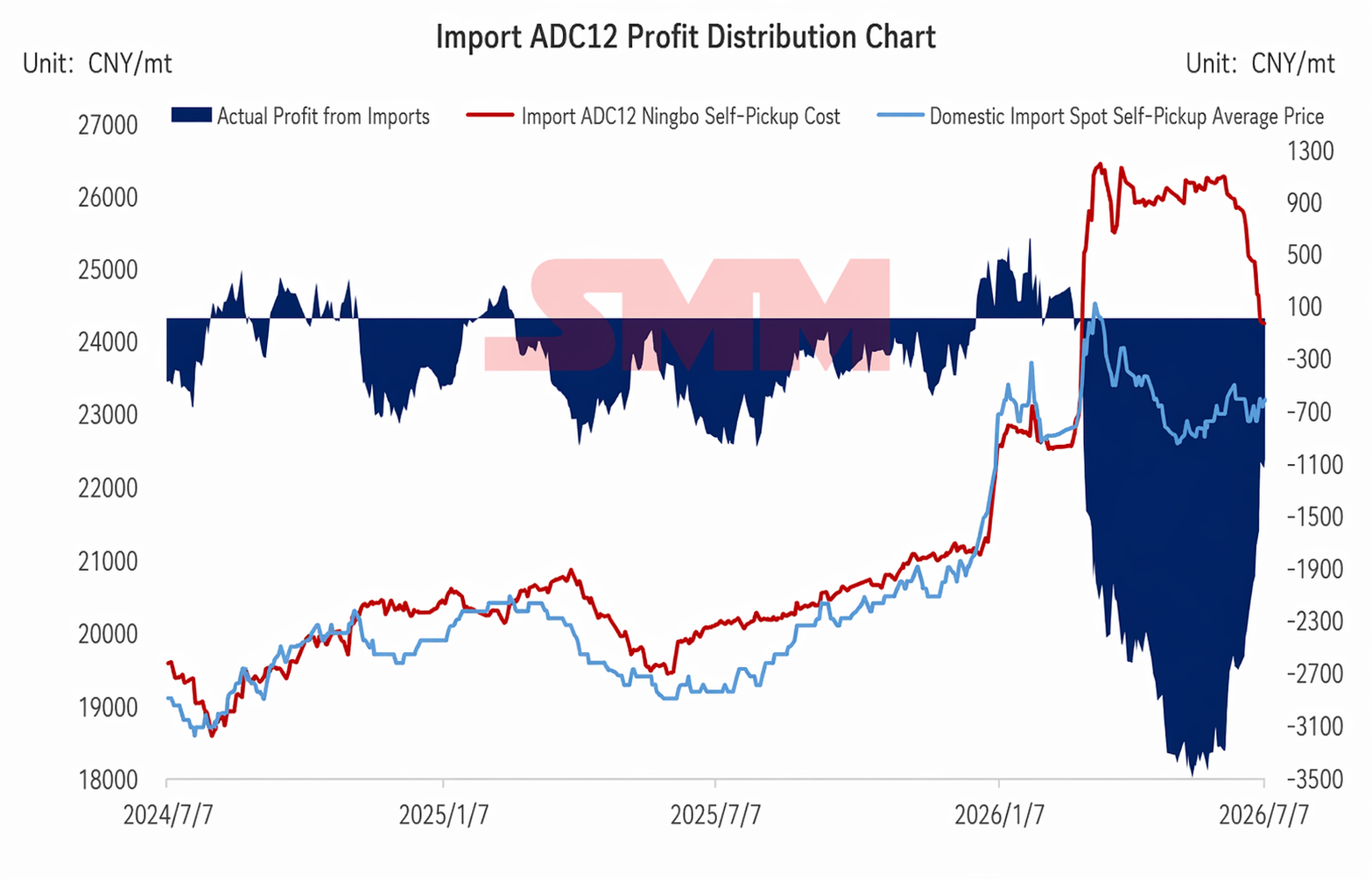

Importation : Les prix à l'étranger de l'ADC12 ont continué de baisser, tombant récemment dans la fourchette de 3 100 à 3 200 dollars/mt. En revanche, les prix intérieurs de l'ADC12 sont restés relativement fermes, soutenus par les coûts des déchets d'aluminium, ce qui a entraîné un rétrécissement constant de l'écart de prix entre les marchés chinois et étrangers. Les pertes à l'importation ont progressivement diminué, s'établissant actuellement à environ 1 087 yuan/mt. De plus, selon les retours de transactions de la semaine, certains prix de transaction réels sont tombés à 3 000 dollars/mt, atteignant pratiquement le seuil de rentabilité des importations. À court terme, l'ampleur de l'inversion des prix entre la Chine et l'étranger devrait encore se réduire, et la fenêtre de profit à l'importation pourrait s'ouvrir progressivement.

![[SMM Analysis] Bilan et perspectives du marché des alliages à base de manganèse en 2026 : repli au S1 après une hausse rapide, rebond de reprise au S2](https://imgqn.smm.cn/usercenter/HBsPu20251217171723.jpeg)

![[SMM Analysis] Exportations de minerai de chrome et de ferrochrome à haute teneur en carbone de l’Afrique du Sud](https://imgqn.smm.cn/usercenter/FHiZE20251217171722.jpeg)