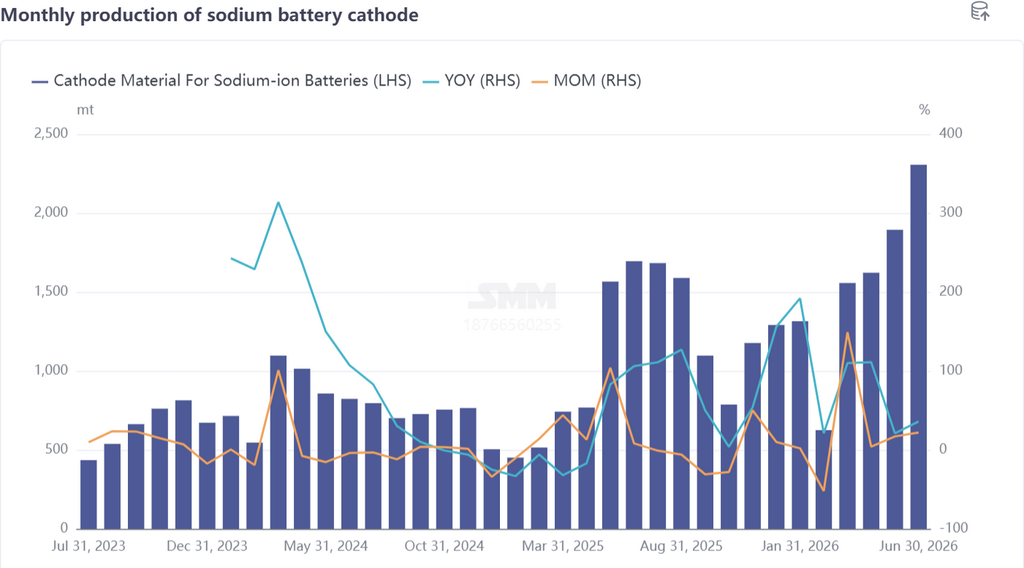

En juin, la chaîne industrielle des batteries sodium-ion a connu des améliorations généralisées. Les segments cathode et anode ont continué de faire face à une offre insuffisante, avec des caractéristiques claires de marché vendeur. Les segments de l'électrolyte et des cellules, qui ont enregistré les hausses les plus notables au cours de ce cycle, ont présenté les caractéristiques typiques d'une « croissance en volume malgré des goulets d'étranglement persistants » — la capacité d'électrolyte dépendait de la conversion de la production de batteries au lithium, et des pénuries de matières premières essentielles ont commencé à apparaître, tandis que le segment des cellules a enregistré une croissance presque doublée en glissement annuel, stimulée par le double moteur du stockage d'énergie et des deux-roues. Ce qui suit se concentre sur l'électrolyte et les cellules pour passer en revue la dynamique du marché en juin et les perspectives du second semestre.

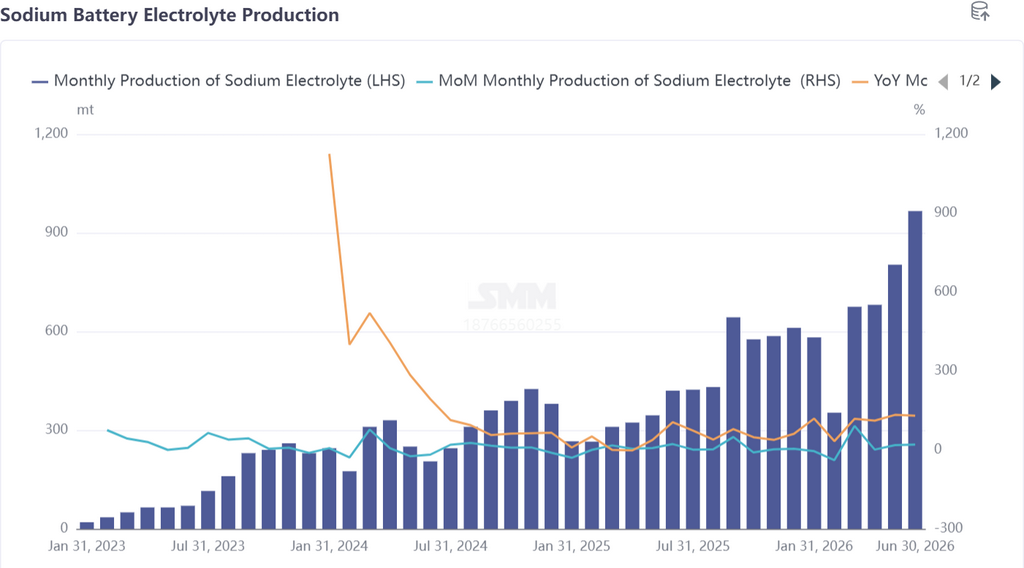

1. Électrolyte pour batteries sodium-ion : gains notables mais dépendance à la capacité ; émergence d’un goulot d’étranglement lié à la pénurie de matières premières

En juin, la production d'électrolyte pour batteries sodium-ion a bondi de 20 % en glissement mensuel et de 130 % en glissement annuel, un rythme de croissance remarquable. Cependant, il convient de noter que la capacité actuelle d'électrolyte pour batteries sodium-ion dépend fortement de la conversion des capacités excédentaires de la production d'électrolyte pour batteries au lithium, et que la production réelle peine encore à satisfaire pleinement la hausse de la demande du segment des cellules.

Plus grave encore, la capacité effective des matières premières clés en amont — NaPF6, NaFSI, NaODFB, etc. — reste rare. Le goulot d'étranglement de la capacité en matières premières constitue une contrainte rigide sur l'expansion de l'offre dans le segment de l'électrolyte, rendant difficile une percée rapide à court terme.

Du point de vue du paysage concurrentiel, le marché de l'électrolyte pour batteries sodium-ion compte relativement peu d'acteurs, et très peu d'entreprises d'électrolyte pour batteries au lithium se sont lancées de manière proactive dans le créneau du sodium-ion. La raison : certaines entreprises déjà présentes dans l'électrolyte sodium-ion ont lié leur approvisionnement aux grands fabricants en aval, tandis que les pressions concurrentielles dans le segment de l'électrolyte lithium-ion sont déjà élevées. En conséquence, certaines entreprises d'électrolyte de deuxième rang ont tendance à prendre les devants dans les batteries sodium-ion pour saisir des avantages de premier entrant.

En ce qui concerne le second semestre, si la demande des fabricants de cellules de premier rang en aval augmente comme prévu, cela stimulera directement les expéditions d'électrolyte sodium-ion. En juillet, la demande du marché des batteries sodium-ion devrait continuer d'augmenter, ce qui pourrait inciter les fabricants d'électrolyte à renforcer leur orientation stratégique sur le segment des batteries sodium-ion. SMM prévoit que la production d'électrolyte pour batteries sodium-ion en juillet augmentera de 7 % en glissement mensuel et bondira de 143 % en glissement annuel.

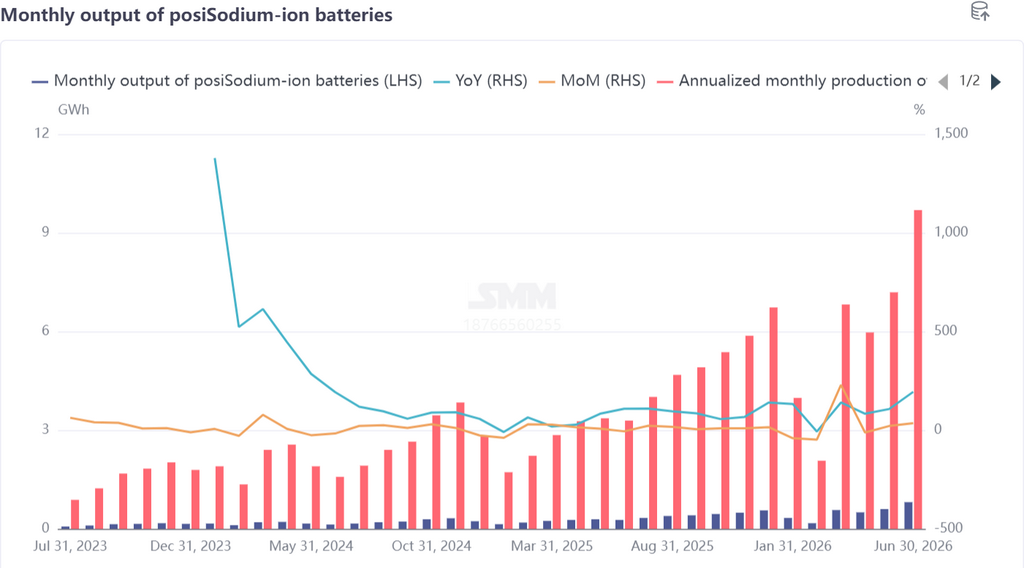

II. Cellules et utilisateurs finaux : constitution d'une dynamique de croissance, une envolée des volumes de stockage d'énergie est attendue

La sous-capacité dans le segment de l'électrolyte n'a pas entravé le rythme de croissance en volume des cellules — la forte demande en aval devient le moteur principal de la reprise sur l'ensemble de la chaîne industrielle.

En juin, la production de cellules de batteries sodium-ion a augmenté de 35 % en glissement mensuel et de 194 % en glissement annuel, soit le taux de croissance le plus élevé parmi les quatre principaux segments. La croissance supplémentaire s'est concentrée dans les secteurs des deux-roues et du stockage d'énergie, où le potentiel de croissance du secteur du stockage d'énergie devrait devenir plus prononcé au second semestre.

Actuellement, certains fabricants de cellules ont commencé à préparer leurs plans de production pour le second semestre, notamment en mettant en place des systèmes d'approvisionnement amont stables et en faisant progresser l'expansion des capacités. Il est à noter que les grands acteurs du lithium-ion clarifient progressivement leurs plans pour le second semestre concernant les batteries sodium-ion — les batteries sodium-ion peuvent répondre aux exigences de rapport coût-performance de scénarios d'application spécifiques et constituent également une approche stratégique pour faire face aux fluctuations du prix du carbonate de lithium. Porté par cette double logique, l'investissement des acteurs de premier rang dans les batteries sodium-ion devrait augmenter.

De plus, la transformation à façon des cellules de batteries sodium-ion est assez courante, ce qui constitue actuellement un moyen efficace d'utiliser rationnellement les capacités de cellules existantes et d'améliorer les taux d'utilisation des capacités, tout en atténuant dans une certaine mesure la pression liée au déséquilibre entre l'offre et la demande.

Les batteries sodium-ion devraient connaître une augmentation notable de volume au troisième trimestre, avec des signaux clairs de croissance en volume portés par le double moteur du stockage d'énergie et des deux-roues, ainsi que par l'accélération de la planification des grands acteurs. SMM prévoit que la production de cellules de batteries sodium-ion en juillet augmentera de 23 % en glissement mensuel et de 198 % en glissement annuel.

III. Vue d'ensemble : le déséquilibre offre-demande s'aggrave, la chaîne industrielle entre dans une fenêtre de croissance

En juin, la chaîne industrielle des batteries sodium-ion a affiché une forte prospérité, le schéma de sous-offre pour les matériaux d'anode et de cathode persistant, tandis que les segments de l'électrolyte et des cellules présentaient une tendance divergente marquée par une « croissance en volume malgré des goulets d'étranglement ».

Le segment de l'électrolyte est confronté à la contrainte rigide d'une capacité en matières premières rare, et les limites du recours à la conversion des capacités excédentaires de batteries au lithium apparaissent progressivement ; du côté des cellules, malgré une dynamique de croissance robuste, des défis subsistent quant à la stabilité du système d'approvisionnement amont. Du point de vue des mécanismes de transmission, la tendance des grands fabricants d'électrolyte à lier leur approvisionnement et l'adoption généralisée de modèles de transformation à façon pour les cellules indiquent toutes deux que la chaîne industrielle passe d'une libération extensive des volumes à un appariement affiné entre l'offre et la demande.

En ce qui concerne le second semestre, avec l'accélération des appels d'offres pour les projets de stockage d'énergie, la mise en œuvre d'achats à grande échelle par les grands acteurs du lithium-ion et le lancement et la livraison potentiels de modèles de voitures à batteries sodium-ion, la chaîne industrielle des batteries sodium-ion devrait entrer dans une fenêtre critique pour une libération accélérée de la demande. Durant cette phase, les entreprises capables de concrétiser des capacités en matières premières, d'assurer un contrôle de qualité stable et de transmettre des avantages de coûts seront les premières à percer dans un paysage concurrentiel en recomposition.

![[Résumé de la réunion matinale Cobalt de SMM] Le cobalt raffiné cesse de baisser et se stabilise, les transactions s’améliorent mais le soutien reste limité.](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)