Chiffres Clés en un Coup d'Œil

|

Indicateur |

Avril 2026 |

Mai 2026 |

Var. m/m % |

Var. a/a % |

|

Exportations de minerai de chrome (mondial, mt) |

2,47 millions |

2,43 millions |

-1,82% |

+43,08% |

|

Exportations de ferrochrome HC (mondial, mt) |

117 168 |

123 795 |

+5,66% |

-48,76% |

L'Afrique du Sud a maintenu des exportations robustes de minerai de chrome en avril et mai, malgré un léger repli mensuel. La forte croissance en glissement annuel reflète une demande internationale résiliente, tirée en grande partie par les producteurs chinois de ferrochrome, dont les fonderies ont continué de fonctionner à des taux d'utilisation élevés. La Chine a absorbé un volume record d'environ 12,5 millions de tonnes de minerai de chrome sud-africain en 2025, en hausse de 23,8 % sur un an, et les flux commerciaux d'avril-mai confirment que ce rythme d'achat s'est poursuivi en 2026.

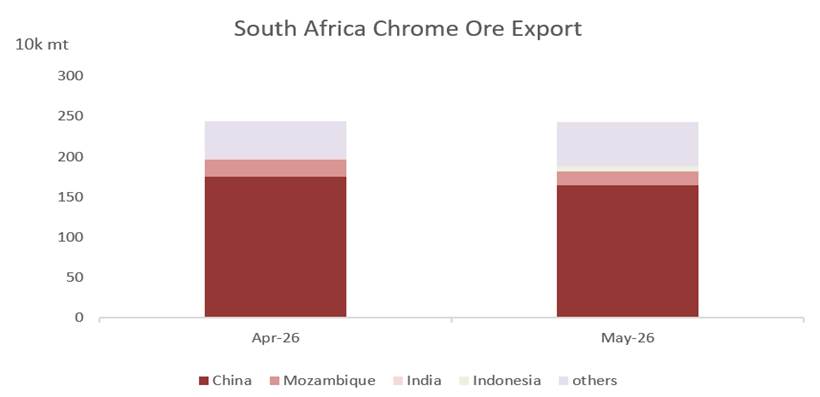

Graphique 1. Principales destinations des exportations de minerai de chrome, avril et mai 2026 — la part de la Chine reste dominante.

Au-delà de la Chine, les destinations secondaires ne représentent qu'une faible part des volumes totaux, soulignant à quel point le commerce du minerai de chrome sud-africain s'est concentré autour d'un seul acheteur. Cette concentration rend les volumes d'exportation très sensibles aux fluctuations des taux d'utilisation des fonderies chinoises de ferrochrome et de la demande d'acier inoxydable.

EXPORTATIONS DE FERROCHROME À HAUTE TENEUR EN CARBONE

Les exportations de ferrochrome à haute teneur en carbone ont connu une modeste reprise mensuelle en mai, mais les volumes sont restés bien inférieurs aux niveaux de l'année précédente, en cohérence avec la forte contraction de la production des fonderies sud-africaines observée fin 2025. Les données sectorielles de suivi des exportations pour le quatrième trimestre 2025 ont montré des expéditions de ferrochrome HC en baisse de 63 % en glissement annuel, les fermetures de fours et les décisions de mise sous cocon ayant retiré des capacités du marché, alors même que les expéditions de minerai brut augmentaient fortement sur la même période.

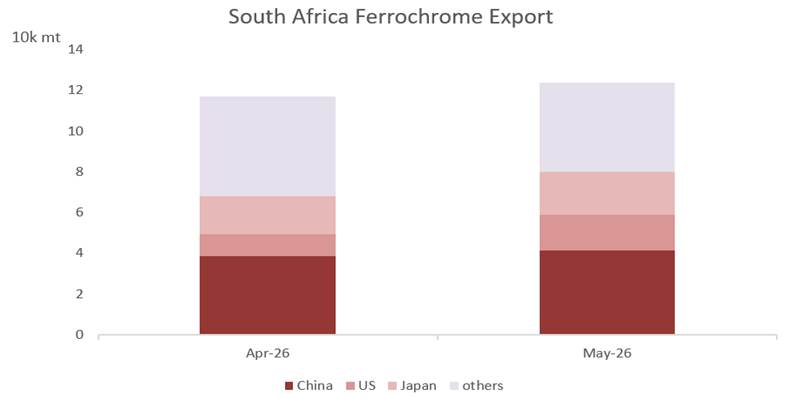

Graphique 2. Principales destinations des exportations de ferrochrome à haute teneur en carbone, avril et mai 2026.

Les destinations des exportations de ferrochrome restent plus diversifiées que celles du minerai de chrome, couvrant la Chine, d'autres acheteurs asiatiques et, dans une moindre mesure, les producteurs européens et nord-américains d'acier inoxydable. La Chine demeure l'un des principaux acheteurs de ferrochrome sud-africain, même si elle continue de développer sa propre capacité de fusion domestique, concurrençant ainsi l'alliage sud-africain sur son propre marché intérieur.

ANALYSE DU MARCHÉ ET PERSPECTIVES

La divergence persistante entre la hausse des exportations de minerai de chrome et la limitation des expéditions de ferrochrome reflète une reconfiguration structurelle déjà bien engagée dans la chaîne de valeur du chrome en Afrique du Sud, plutôt qu'une fluctuation conjoncturelle. Le coût élevé de l'électricité, un parc de fours vieillissant et des goulets d'étranglement logistiques persistants ont progressivement érodé la compétitivité de la fusion domestique, orientant une part croissante de la production vers l'exportation de minerai brut au détriment de la valorisation locale. Les données plus larges de suivi des exportations pour le dernier trimestre 2025 illustrent l'ampleur de ce basculement : les expéditions de minerai brut et de concentré de chrome ont augmenté d'environ 35 % en glissement annuel, alors même que les exportations de ferrochrome chutaient fortement sur la même période.

L'allègement des coûts d'électricité commence à se concrétiser

Un potentiel point d'inflexion est apparu début 2026. En janvier, le régulateur national de l'énergie sud-africain (NERSA) a approuvé un premier cadre tarifaire négocié pour les fonderies de ferrochrome, et début avril, Eskom a conclu un accord-cadre quinquennal provisoire de prix négocié (NPA) avec les principaux producteurs intégrés, dont Samancor Chrome et Glencore-Merafe, qui abaisserait le tarif effectif à environ 62 centimes/kWh, contre 87,74 centimes/kWh précédemment. S'il est ratifié par la NERSA et maintenu, cet allègement pourrait réduire la pression sur les marges des fonderies et ralentir le report vers les exportations de minerai brut — bien que ces effets mettront du temps à se traduire par des redémarrages de fours et n'aient probablement pas influencé de manière significative les données commerciales d'avril-mai 2026 couvertes par ce rapport.

La politique d'exportation reste un facteur clé de volatilité

Le gouvernement sud-africain continue de promouvoir des mesures visant à relancer la valorisation domestique, notamment une obligation de permis pour les exportations de minerai de chrome administrée par la Commission d'administration du commerce international (ITAC) et une proposition de taxe à l'exportation sur le minerai non transformé, évoquée à des taux pouvant atteindre 25 %. Le calendrier de mise en œuvre reste incertain après la consultation publique. Les réactions au sein de l'industrie sont partagées : les producteurs intégrés disposant de leurs propres fonderies ont globalement bien accueilli ces mesures, tandis que les mineurs non intégrés avertissent que les restrictions à l'exportation pourraient réduire les revenus et l'emploi sans nécessairement rediriger davantage de minerai vers les fonderies domestiques sous-utilisées, dont beaucoup appartiennent à des producteurs disposant déjà d'un approvisionnement sécurisé à long terme en minerai. L'adoption formelle de contrôles à l'exportation ou d'une taxe constituerait un facteur de volatilité majeur pour les volumes commerciaux au second semestre 2026.

Les goulets d'étranglement logistiques continuent de redessiner les routes commerciales

La congestion persistante et la sous-performance du réseau ferroviaire de Transnet et du terminal de Richards Bay ont continué de détourner les volumes vers des itinéraires alternatifs, notamment le corridor de Maputo via Komatipoort au Mozambique, qui traite désormais plus de la moitié des exportations sud-africaines de minerai de chrome. Cette diversification a contribué à soutenir les volumes d'exportation, mais ajoute des coûts et un risque d'itinéraire, comme l'illustrent les perturbations périodiques à la frontière mozambicaine et un récent report signalé d'une partie des volumes vers des plaques tournantes régionales telles que Hong Kong.

La Chine reste le pilier de la demande ; l'Indonésie, un vent contraire croissant

Les acheteurs chinois ont absorbé un record de 12,5 millions de tonnes de minerai de chrome sud-africain en 2025, soit une hausse de 23,8 % en glissement annuel, la capacité chinoise de ferrochrome et la production d'acier inoxydable ayant continué de croître. Selon les données de SMM, la production mensuelle chinoise de ferrochrome à haute teneur en carbone a augmenté régulièrement en 2025 — passant d'environ 553 600–592 200 tonnes au premier trimestre, à 710 400–751 300 tonnes au deuxième trimestre, au-dessus de 790 000 tonnes à partir de juillet, pour atteindre un pic de fin d'année d'environ 882 100–887 900 tonnes en novembre-décembre. Cette base de demande devrait rester le principal soutien des exportations sud-africaines de minerai de chrome en 2026. Dans le même temps, la croissance rapide des capacités domestiques indonésiennes de ferrochrome et d'acier inoxydable réduit progressivement sa dépendance historique aux alliages importés, un vent contraire qui affecte plus directement les exportations sud-africaines de ferrochrome que les expéditions de minerai de chrome.

Contexte des prix et de la réglementation

Les évaluations de SMM indiquent que les prix du minerai de chrome disposent d'une marge limitée de hausse supplémentaire à court terme, compte tenu de la faiblesse des marges des producteurs, même si les taux d'utilisation élevés des fonderies chinoises maintiennent une demande sous-jacente ferme. Les prix du ferrochrome, en revanche, restent sous pression en raison d'une offre mondiale excédentaire et d'une demande hors Chine atone. À plus long terme, le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne, en vigueur depuis janvier 2026, pourrait progressivement remodeler les schémas d'approvisionnement en alliages chromifères des producteurs européens d'acier inoxydable — un facteur dont l'impact à court terme sur les données de ce rapport est limité, mais qu'il convient de surveiller pour son effet sur les flux commerciaux hors Chine en 2026-2027.

Perspectives — Second semestre 2026

■ Les exportations de minerai de chrome devraient rester élevées, soutenues par une demande chinoise ferme de ferrochrome et d'acier inoxydable, bien qu'un régime définitif de permis/taxe à l'exportation puisse freiner les volumes transitant par les canaux d'exportation non intégrés.

■ Les exportations de ferrochrome à haute teneur en carbone devraient rester limitées à des niveaux bien inférieurs à ceux de 2024-2025, toute reprise significative étant conditionnée au rythme de l'allègement des coûts d'électricité via l'accord de prix négocié et aux redémarrages de fours qui s'ensuivront.

■ Les prix du minerai de chrome devraient connaître une hausse supplémentaire limitée à court terme dans un contexte de faibles marges des producteurs ; les prix du ferrochrome devraient rester sous la pression d'une offre mondiale excédentaire.

■ La performance logistique des corridors Transnet et Maputo restera un facteur clé de volatilité pour les volumes d'expédition des deux matières premières.

![[Analyse SMM] Revue semestrielle du marché chinois du rhénium – premier semestre 2026](https://imgqn.smm.cn/usercenter/QmrGh20251217171725.jpg)

![Rétablissement de la dynamique haussière à court terme, l'alliage d'aluminium dérive à la hausse ; ajustements prudents des prix sur le marché au comptant, transactions atones [Revue quotidienne des prix de l'ADC12]](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Faible volonté de vente chez les fabricants, prix à terme et au comptant faibles [SMM SiMn Weekly Review]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)