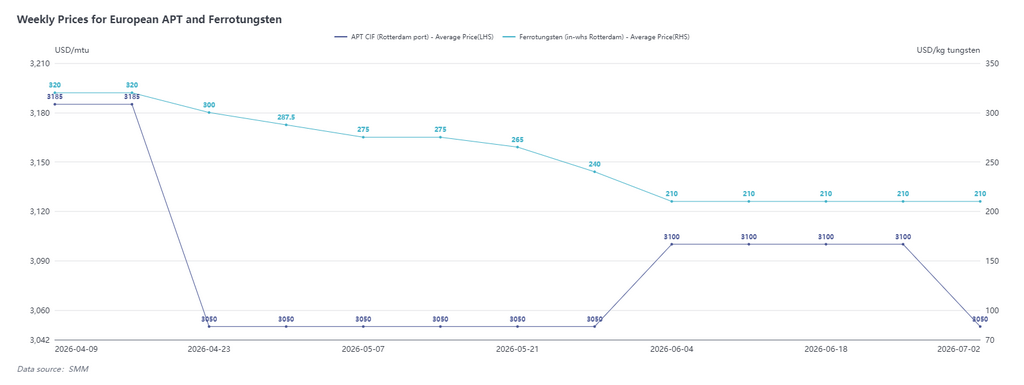

Revue du marché européen des matières premières en juin : l’APT en stagnation élevée, demande médiocre avant la pause estivale

Selon les données de SMM, au 2 juillet, l’APT était coté entre 2 900 et 3 200 $/mtu CAF Rotterdam, le prix moyen s’établissant à 3 050 $/mtu, en baisse de 50 $ par rapport au début juin ; le ferrotungstène (entrepôt Rotterdam) était coté entre 180 et 240 $/kg de tungstène, le prix moyen étant de 210 $/kg de tungstène, quasiment stable par rapport au début juin.

À l’approche de la pause estivale, le marché européen a été globalement médiocre en juin. Une petite partie des contrats à long terme ont encore été exécutés autour de 3 000 $/mtu pour l’oxyde de tungstène et l’APT, mais la situation générale a montré un schéma de prix élevés sans transactions, et les offres sont apparues quelque peu gonflées. Plusieurs entreprises en Europe et aux États-Unis ont mis en place des systèmes de recyclage des déchets relativement complets, ce qui a entraîné des stocks de déchets élevés et une volonté d’achat insuffisante pour l’APT primaire. À partir de juillet, avec le début de la pause estivale en Europe, la volonté d’achat du côté de la demande reste médiocre, et le sentiment du marché fluctue principalement en fonction des prix chinois. En outre, en juin, il y a encore eu des offres à bas prix pour l’APT chinoise destinée au commerce extérieur, mais sans qualification d’approbation à l’exportation, les sources d’approvisionnement du marché européen restent principalement issues de systèmes non chinois.

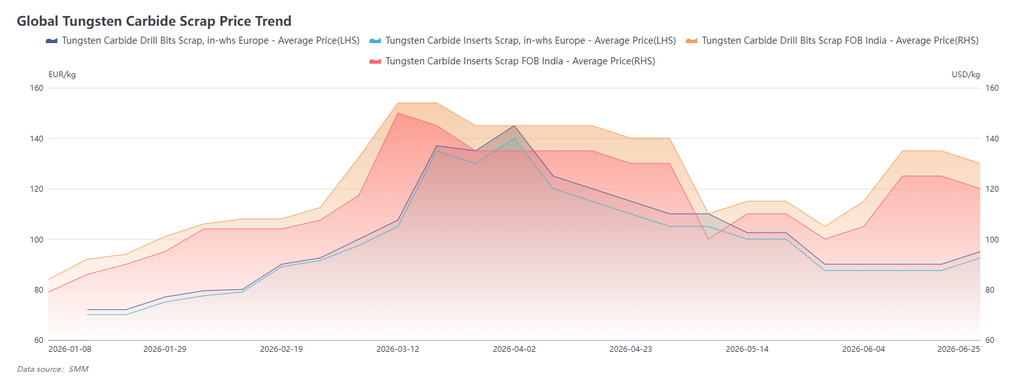

Revue du marché international des déchets de tungstène en juin : l’Inde en hausse puis en repli, l’Europe en phase d’accumulation à bas niveaux

Au 2 juillet, les plaquettes en alliage de tungstène de rebut en Europe étaient cotées entre 90 et 95 €/kg, le prix moyen s’établissant à 92,5 €/kg, en hausse de 5 € par rapport au début juin ; les forets en tungstène de rebut en Inde FAB étaient cotés entre 120 et 140 $/kg, le prix moyen étant de 130 $/kg, en hausse de 15 $ par rapport au début juin.

Sur le marché indien, le déplacement à la hausse du centre des prix en juin a été principalement entraîné par la hausse rapide des prix du tungstène chinois, les négociants en déchets ayant collectivement relevé leurs offres, combiné à des stocks auparavant bas, ce qui a conduit à des transactions actives et à un sentiment de marché échauffé à la mi-juin. Du côté de la demande, les fabricants de tungstate de sodium ont acheté de plus grands volumes, les commandes d’exportation de tungstate de sodium vers les marchés terminaux en Europe, aux États-Unis et au Japon étant bonnes en juin. Cependant, alors que le marché chinois a récemment reculé, les prix des déchets indiens se sont légèrement refroidis.

Concernant les déchets européens, les divergences d’offres entre négociants étaient évidentes. Les stocks de déchets accumulés à partir de positions spéculatives lorsque les prix étaient élevés sont restés importants, ce qui a conduit les déchets européens à se consolider à des niveaux bas dans l’ensemble au mois de juin. Fin juin, alors que les stocks étaient progressivement écoulés, certains négociants en déchets ont commencé à relever leurs offres. Étant donné que les déchets européens devraient remplacer les matières premières primaires en tant que principale source d’approvisionnement pour l’industrie locale du tungstène en aval, les prix des déchets européens devraient retrouver des niveaux élevés au second semestre 2026.

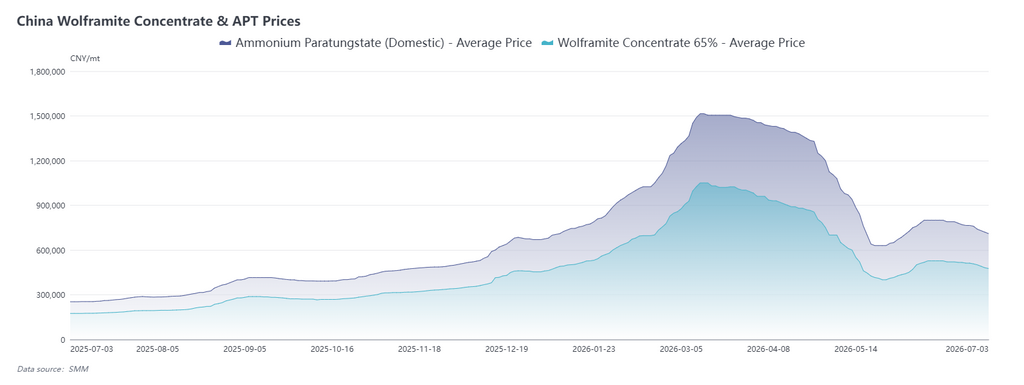

Revue du marché chinois du tungstène en juin : les prix du tungstène reculent après un rebond rapide depuis des sommets, le soutien à moyen et long terme reste solide

En juin, le marché chinois du tungstène a connu un cycle complet de « rebond rapide – stagnation à haut niveau – consolidation baissière ».

Au début du mois, les concentrés de tungstène ont rebondi pendant huit séances de négociation consécutives après que la correction profonde de mai ait touché un plancher à 400 000 yuans/tonne standard, avec des gains cumulés sur le minerai dépassant les 100 000 yuans/t ; les principaux acteurs ont relevé les prix des contrats à long terme en ligne avec le marché au comptant, renforçant la confiance du marché. À la mi-juin, les concentrés de tungstène ont bondi à environ 520 000 yuans/tonne standard, et l’APT a augmenté à 800 000 yuans/t.

Le principal moteur de cette vague de hausses des prix a été la liquidation progressive des stocks antérieurs sur le minerai, le marché revenant à des achats juste-à-temps dans le cadre des contrats à long terme. Les mines dans le sud-ouest de la Chine ont retenu leurs ventes pour maintenir des prix fermes, tandis que la saison des inondations dans le sud de la Chine a limité l’extraction et le transport, laissant la circulation des concentrés de tungstène relativement tendue. Un réapprovisionnement à grande échelle par les utilisateurs finaux ne s’est pas encore matérialisé, mais les demandes actives à l’exportation début juin ont stimulé la demande dans une certaine mesure.

Dans la seconde quinzaine de juin, la dynamique du marché s’est affaiblie alors que les mines continuaient de libérer des fournitures, le réapprovisionnement en aval est revenu à des niveaux rationnels, et les prix sont passés à un repli depuis les sommets. Au 26 juin, les concentrés de tungstène ont clôturé à 512 000 yuans/tonne standard, l’APT a clôturé à 765 000 yuans/t, et la poudre de carbure de tungstène est tombée à 1 160 yuans/kg.

Du côté de l’offre, à partir de la mi-juin, les ventes aux enchères des mines dans les provinces du Shaanxi, du Yunnan, du Hunan et d’autres régions ont progressivement augmenté, les transactions de concentrés de tungstène de moyenne et basse qualité ont été actives, le volume de matériaux en circulation sur le marché a considérablement augmenté, et les stocks globaux de l’industrie sont restés dans une fourchette relativement abondante. Du côté de la demande, les secteurs tels que l’usinage et la fabrication de moules entrent dans leur traditionnelle période creuse en juillet, les entreprises en aval sont confrontées à une accumulation des stocks de produits finis, les achats se sont entièrement orientés vers un réapprovisionnement en petites quantités en fonction des besoins, et une stratégie de stockage zéro domine le marché. Sur le plan politique, le Règlement d’application de la loi sur les ressources minérales est entré en vigueur le 15 juin, désignant le tungstène comme un minéral stratégique national soumis à un contrôle sur l’ensemble de la chaîne. Le 22 juin, le ministère du Commerce a ajouté 10 entités américaines liées à l’armée à la liste de contrôle des exportations, réduisant davantage les canaux d’exportation des produits tungstènes vers les États-Unis. Sur le plan commercial, en mai, les exportations chinoises de produits tungstènes ont totalisé 1 063,6 tonnes (en baisse de 17,9 % en glissement annuel), tandis que les importations de concentrés de tungstène ont atteint 2 060,2 tonnes (en hausse de 50 % en glissement annuel), poursuivant le schéma d’« importations fortes et exportations faibles ».

À court terme, alors que les secteurs en aval entrent en juillet dans la traditionnelle période creuse de consommation, les entreprises de carbure cémenté et d’usinage auront un appétit d’achat limité, et le marché continuera de subir une consolidation baissière après le repli depuis les sommets. Cependant, les prix des contrats à long terme resteront élevés dans la seconde quinzaine, apportant un certain soutien à la base. À l’avenir, l’attention se portera sur les prix indicatifs des contrats à long terme de juillet, le rythme des expéditions des mines et l’évolution des politiques d’exportation à l’étranger.

D’un point de vue à moyen et long terme, les contrôles miniers sur les mines primaires de tungstène en Chine continuent de se resserrer, la demande de carbure cémenté reste rigide, et les exportations nettes ne cessent d’augmenter, ce qui crée un déficit entre l’offre et la demande de tungstène tout au long de l’année. Au T3, les quotas miniers seront confrontés à un déficit transitoire et l’offre se resserrera, tandis que la haute saison de septembre-octobre devrait stimuler le réapprovisionnement et une reprise. La demande rigide des secteurs militaire, des équipements haut de gamme et des énergies nouvelles continuera de s’étendre, et l’écart de prix élevé entre les marchés nationaux et étrangers catalysera les attentes à l’exportation, apportant un soutien solide au niveau moyen des prix du tungstène à moyen et long terme. Il faut toutefois rester prudent quant au risque d’impact négatif d’une hausse trop rapide des prix des matières premières qui réduirait les marges des transformations en aval et contraindrait les utilisateurs finaux à réduire leur production. Le marché du tungstène devrait revenir à une tendance haussière modérée et ordonnée.