En juin, la chaîne industrielle des batteries sodium-ion a affiché une forte dynamique. La demande finale s'est répercutée en amont, stimulant une forte croissance des matériaux de cathode et des anodes en carbone dur, resserrant encore l'équilibre offre-demande. Les données de SMM montrent que la production de cathodes pour batteries sodium-ion a augmenté de 22 % en variation mensuelle et celle d'anodes en carbone dur de 17 %, tandis que le rythme d'expansion de l'offre peine toujours à suivre la croissance de la demande, caractérisant clairement un marché vendeur.

1. Matériaux de cathode : la pénurie persiste, des tensions sur l'écart au S2 apparaissent.

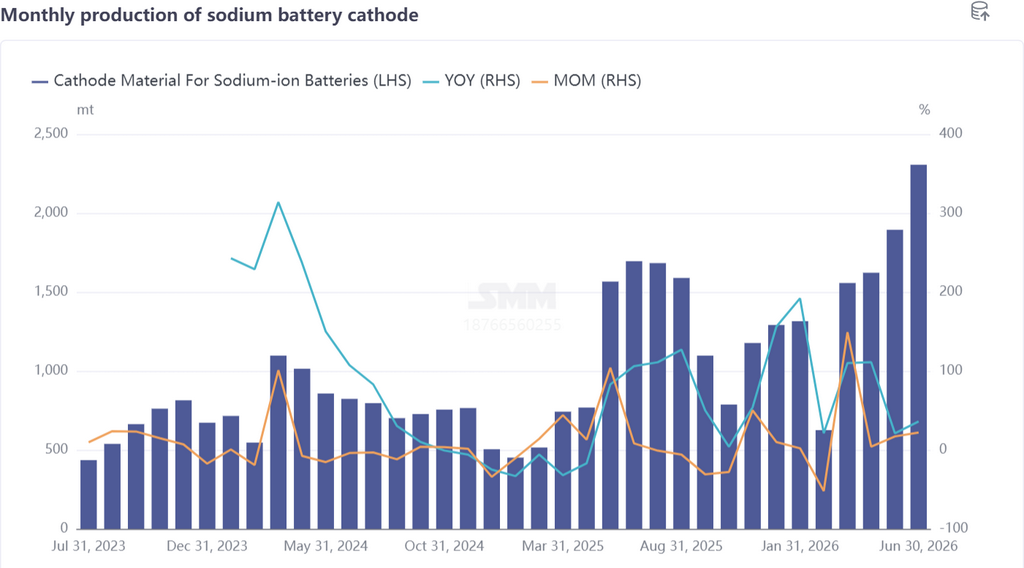

En juin, la production de matériaux de cathode pour batteries sodium-ion a augmenté de 22 % en variation mensuelle et de 36 % en variation annuelle. En termes de structure de produits, la voie polyanionique est restée dominante, représentant 82 %, en écho direct à la demande robuste du stockage d'énergie par batteries sodium-ion.

La contradiction la plus marquante sur le marché des cathodes était une grave pénurie d'offre. Les acteurs de premier plan ont globalement maintenu une production et des ventes à plein régime, les stocks de produits finis tombant à des niveaux extrêmement bas. Certaines entreprises n'ont pu qu'accorder la priorité d'expédition aux clients clés. Les retours des fabricants de cellules en aval ont fait état de cas de retards de livraison faisant l'objet de relances.

Du point de vue du paysage concurrentiel, les cathodes pour batteries sodium-ion en sont encore aux premiers stades de la commercialisation. Peu d'entreprises possèdent véritablement la capacité de livraisons à grande échelle. Les expéditions mensuelles totales du secteur sont restées au niveau de centaines de tonnes, sans encore franchir le cap du millier de tonnes. Cette configuration suggère que le pouvoir de négociation du segment des cathodes restera relativement fort à court terme.

Pour le second semestre, le déséquilibre offre-demande devrait encore s'accentuer. La période actuelle marque la transition entre le premier et le second semestre, et les fabricants de cellules en aval ont déjà communiqué leurs prévisions de demande pour le S2 en amont. Avec une libération concentrée de la demande au S2, SMM s'attend à ce que la pénurie de cathodes persiste, des déficits offre-demande périodiques pouvant apparaître dans certains segments.

Le côté des coûts est également sous pression. En juin, les coûts des matières premières du NFPP (phosphate de fer sodé) ont continué d'augmenter, les prix du phosphate de fer grimpant sans relâche. Les producteurs amont de phosphate de fer ont proposé d'utiliser les prix SMM du phosphate de fer comme référence de règlement, tandis que les fabricants de cathodes NFPP prévoient d'adopter une tarification basée sur une formule pour répercuter les coûts en aval sur les fabricants de cellules. Cette mesure devrait mettre en place un mécanisme de transmission des coûts plus contrôlable et favoriser un cycle commercial vertueux dans la filière. Dans ce contexte, les prix des cathodes NFPP ont nettement augmenté en juin. En revanche, la cathode à oxyde stratifié reste atone et les progrès en matière d'installation dans les véhicules tardent à s'accélérer. Cependant, comme des modèles équipés de la voie oxyde stratifié pourraient être lancés au S2, cette voie devrait profiter de la dynamique et gagner en volume.

Perspectives pour juillet : la tendance positive de la demande se poursuit et les calendriers de production devraient continuer d'augmenter. SMM s'attend à ce que la production de cathodes pour batteries sodium-ion en juillet augmente de 8 % en variation mensuelle et de 47 % en variation annuelle.

2. Anode en carbone dur : l'accélération de la libération de capacité, la pénurie de produits haut de gamme persiste.

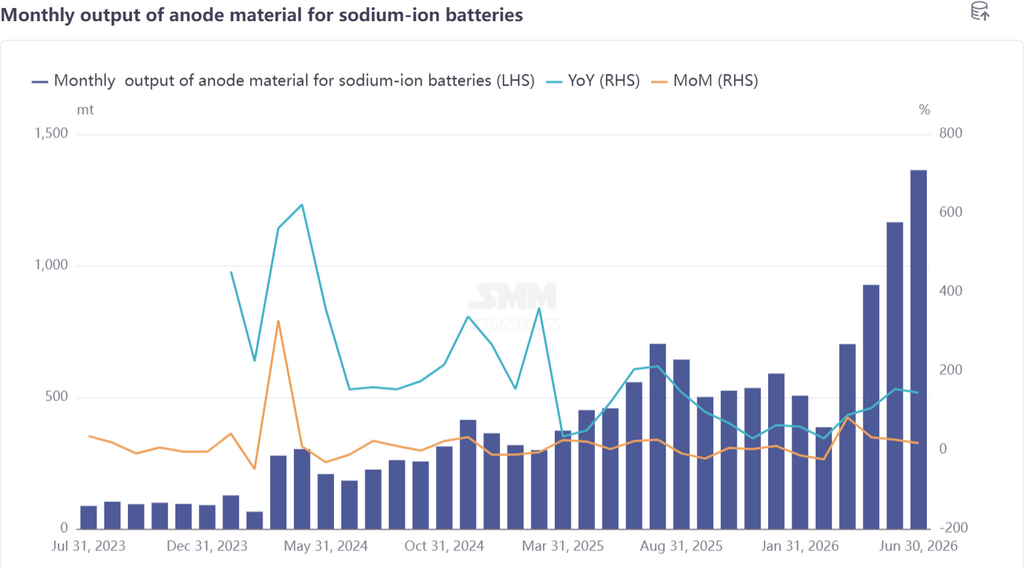

En juin, le marché des anodes en carbone dur pour batteries sodium-ion est resté en situation de sous-offre, la production ayant augmenté de 17 % en variation mensuelle et bondi de 145 % en variation annuelle, conservant une forte dynamique de croissance.

Côté offre, l'industrie a fonctionné avec des stocks globaux extrêmement bas, les produits finis étant expédiés immédiatement après fabrication et un cycle de stock de sécurité très court, confirmant la vigueur persistante de la demande. Parallèlement, les nouveaux entrants accélèrent la mise en service et la montée en puissance des lignes de production, et des augmentations de l'offre sont déjà en cours.

Les signaux du côté de la demande sont positifs. Au second semestre, certains fabricants de batteries lithium devraient avoir des volumes d'approvisionnement en anodes dépassant 1 kt, et les progrès en matière d'engagement pourraient aboutir à des percées substantielles au second semestre, stimulant davantage la croissance des volumes sur le marché des anodes.

Du point de vue du paysage concurrentiel, limité par les capacités, le marché des anodes en carbone dur présente clairement les caractéristiques d'un marché vendeur. Il convient de noter que des changements subtils sont en cours au sein de l'industrie : certaines entreprises en amont établissent des liens de fidélisation avec des acteurs en aval pour verrouiller les volumes d'approvisionnement et les droits de fourniture prioritaires. En raison de capacités insuffisantes, les accords de sous-traitance (toll processing) augmentent progressivement, mais des normes de contrôle qualité inégales dans ce modèle apparaissent également, ce qui entrave dans une certaine mesure la pleine expression de la qualité des produits en carbone dur et des performances des cellules.

Perspectives pour juillet : les attentes de montée en volume du marché sont claires pour juillet-août, et la confiance du secteur est relativement élevée. Cependant, la configuration d'offre tendue pour les produits haut de gamme devrait persister, et les entreprises dotées de capacités d'amélioration des procédés et d'un contrôle qualité stable devraient obtenir des positions plus avantageuses dans cette dynamique haussière. SMM s'attend à ce que la production d'anodes en carbone dur augmente de 13 % en variation mensuelle et de 119 % en variation annuelle en juillet.

3. Aperçu : le déséquilibre offre-demande persiste, la filière entre dans une fenêtre de croissance.

Globalement, la filière des batteries sodium-ion a été très florissante en juin, le déséquilibre offre-demande persistant tant du côté des cathodes que des anodes. L'expansion des capacités en amont s'accélérait mais restait en cours, sans pouvoir répondre à court terme à la libération concentrée de la demande en aval, avec des caractéristiques nettes de marché vendeur.

La pression sur les coûts s'est progressivement répercutée vers l'amont, et les mécanismes de tarification ont évolué vers une logique de marché, favorisant une répartition plus équilibrée des bénéfices le long de la chaîne. Au second semestre, avec le lancement et la livraison possibles de modèles de véhicules à batteries sodium-ion, l'accélération des appels d'offres pour des projets de stockage d'énergie, et la concrétisation des achats à grande échelle par les fabricants de batteries lithium, la filière des batteries sodium-ion devrait entrer dans une période clé de libération accélérée de la demande. À ce stade, les entreprises disposant d'une capacité de production à grande échelle, d'un contrôle qualité stable et de la capacité de répercuter les coûts seront les premières à s'imposer dans la recomposition du paysage concurrentiel.

![[Batterie au lithium : Samsung SDI prévoit des lignes de batteries pour l'état solide, LFP et sodium]](https://imgqn.smm.cn/usercenter/cTxNb20251217171727.jpg)

![Revue de juin du marché des batteries sodium-ion (I) : le sous-approvisionnement des cathodes et la montée en volume des anodes se conjuguent, la prospérité de la chaîne industrielle continue de croître [Analyse SMM]](https://imgqn.smm.cn/usercenter/ajAmi20251217171726.jpg)

![[SMM Cobalt Morning Brief] Cotations fermes pour les produits intermédiaires du cobalt, le sel de cobalt se stabilise, réapprovisionnement prudent.](https://imgqn.smm.cn/usercenter/ChqBy20251217171724.jpeg)