SMM News, 26 juin :

1. Aperçu des importations et exportations au S1 : les importations de lingots de plomb bondissent, les exportations restent faibles

D’après l’administration générale des douanes de Chine, les importations cumulées de plomb affiné et de produits en plomb sur la période janvier-mai 2026 ont atteint 248 443 t, en hausse de 291,06 % en glissement annuel cumulé. La fenêtre d’importation est restée grande ouverte au S1, les arrivages étrangers affluant en continu, portant le volume total des importations au-delà du niveau annuel de 2025. Côté exportations, les exportations cumulées de plomb affiné et de produits en plomb n’ont totalisé que 20 197 t en janvier-mai, en baisse de 32,49 % en glissement annuel, maintenant des niveaux globalement bas.

Les données mensuelles d’importation montrent une tendance haussière soutenue : les importations cumulées de plomb affiné ont atteint 33 412 t en janvier-février, avec une croissance d’un mois sur l’autre en février dépassant 11 fois le niveau de l’année précédente ; les importations de plomb affiné et d’alliages de plomb de mars ont totalisé 49 399 t ; les importations cumulées d’avril se sont élevées à 57 343 t, en hausse de 15,69 % par rapport au mois précédent et de 680,12 % en glissement annuel ; les importations de plomb affiné de mai ont atteint 36 684 t, en repli de seulement 0,66 % en rythme mensuel, et l’ajout de 23 414 t d’importations d’alliages de plomb a porté le total mensuel à près de 60 100 t, en bond de 731,65 % en glissement annuel. Le niveau élevé des importations de mai s’explique par trois facteurs : le ratio des prix SHFE/LME élevé offrant des opportunités d’arbitrage à l’importation stables, l’arrivée concentrée de cargaisons d’Inde et de Corée du Sud, et la rareté de l’offre due aux arrêts de maintenance des fonderies nationales et aux réductions de production de plomb secondaire ; parallèlement, les stocks du LME ont bondi à 314 000 t, avec une disponibilité suffisante de lingots de plomb de qualité inférieure à l’étranger, même si les primes au comptant pour les lingots de plomb de haute qualité en Asie du Sud-Est restaient élevées.

Le marché à l’exportation s’est mal comporté, les exportations de plomb affiné de mars s’établissant à 3 190 t, avant de chuter de 70,96 % en rythme mensuel à 926,52 t en avril. Les exportations de mai ont rebondi de 128,99 % par rapport au mois précédent pour atteindre 2 121,59 t, mais restaient inférieures de 61,80 % en glissement annuel. Les cargaisons exportées étaient principalement destinées au Vietnam, à la Malaisie et à Taïwan (Chine). L’inversion persistante du ratio des prix SHFE/LME a pesé durablement sur la propension à exporter.

2. Examen de la dynamique des prix, des stocks et de la fenêtre d’arbitrage

Le marché intérieur a surperformé le marché étranger tout au long du S1, ce qui a été le principal moteur de la fenêtre d’importation constamment ouverte. De janvier à mars, le SHFE et le LME ont baissé de concert ; en avril, le plomb du LME s'est raffermi tandis que celui du SHFE était à la traîne, maintenant une marge d'arbitrage à l'importation globalement ample. La tendance s'est inversée en mai, avec la baisse du ratio de prix SHFE/LME, la réduction substantielle des profits à l'importation et le retournement progressif de la logique de l'écart de prix entre les marchés chinois et internationaux.

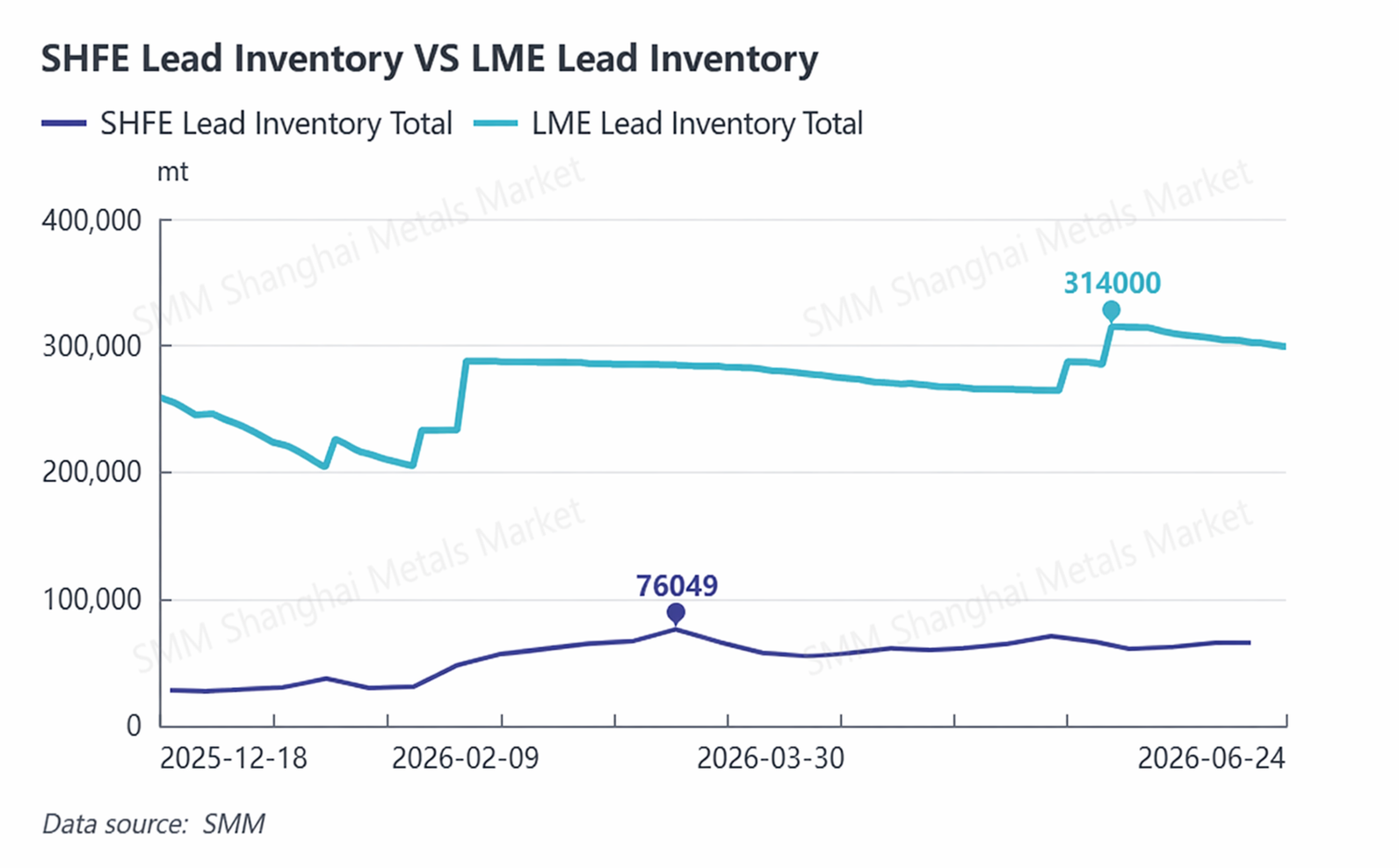

Les tendances des stocks ont fortement divergé entre les marchés intérieurs et étrangers : les stocks du LME à l'étranger ont grimpé à 314 000 tonnes fin mai, atteignant un plus haut de 13 ans, avant de baisser légèrement à 300 700 tonnes en juin, soulignant une offre excédentaire mondiale de lingots de plomb de basse qualité. Sur le plan intérieur, les stocks sociaux SMM dans cinq régions principales ont dépassé les 70 000 tonnes à la mi-mai et se sont lentement déstockés jusqu'à 67 700 tonnes en juin. Les warrants du SHFE ont augmenté en conséquence, et la pression persistante sur l'offre au comptant est restée en Chine.

3. Prévisions d'importation et d'exportation à court terme pour juin

Importations : Les importations combinées de plomb raffiné et de produits plombiques en juin devraient tomber à 35 000-45 000 tonnes. D'une part, la baisse des prix du plomb au LME et les décotes au comptant du LME ont comprimé les bénéfices à l'importation, et les reprises partielles de production dans les fonderies nationales de plomb secondaire ont comblé les déficits d'approvisionnement, affaiblissant l'élan des importations. D'autre part, les commandes passées à l'étranger en mai connaîtront des arrivages retardés, de sorte que les importations ne devraient pas chuter brutalement. Exportations : Les exportations mensuelles devraient rester à de faibles niveaux, entre 2 500 et 3 500 tonnes. La hors-saison prolongée pour les batteries domestiques, la rareté des cargaisons EXW des fonderies et les barrières tarifaires au Moyen-Orient limiteront toute ouverture substantielle de la fenêtre d'exportation.

4. Variables clés à surveiller au deuxième semestre

1. Fluctuations du ratio de prix SHFE/LME : déterminant directement l'ouverture et la fermeture de la fenêtre d'arbitrage import-export et la direction des flux commerciaux;

2. Progrès des reprises de production de plomb secondaire en Chine : déterminant l'ampleur du déficit d'approvisionnement du pays et affectant indirectement la demande d'importations;

3. Intensité de la consommation finale au troisième trimestre : si le réapprovisionnement dépasse les attentes pendant la haute saison, cela pourrait donner un coup de pouce temporaire aux importations;

4. Perturbations de la chaîne d'approvisionnement à l'étranger : les tensions géopolitiques au Moyen-Orient et les variations des coûts de transport pourraient affecter les primes au comptant pour les lingots de plomb étrangers;

5. Politique monétaire de la Fed américaine : les fluctuations du dollar pourraient indirectement déplacer le centre du ratio de prix SHFE/LME.

T3 (juillet‑septembre) : avec l’entrée du secteur des batteries dans sa haute saison traditionnelle, le réapprovisionnement en aval devrait offrir un soutien temporaire aux importations. Cependant, compte tenu de la reprise concentrée de la production nationale de plomb secondaire, qui renforcera l’autosuffisance de la Chine en matières premières et réduira marginalement sa dépendance aux importations, le volume mensuel moyen des importations est attendu entre 30 000 et 40 000 tonnes. T4 (octobre‑décembre) : si le ratio de prix SHFE/LME continue de baisser et que la fenêtre d’importation se ferme de manière sporadique, les importations mensuelles de plomb affiné se contracteront davantage pour s’établir entre 20 000 et 30 000 tonnes. Au total, les importations combinées estimées de plomb affiné et de produits à base de plomb pour l’ensemble de l’année 2026 devraient se situer entre 320 000 et 360 000 tonnes.

![SHFE Plomb 2608 clôture en légère hausse, mettant fin à quatre jours de baisse ; marché atone avec un soutien au niveau inférieur [Revue des contrats à terme sur le plomb]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Les risques macroéconomiques persistent, surveiller l'amélioration des fondamentaux ; les prix du plomb devraient rebondir relativement [SMM Weekly Lead Market Forecast]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)