SMM, 3 juillet :

I. Paysage du marché

Au S1 2026, une forte augmentation de la demande en aval a progressivement stimulé la prospérité de l'industrie des anodes, libérant nettement la vitalité globale du marché. Dans le secteur des véhicules électriques (VE), l'industrie des NEV a maintenu une trajectoire de croissance stable. Bien que le marché intérieur chinois ait rencontré une résistance significative, le marché des exportations a connu une croissance doublée. Parallèlement, compte tenu de l'augmentation significative de la capacité des batteries des véhicules, ainsi que des dividendes politiques favorisant l'amélioration des ventes de véhicules utilitaires, la demande de cellules de batterie de puissance a continué de croître, offrant un solide soutien du côté de la demande pour le marché des anodes. Dans le secteur du stockage d'énergie (ESS), les projets de stockage d'énergie autonomes en Chine ont été stimulés par la viabilité économique au début de l'année, combinés à la motivation de « respecter les délais » de raccordement au réseau, entraînant une augmentation concentrée des appels d'offres. Sur les marchés hors de Chine, les marchés européen et Asie-Pacifique ont connu une forte croissance en volume grâce au soutien des politiques. Portée par la demande combinée de l'intérieur et de l'extérieur de la Chine, la demande du secteur ESS a grimpé en flèche.

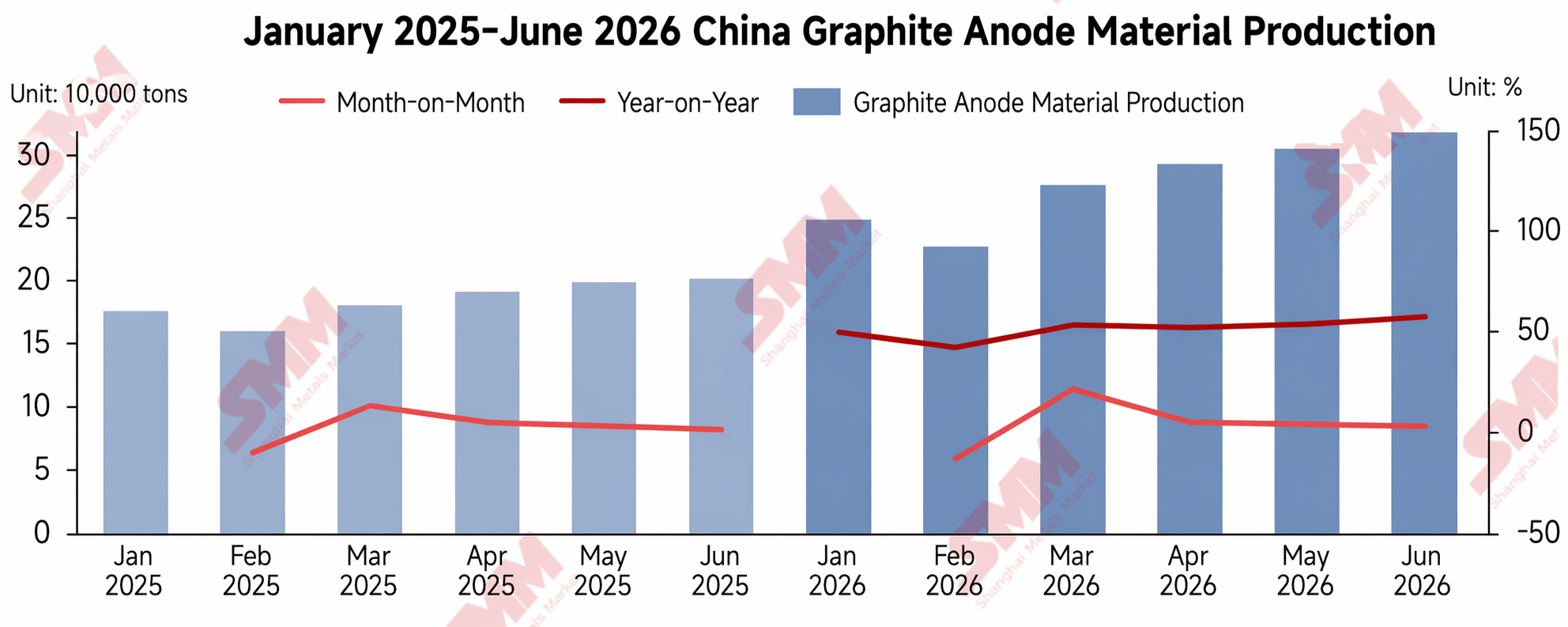

Les deux grands secteurs des batteries NEV et ESS se sont mutuellement renforcés et ont exercé une force coordonnée, provoquant l'explosion de la demande finale dans l'industrie des anodes ; la demande globale d'anodes en graphite au S1 a augmenté de plus de 68 % en glissement annuel. Dans ce contexte, les principales entreprises d'anodes ont accéléré leurs calendriers de production. Selon les statistiques de SMM, au S1 2026, la production totale de matériaux d'anode en graphite en Chine a atteint environ 1,69 million de tonnes, soit une augmentation de plus de 52 % par rapport à la même période en 2025. Parmi elles, le premier acteur BTR a affiché des performances de production particulièrement remarquables, consolidant ainsi sa position de leader.

Alors que la demande en aval continuait à se libérer, les expéditions globales de l'industrie des anodes ont maintenu une croissance rapide. Selon les statistiques de SMM, les expéditions totales de l'industrie au S1 2026 ont augmenté de 64 % en glissement annuel. Cependant, limitée par des capacités intégrées constamment tendues parmi les entreprises d'anodes de premier et deuxième rangs, la libération d'une offre effective a été limitée. Entravées par de longs cycles de validation des produits, les entreprises de second plan ont eu du mal à combler substantiellement le déficit offre-demande à court terme ; l'industrie a ainsi présenté un schéma de pénurie d'approvisionnement en matériaux. Dans ce contexte, les stocks de l'industrie ont continué de se déstocker au premier semestre 2026, le déstockage devenant le thème principal et les niveaux de stocks globaux se repliant nettement.

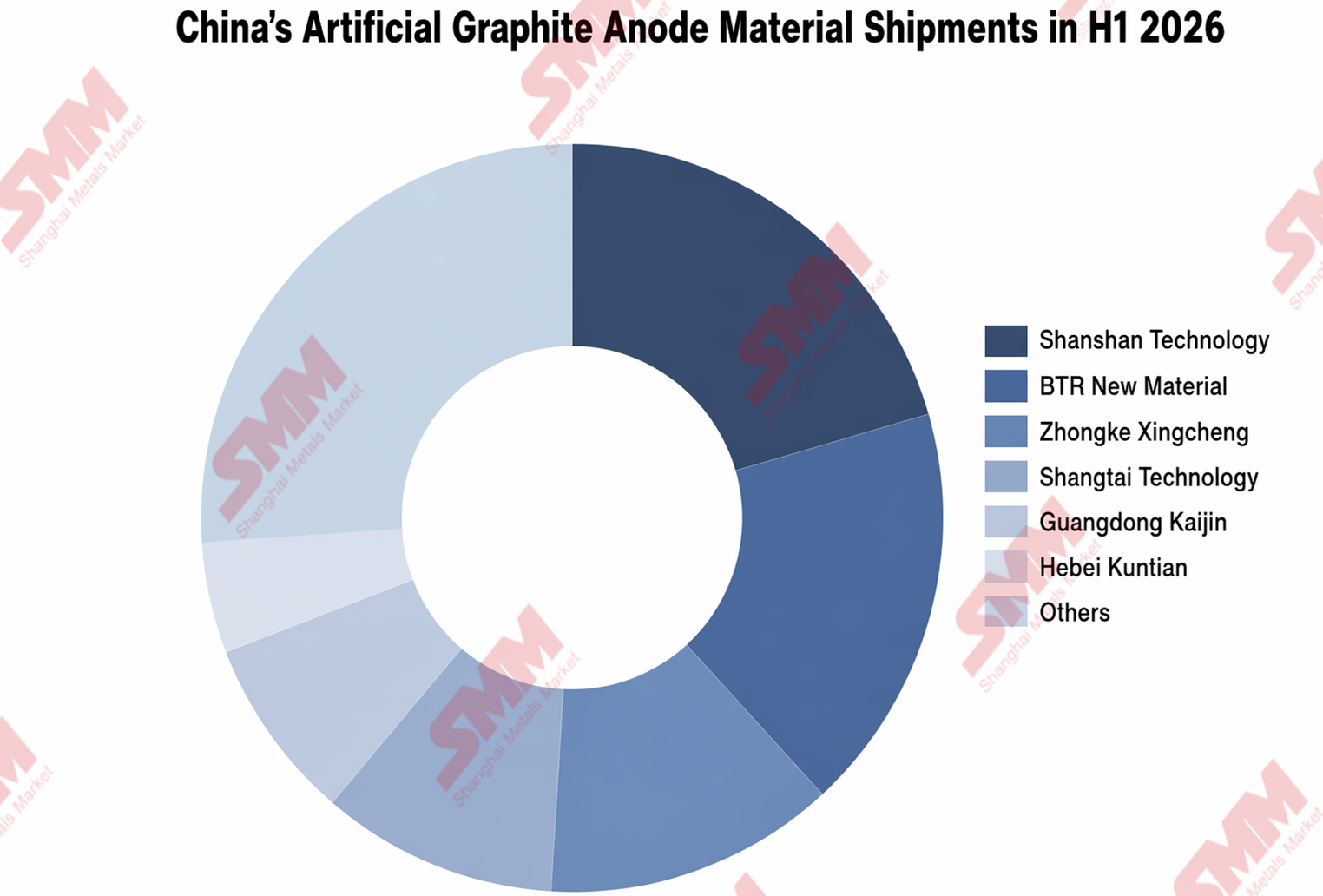

En matière de structure des produits, le graphite artificiel pour anodes, caractérisé par un déploiement de capacités relativement abondant et des avantages notables de rapport coût-performance global, a vu sa résilience concurrentielle se renforcer continuellement sur le marché. Selon les statistiques de SMM, la production chinoise de graphite artificiel pour anodes a augmenté de 56 % en glissement annuel au premier semestre 2026, sa part de marché dans le secteur des anodes en graphite grimpant à 93 %. Sur le plan du paysage concurrentiel, Shanshan est resté en tête des livraisons de graphite artificiel avec une part de marché de 21 %, confortant ainsi sa position dominante dans l’industrie.

II. Tendances de l’offre et de la demande, des coûts et des prix

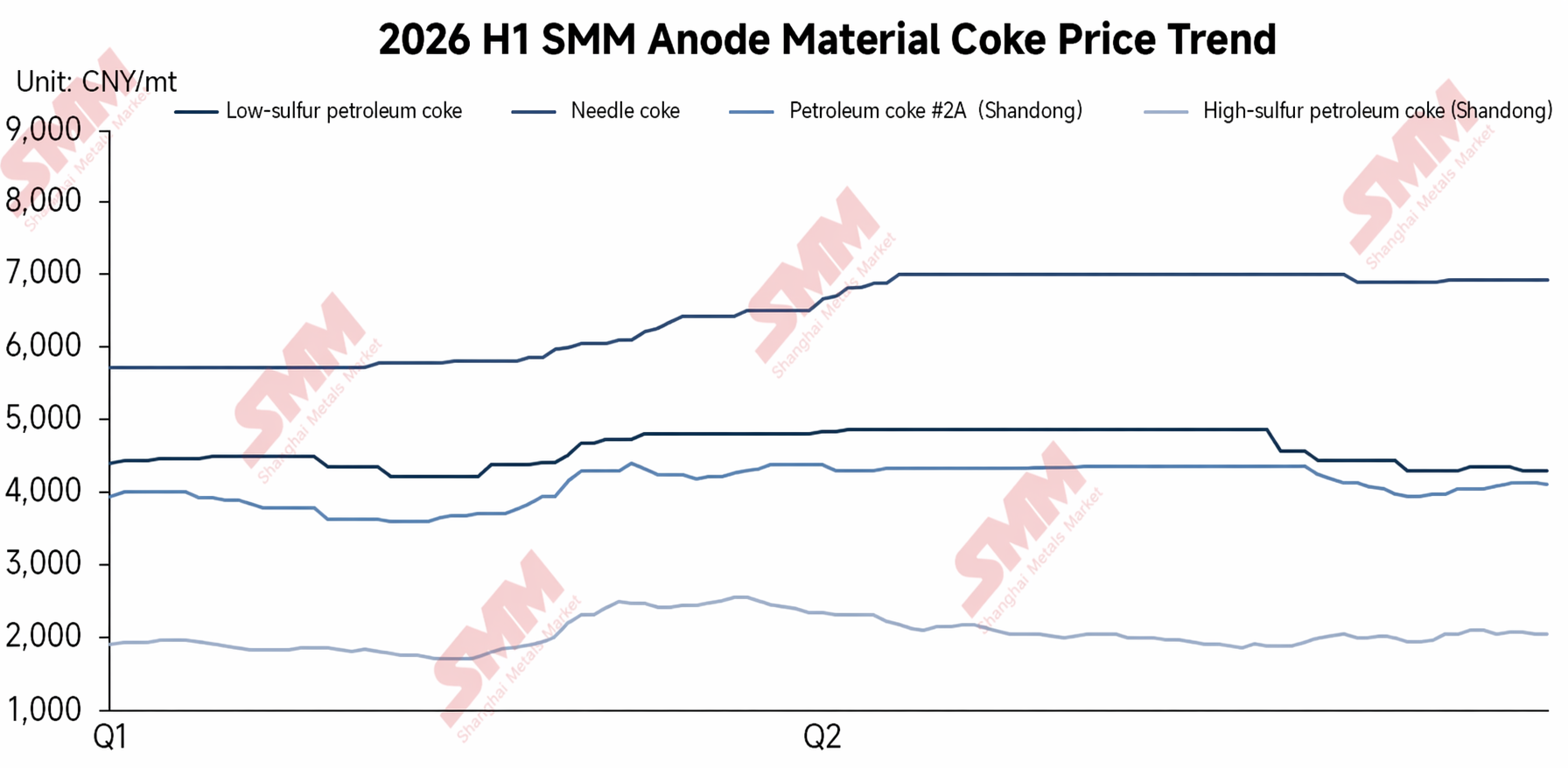

Au premier trimestre 2026, les conflits géopolitiques ont fait grimper les coûts, et les prix ont stagné dans un contexte d’équilibre tendu entre l’offre et la demande. Côté coûts, l’escalade des conflits géopolitiques au Moyen-Orient et les perturbations du transport maritime par le détroit d’Ormuz ont entraîné une forte hausse des prix internationaux du pétrole. Les coûts de production de différentes matières premières de coke ont nettement augmenté, provoquant une hausse généralisée de leurs prix. Parallèlement, les prix des matières auxiliaires de graphitisation ont également progressé, compensant directement la tendance baissière des prix due à la surcapacité ; les prix des prestations de graphitisation se sont enlisés dans l’impasse et les négociations. Côté offre et demande, face à l’envolée des coûts, les fabricants d’anodes ont largement adopté un modèle de production indexé sur les ventes pour se prémunir contre la pression sur les coûts. Leur volonté de constituer des stocks est restée faible et les stocks de l’industrie ont progressivement diminué. Globalement, l’industrie des anodes a maintenu un équilibre tendu au premier trimestre. Par conséquent, la pression sur les coûts s’est continuellement accumulée au premier trimestre 2026, mais en raison du décalage de production, les négociations de prix ont contenu la stabilité des prix en fin de trimestre et les anticipations de hausse se sont progressivement formées.

Au deuxième trimestre 2026, la pression croissante des coûts conjuguée à des commandes abondantes a permis aux prix des matériaux d’anode d’augmenter avec succès. Côté coûts, les prix des matières premières de coke pour anodes ont continué de fortement augmenter depuis le premier trimestre, la pression sur les coûts de production du secteur s’accumulant de manière persistante. Du côté de l’offre et de la demande, les commandes des entreprises de batteries en aval sont restées pleines, et la capacité intégrée en propre parmi les fabricants d’anodes de premier et deuxième rang était tendue. Un consensus sur les ajustements de prix du marché s’est formé, permettant de répercuter avec succès les coûts en aval ; les ajustements de prix effectifs des matériaux d’anode ont été finalisés, et le pouvoir de négociation sur le marché s’est quelque peu rétabli.

Dans l’ensemble, l’industrie des anodes a finalement obtenu une hausse de prix au S1 2026 après plusieurs cycles de négociations tarifaires entre les acteurs en amont et en aval. Toutefois, cette hausse provenait principalement de la transmission passive des coûts en amont, et l’industrie n’a pas encore connu une véritable reprise généralisée. Si la prospérité du secteur soutient et stimule effectivement le développement des entreprises d’anodes, elle laisse aussi de nombreux sujets méritant d’être approfondis : comment se couvrir contre les fluctuations brutales des prix des matières premières dues aux perturbations géopolitiques, comment s’appuyer sur la capacité intégrée pour renforcer le pouvoir de négociation, et comment maîtriser le rythme de transmission des prix le long de la chaîne industrielle pour équilibrer les intérêts en amont et en aval… Autant de thématiques que les entreprises doivent continuellement perfectionner pour assurer leur développement à long terme.

III. Perspectives

En ce qui concerne le second semestre, du côté de l’offre et de la demande, la demande finale du secteur devrait continuer à se libérer, entraînant une augmentation régulière des taux d’utilisation et des programmes de production des fabricants d’anodes. Cependant, la situation de tension de l’offre effective sera difficile à atténuer rapidement, et la rareté des approvisionnements continuera probablement de soutenir les prix des produits. Du côté des coûts, à mesure que l’écart de capacité intégrée se creuse, la demande de services de façonnage de graphitisation continuera de grimper. Les frais de façonnage de graphitisation devraient augmenter ; parallèlement, les matières premières en amont — comme les cokes de matières premières — disposent également de marges de hausse de prix, ce qui devrait pousser à la hausse les coûts de transformation des anodes. En résumé, soutenus à la fois par un équilibre offre-demande tendu et par la hausse des coûts, les prix des matériaux d’anode sur le marché domestique devraient conserver une dynamique haussière au second semestre, et la prospérité globale du secteur devrait s’améliorer régulièrement.

SMM New Energy Research Team

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![La politique de la RDC a perturbé le marché, le prix du cobalt raffiné a augmenté de 2 000 yuans, comment la demande en aval s'est-elle comportée ? [Observation hebdomadaire]](https://imgqn.smm.cn/usercenter/WgbTp20251217171727.jpg)