Dans l'analyse d'hier, intitulée [Analyse SMM] Le mur tarifaire européen sur l'acier double à 50 % : reconstruction du nouveau système de quotas et analyse approfondie des BLC 1A, SMM a décrypté en détail la logique brutale d'attribution du nouveau quota européen de 18,35 millions de tonnes. Alors que le « mur tarifaire de 50 % » et les règles de « fusion et coulée » bloquent totalement les voies traditionnelles d'exportation en franchise de droits, la chaîne d'approvisionnement mondiale de l'acier subit une recomposition forcée. Aujourd'hui, nous changeons de perspective pour examiner les répercussions et les projections macroéconomiques de cette tempête.

VI. Analyse des impacts : quels pays sont les plus / les moins touchés

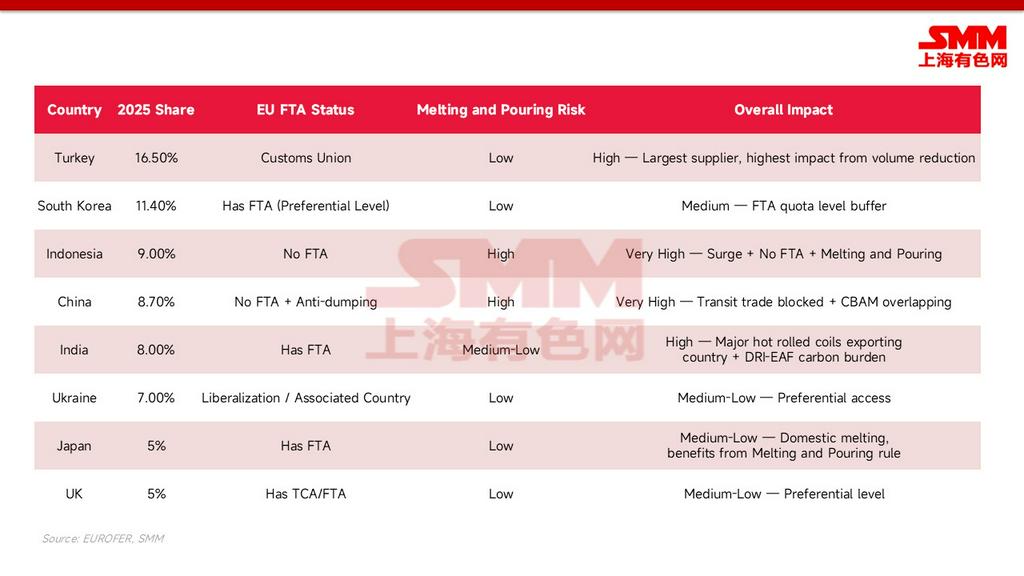

Dans le cadre du nouveau dispositif, le degré d'impact sur chaque pays dépend de trois facteurs clés : le volume absolu d'exportations vers l'Europe, la détention d'un ALE avec l'UE (qui détermine l'existence de tranches de quota supplémentaires) et la question de savoir si l'acier exporté est véritablement produit localement par fusion (plutôt que d'utiliser des substrats importés pour le relaminage).

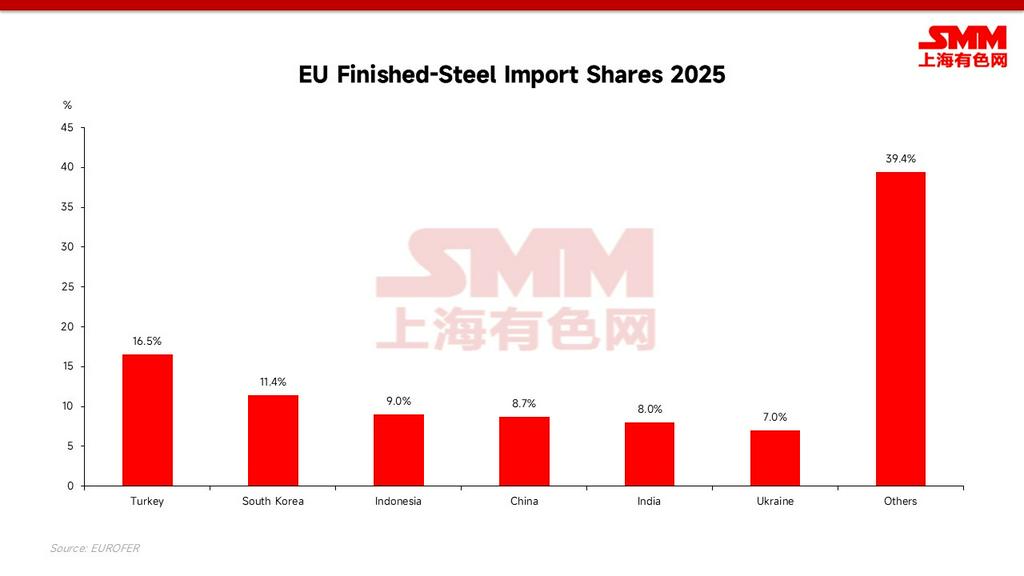

- Camp des plus touchés : la Chine (pas d'ALE, soumise à des droits antidumping, voies de commerce de transit bloquées par les règles de fusion et coulée, coûts carbone relativement élevés) ; l'Indonésie (exportations vers l'Europe en forte hausse auparavant, pas d'ALE, substrats largement liés à la Chine) ; l'Inde (grand exportateur de BLC, confronté à une lourde charge carbone liée à la filière DRI-EAF) ; et la Turquie (premier fournisseur unique, en tête des réductions absolues de volume).

- Camp des moins touchés : les partenaires disposant d'un ALE avec l'UE et d'une véritable capacité de fusion nationale, comme la Corée du Sud, le Japon, le Royaume-Uni et l'Ukraine, qui bénéficie d'un accès préférentiel en tant que pays associé. Non seulement ils conservent des tranches de quota ALE supplémentaires, mais ils peuvent aussi passer facilement les contrôles de fusion et coulée. Bien entendu, les vrais gagnants nets sont les aciéries européennes, intégralement protégées.

VII. Projections des flux commerciaux futurs : débordement asiatique et effet « île »

Les nouvelles mesures de sauvegarde et la mise en œuvre complète du MACF (Mécanisme d'ajustement carbone aux frontières) en 2026 créent formellement une « double contrainte ». Les pays d'origine à forte intensité carbone et sans ALE se trouvent simultanément confrontés à des quotas réduits et à des factures carbone exorbitantes, entraînant trois reconfigurations majeures des flux mondiaux de commerce de l'acier :

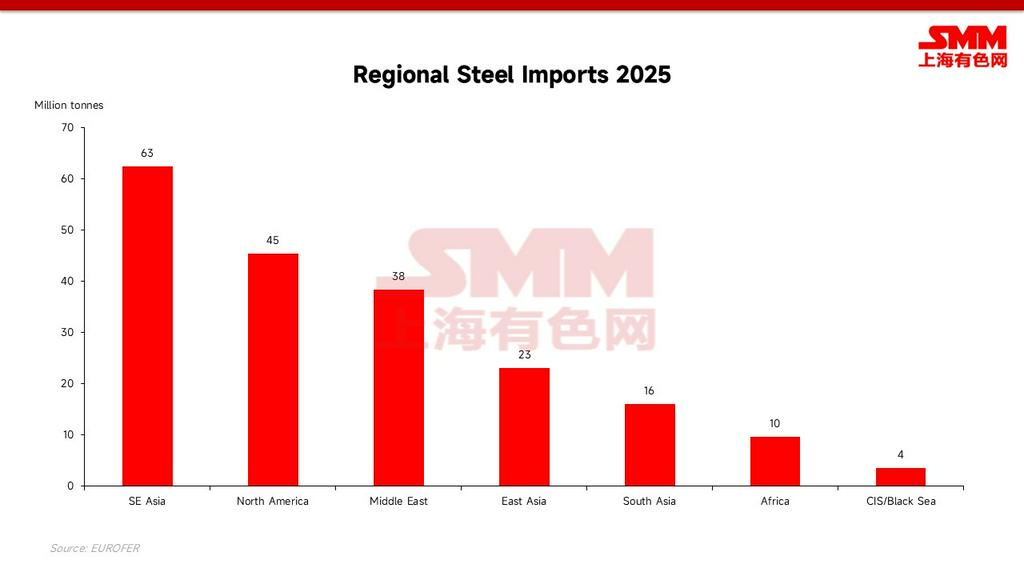

- L'acier asiatique se dirige vers le « sud et l'ouest » : à mesure que les portes de l'Europe se rétrécissent nettement (en particulier pour l'acier de haut fourneau à forte intensité carbone), des millions de tonnes d'acier asiatique qui, chaque année, étaient destinées de manière stable à l'Europe devront chercher des marchés alternatifs. Le Moyen-Orient, l'Asie du Sud-Est et l'Afrique du Nord deviendront les principales "zones de déversement des crues". Il est à noter que, malgré l'afflux de ressources importées à bas prix et une concurrence interne intense, les capacités locales de hauts-fourneaux à oxygène basique (BF-BOF) en Asie du Sud-Est ne seront pas pour autant facilement éliminées ou fermées. Le véritable jeu régional se manifestera par une compression répétée des marges bénéficiaires des aciéries locales, augmentant ainsi la probabilité de nouvelles actions antidumping locales (ce qui est déjà un problème concret dans des pays comme le Vietnam) ; les frictions commerciales seront "exportées" plutôt qu'éliminées.

- La fin du commerce de transit : Suite à la mise en œuvre de la règle de "fusion et coulée", le modèle auparavant répandu consistant à "exporter des bobines laminées à chaud chinoises vers l'Asie du Sud-Est, à les laminer à froid/les galvaniser, puis à les réexporter vers l'Europe" appartiendra à l'histoire. Les pôles locaux de relaminage en Asie du Sud-Est (tels que le Vietnam, la Malaisie, etc.) seront directement confrontés à un droit de douane punitif de 50 % sur leurs produits finis destinés à l'Europe s'ils n'utilisent pas de substrats d'acier vert locaux ou reconnus par l'UE.

- La prime verte et le "marché insulaire" de l'Europe : Étant donné que les grands pays exportateurs comme l'Inde et la Chine restent aujourd'hui dominés par la filière du haut-fourneau (BF), le cumul des coûts de la taxe carbone CBAM et de l'extrême rareté des quotas permettra à l'"acier vert" commercialisé légalement en Europe d'obtenir une prime extrêmement élevée. À long terme, le marché européen se transformera progressivement en un "marché insulaire" soutenu par un mur de protection de 50 % et des prix du carbone exorbitants, où les prix intérieurs de l'acier resteront structurellement supérieurs à la moyenne mondiale.

VIII. Conclusions stratégiques et points d'observation clés subséquents

L'UE de 2026 a définitivement tourné le dos à son rôle de "décharge" pour les excédents mondiaux d'acier. Pour les pays non-ALE et les aciéries à fortes émissions de carbone, en dehors d'une accélération de la transition bas carbone ou d'une implantation directe d'usines localisées (comme investir directement dans des fours à arc électrique en Europe), les voies d'exportation classiques sont pour l'essentiel bloquées.

Réponses des entreprises et suggestions d’observation ultérieures :

- Restructurer les cadences d’expédition sur une base trimestrielle : Le tarif hors quota de 50 % équivaut quasiment à une interdiction absolue ; les expéditions doivent être strictement organisées selon les quotas trimestriels. La « ruée vers les quotas » en début de trimestre provoquera très probablement une congestion cyclique dans les ports européens.

- Préparer la chaîne de preuve du « lieu de première fusion » : À compter du 1er octobre 2026, le certificat de fusion et de coulée deviendra un document essentiel pour le dédouanement, et les entreprises doivent réévaluer à l’avance la conformité de leur chaîne d’approvisionnement.

- Considérer les origines ALE comme des actifs commerciaux essentiels : Exporter via des lieux d’origine disposant de capacités réelles, comme la Corée du Sud, le Japon, le Royaume-Uni et l’Ukraine, est le seul moyen d’obtenir un contingent supplémentaire.

- Calculer conjointement les quotas et les coûts carbone du CBAM : Un niveau carbone élevé, conjugué à l’absence d’ALE, constitue un double coup dur ; les entreprises doivent combiner ces deux facteurs pour effectuer des calculs de coûts exhaustifs lors de l’établissement de devis à terme.

- Suivre en continu les fluctuations des taux de change clés : Dans un contexte où l’acier est contraint de se réorienter vers des régions comme l’Asie du Sud-Est, surveillez de près l’évolution des taux de change clés. Les modifications du pouvoir de fixation des prix à l’exportation et les fluctuations du pouvoir d’achat local qu’ils entraînent deviendront une variable macroéconomique importante déterminant la vitesse d’absorption de cet acier « déversé ».

![[SMM Steel] Les incertitudes macroéconomiques pèsent sur la demande, les prix de l'acier au Brésil s'affaiblissent](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[BHP voit la décarbonation des hauts fourneaux comme une voie essentielle pour l'acier]](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)