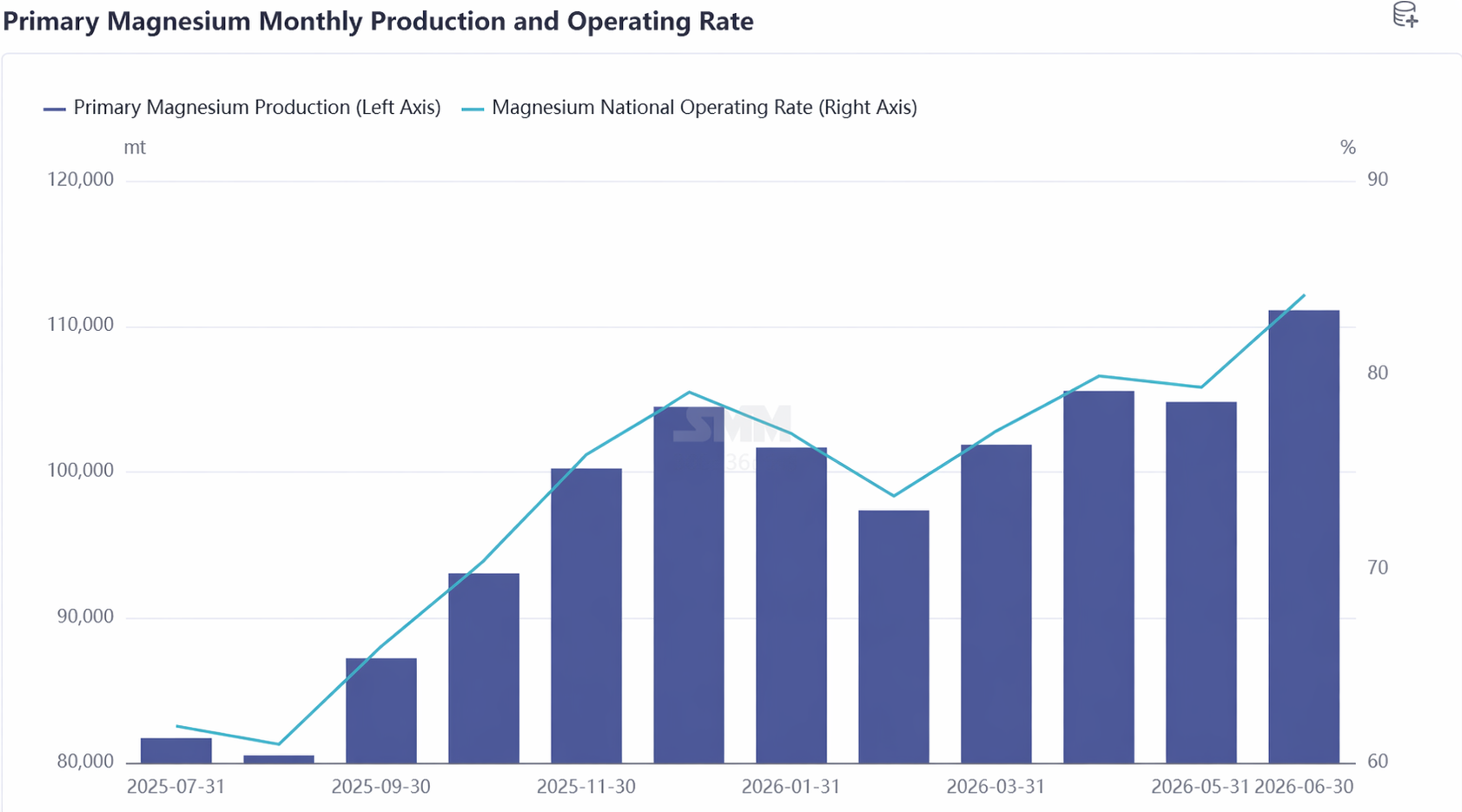

En regardant en arrière le marché chinois du magnésium au S1 2026, la configuration antérieure d’une offre forte et d’une demande faible s’est discrètement inversée en raison des arrêts de production concentrés dans les usines de magnésium en début de période. La rareté de l’offre spot et les stocks bas ont jeté des bases solides pour une hausse progressive du marché du lingot de magnésium, tandis que des facteurs médiatiques comme l’explosion de la demande d’alliages de magnésium ont encore agité le marché. La demande spéculative a surgi brusquement, l’enthousiasme robuste des achats propulsant les prix du magnésium par paliers au cours du T1. Des attentes excessivement élevées ont alimenté l’ardeur productive des usines, poussant la production régulièrement à la hausse. En juin 2026, la production de magnésium primaire en Chine avait grimpé à 110 000 tonnes. La hausse continue de la production a accentué la pression commerciale sur les usines ; avec l’augmentation conjointe des stocks et de la production, les prix du magnésium ont baissé par paliers au T2. Globalement, les prix du magnésium ont dessiné un V inversé au premier semestre.

Bilan de la production de magnésium primaire au S1

La production de magnésium primaire au S1 2026 a montré une tendance haussière en consolidation, les augmentations étant menées par des provinces comme le Shaanxi, l’Anhui et le Xinjiang. Le taux d’activité de la production de magnésium primaire au Shaanxi s’est stabilisé au-dessus de 85 %. En juin 2026, la production de magnésium primaire du Shaanxi avait atteint environ 70 000 tonnes.

La production de magnésium primaire en juin a augmenté de 5,97 % en glissement mensuel, une hausse notable de la production mensuelle chinoise. Côté offre, la production des fonderies dans les principales régions productrices a augmenté de concert, sous l’effet de deux facteurs principaux : premièrement, les entreprises ont cherché à réduire les coûts globaux par tonne de lingot de magnésium en fonctionnant à pleine capacité pour répartir les coûts fixes de production ; deuxièmement, les entreprises intégrées sur l’ensemble de la chaîne industrielle ont maintenu leur échelle de production afin de sécuriser l’approvisionnement interne en matières premières. En conséquence, le taux d’activité global de l’industrie a légèrement progressé.

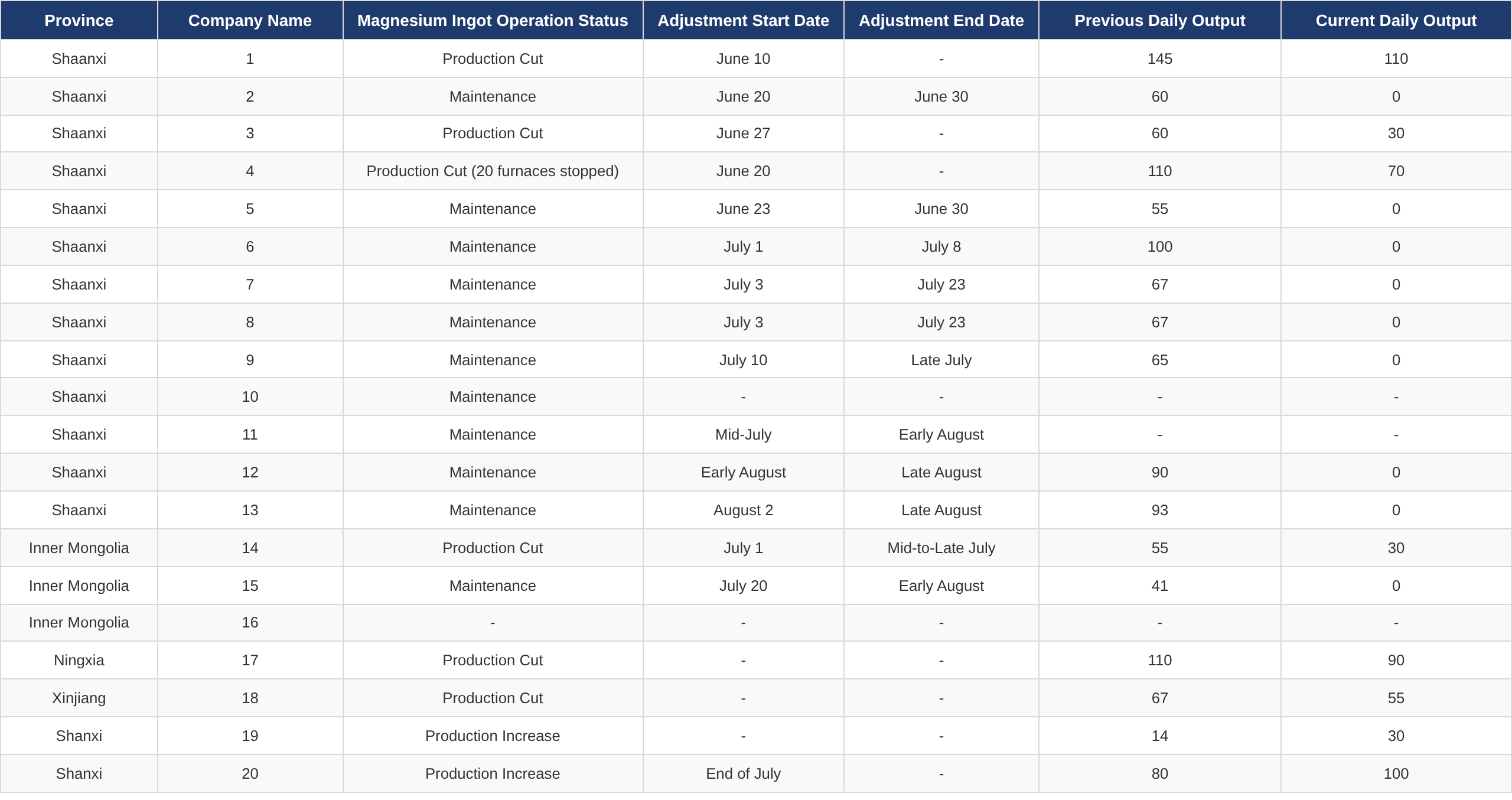

Alors que l’été caniculaire s’installe, les plans de maintenance dans les fonderies de magnésium primaire sont mis en œuvre successivement, déplaçant progressivement l’attention du marché vers les attentes d’une contraction de l’offre due aux réductions de production. Le marché se trouve actuellement dans un équilibre délicat entre une offre abondante et une demande faible. Le principal champ de bataille pour les prix futurs du magnésium sera une course contre la montre entre la fenêtre de contraction de l’offre liée aux réductions estivales pour maintenance et la période d’affaiblissement de la demande externe causée par les congés d’été hors de Chine.