SMM, 30 juin :

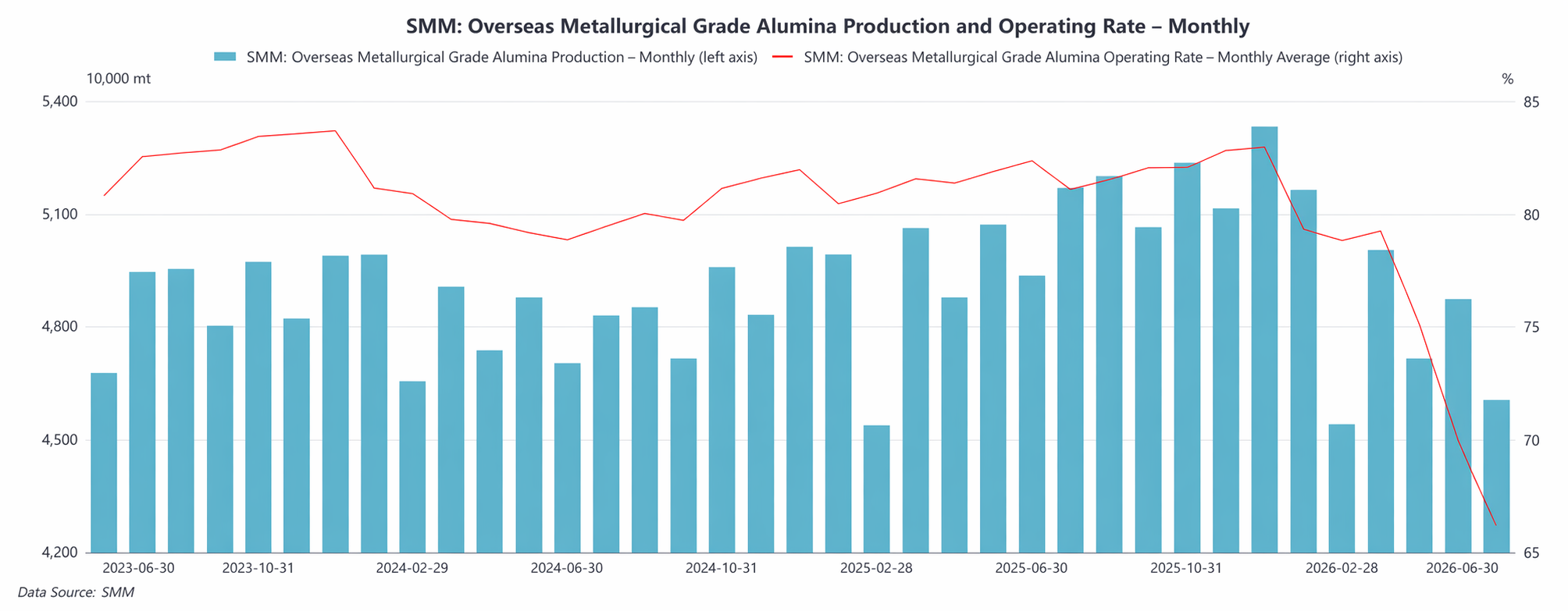

Selon les statistiques de SMM, la production totale d'alumine de qualité métallurgique hors Chine en juin 2026 a chuté d'environ 6,0 % en glissement annuel et d'environ 5,5 % en glissement mensuel. En juin, les perturbations de l'offre sur le marché de l'alumine hors Chine se sont accentuées par rapport à mai. D'une part, en raison de la situation au Moyen-Orient, les rythmes de production et d'expédition de certaines entreprises ne s'étaient pas encore totalement rétablis ; d'autre part, les perturbations météorologiques et l'approvisionnement en gaz naturel en Australie ont persisté, pesant sur la production et les expéditions locales d'alumine.

Par entreprise et par région, Alcoa a indiqué qu'en raison de l'impact du cyclone Narelle en Australie, l'approvisionnement en GNL de sa raffinerie d'alumine de Pinjarra en Australie-Occidentale avait été temporairement perturbé. La société prévoyait que les expéditions d'alumine du deuxième trimestre seraient inférieures d'environ 120 000 tonnes par rapport au premier trimestre, et cette perturbation devrait accroître les coûts de production du T2 d'environ 30 millions de dollars. En outre, en raison de la situation au Moyen-Orient, les coûts du carburant à la raffinerie d'alumine de São Luís au Brésil de l'entreprise ont également augmenté. Actuellement, les activités d'alumine d'Alcoa en Australie-Occidentale sont toujours confrontées à de multiples pressions, notamment la faiblesse des prix de l'alumine, la baisse de la teneur en bauxite et la hausse des coûts énergétiques, ce qui pèse nettement sur l'ensemble de ses opérations.

En Europe, les risques géopolitiques continuaient de s'intensifier. En juin, lors des discussions sur une nouvelle série de sanctions de l'UE contre la Russie, la question des exportations d'alumine de l'usine Aughinish Alumina en Irlande vers la Russie continuait d'attirer l'attention. Des rapports publics indiquaient que le dernier paquet de sanctions de l'UE n'incluait pas encore les exportations d'alumine dans ses restrictions, mais si les sanctions étaient ultérieurement renforcées, cela pourrait affecter les flux commerciaux d'alumine et le paysage de l'offre régionale en Europe.

Depuis juin, avec l'arrivée d'une partie de la bauxite malaisienne, l'approvisionnement en matières premières de certaines raffineries d'alumine locales s'est amélioré, laissant une marge de reprise de la production, mais les questions liées aux quotas d'exportation de bauxite en Indonésie et à la stabilité logistique nécessitent toujours une surveillance étroite.

En outre, en juin, le Tadjikistan et l'Azerbaïdjan ont exploré une coopération sur l'approvisionnement en alumine et le commerce de produits en aluminium, dans le cadre de laquelle l'Azerbaïdjan prévoit de fournir de l'alumine au Tadjikistan et le Tadjikistan exporterait des produits en aluminium vers l'Azerbaïdjan. Cette coopération aura un impact limité sur la production d’alumine hors de Chine à court terme, mais elle montre que la coordination de la chaîne industrielle régionale de l’aluminium et les ajustements des flux commerciaux continuent de progresser.

En ce qui concerne le mois de juillet, l’offre d’alumine de qualité métallurgique hors de Chine devrait connaître une hausse tirée par la reprise, avec un rebond de la production d’environ 4,5 % en glissement mensuel. D’une part, avec l’arrivée de bauxite dans les ports, les contraintes d’approvisionnement en matières premières de certaines raffineries d’alumine indonésiennes se sont atténuées, et la production devrait se redresser progressivement ; d’autre part, les perturbations météorologiques et d’approvisionnement en gaz naturel en Australie s’atténuent légèrement, et les rythmes de production et d’expédition précédemment affectés pourraient se rétablir. Cependant, les risques géopolitiques au Moyen-Orient, l’incertitude concernant les sanctions de l’UE contre la Russie, la pression des coûts énergétiques en Australie et les problèmes de quotas de bauxite de l’Indonésie pourraient encore perturber la reprise de l’offre hors de Chine. Dans l’ensemble, la production d’alumine hors de Chine devrait légèrement rebondir en juillet, mais l’incertitude du côté de l’offre reste élevée.

(Les informations ci-dessus sont issues de la collecte de données de marché et d’une évaluation complète réalisée par l’équipe de recherche de SMM. Les informations fournies dans cet article sont données à titre indicatif uniquement. Cet article ne constitue pas un conseil direct pour les décisions de recherche en investissement. Les clients doivent prendre leurs décisions avec prudence et ne pas substituer ces informations à leur propre jugement indépendant. Toute décision prise par les clients n’engage pas la responsabilité de SMM.)

Source des données : SMM

![Catalysé par les attentes de demande en robots humanoïdes et en moteurs à haut rendement, le secteur des moteurs se renforce : Jiangxi Special Electric Motor atteint sa limite quotidienne [Flash info SMM]](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)