I. Conclusions principales

À compter du 1er juillet 2026, l’UE a remplacé les mesures de sauvegarde sur l’acier mises en place depuis 2018 par un système de contingentement des importations nettement plus strict — il ne s’agit pas d’une simple prolongation de l’ancienne politique, mais d’une reconstruction complète de sa logique sous‑jacente : l’objectif central est passé de « empêcher le détournement des échanges » à « une défense ciblée contre les émissions de carbone élevées et les surcapacités ».

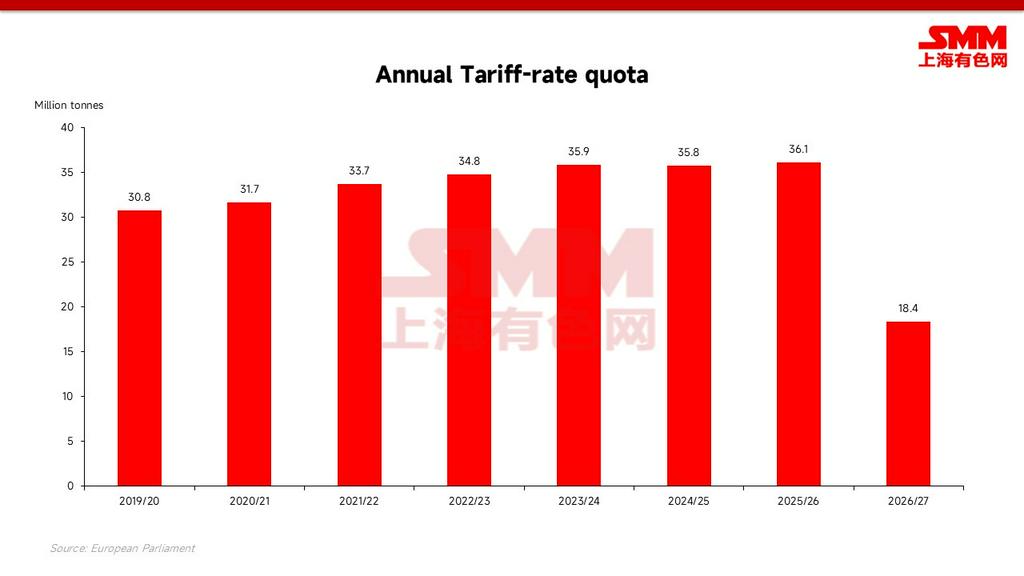

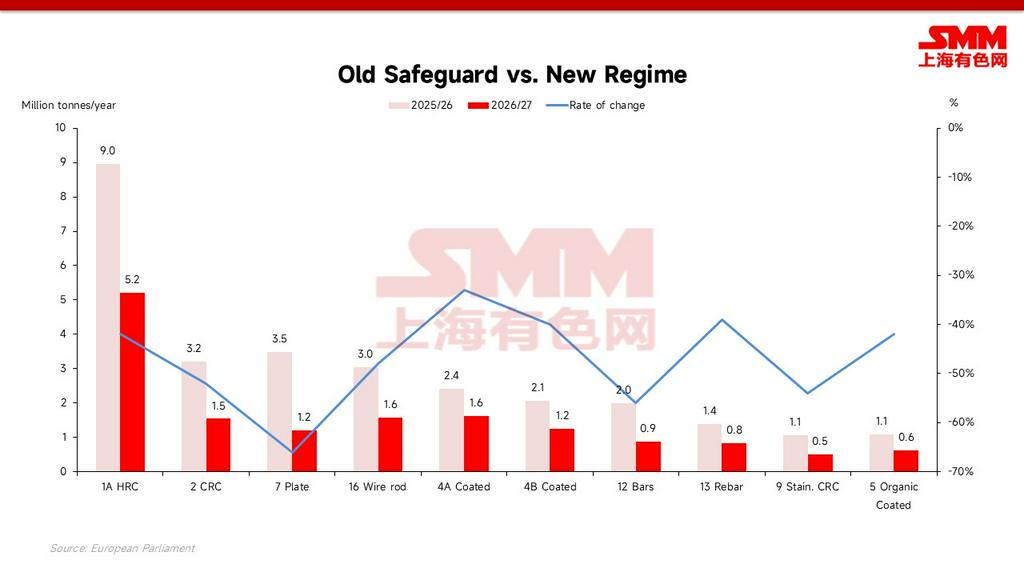

Le contingent annuel total exonéré de droits a été ramené à 18,35 millions de tonnes, soit une réduction d’environ 47 % par rapport à 2024 et d’environ 49 % par rapport à 2025/26 ; le droit hors contingent a doublé, passant de 25 % à 50 %.() La nouvelle règle d’origine dite de « fusion et coulée » et la subdivision des contingents en pools ALE/hors ALE visent à bloquer le commerce de transit et à favoriser les partenaires des accords de libre‑échange (ALE) disposant d’une véritable capacité de production.() Pour les exportateurs, le message est d’une simplicité extrême : l’espace en franchise de droits s’est considérablement réduit et, une fois épuisé, ils seront confrontés à des tarifs quasi prohibitifs.

II. Évolution des mécanismes fondamentaux : de « empêcher le détournement » à « empêcher les excédents »

Sous l’ancien dispositif, le volume en franchise de droits augmentait d’environ 1 à 3 % par an et la part de l’acier importé dans la consommation d’acier de l’UE a atteint un niveau historiquement élevé d’environ 29 %. La nouvelle réglementation gèle et réduit cet espace, ce qui permet au mécanisme de pénalisation de véritablement « mordre » : un droit de 50 % suffit à faire perdre à la grande majorité de l’acier hors contingent toute compétitivité sur le marché européen. L’objectif stratégique officiel est très clair : se prémunir contre les surcapacités mondiales et protéger de manière rigide les aciéries de l’UE, dont la production a atteint un niveau historiquement bas en 2025 avec un taux d’utilisation d’environ 67 % seulement.

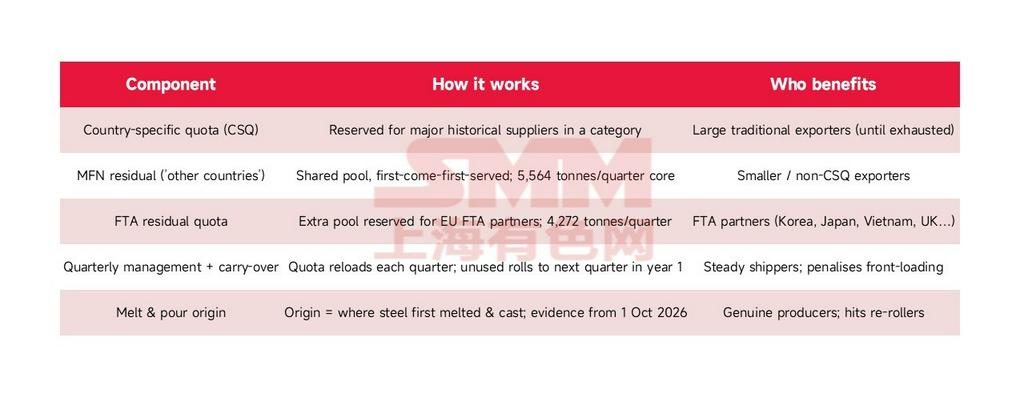

III. Logique d’allocation des contingents : mutualisation par niveaux et traitement préférentiel de « cercle d’amis »

Le nouveau contingent de 18,35 millions de tonnes est d’abord ventilé par catégorie de produits et, au sein de chaque catégorie, il est subdivisé en « contingents exclusifs par pays » et en « pools de contingents résiduels », gérés de manière trimestrielle stricte.

Le plus grand changement du nouveau mécanisme réside dans la hiérarchie des accès à plusieurs niveaux : les pays ayant conclu des accords de libre‑échange (ALE) avec l’UE peuvent bénéficier d’un niveau supplémentaire de contingent ALE, ce qui leur confère une protection structurellement supérieure à celle des exportateurs relevant du pur régime de la nation la plus favorisée (NPF). Les pays sans accord de libre-échange (ALE) ni quota exclusif important par pays seront impitoyablement réduits à un bassin résiduel partagé extrêmement restreint. Plus grave encore, une fois le certificat de "fusion et coulée" entré en vigueur (1er octobre 2026), l'acier simplement relaminé dans un pays tiers perdra totalement le droit d'"emprunter" le quota de ce pays.

IV. Focus sur les bobines laminées à chaud 1A : analyse approfondie de la répartition des quotas

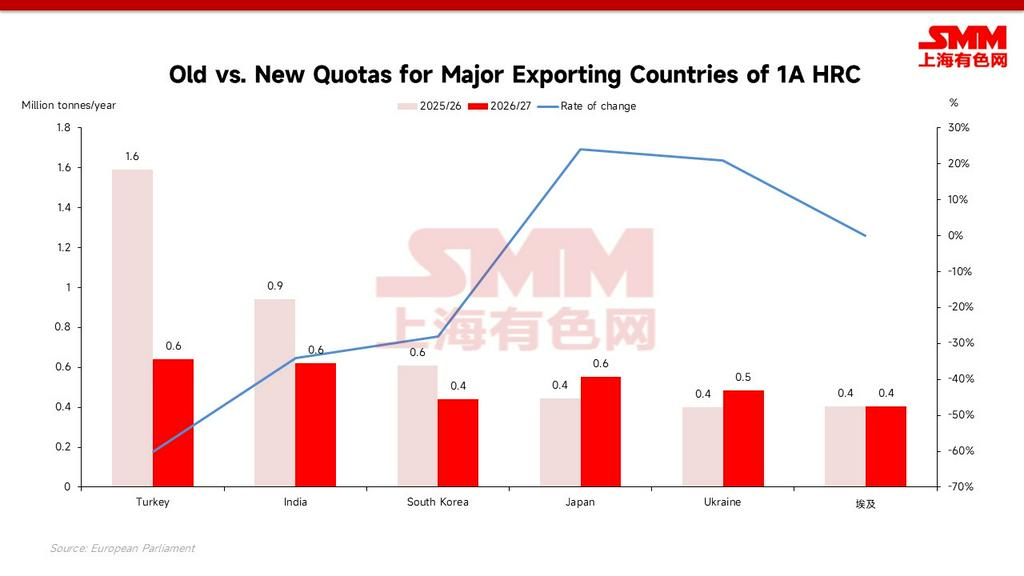

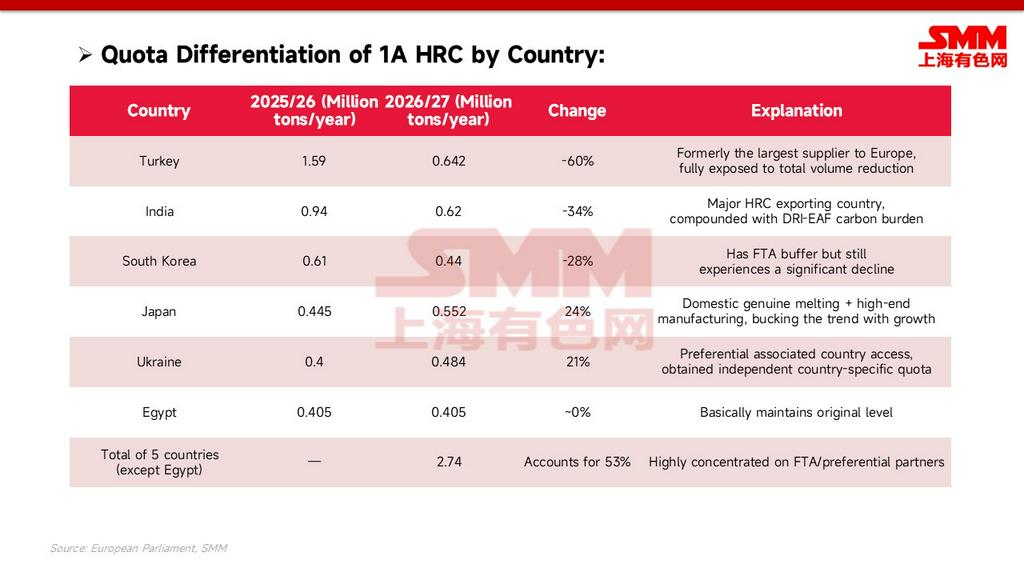

Les bobines laminées à chaud 1A (HRC) constituent la catégorie centrale, avec la demande d'importation la plus élevée et la plus grande attention du marché. Son nouveau quota total a chuté depuis son pic, tombant à environ 5,2 millions de tonnes par an. Dans le nouveau cadre, les cinq pays que sont la Turquie, l'Inde, le Japon, la Corée du Sud et l'Ukraine obtiennent collectivement environ 2,74 millions de tonnes par an de quotas exonérés de droits, représentant environ 53 % du total de cette catégorie — les quotas sont nettement concentrés entre quelques partenaires d'ALE/préférentiels.

Mécanisme de défense par bassins de quotas échelonnés :

Mécanisme de défense par bassins de quotas échelonnés :

En plus des quotas par pays, le nouveau mécanisme met en place de manière innovante des "bassins de quotas supplémentaires" échelonnés, formant des hiérarchies d'accès distinctes :

- Le Japon profite à contre-courant : S'appuyant sur son expérience nationale de fusion authentique et de fabrication haut de gamme, son quota 1A a augmenté à contre-courant d'environ 24 % pour atteindre environ 552 000 tonnes par an — la règle de fusion et coulée récompense la "capacité authentique".

- L'Ukraine et l'Égypte sont protégées : Suite aux exemptions commerciales, l'Ukraine a obtenu un quota national indépendant d'environ 484 000 tonnes par an ; l'Égypte a pratiquement maintenu son niveau à environ 405 000 tonnes par an.

- Espace hors ALE presque éliminé : La Chine, la Malaisie, la Thaïlande, etc., ne peuvent se partager qu'un bassin hors ALE d'environ 22 000 tonnes. Bien que les quantités trimestrielles non utilisées puissent être reportées, c'est une goutte d'eau dans la mer — le canal d'exportation en franchise de droits 1A est pratiquement fermé aux pays hors ALE.

Note sur les données : Les chiffres des quotas nationaux et des bassins de quotas 1A sont des estimations basées sur la structure des règlements d'application. Concernant l'ampleur de la réduction du 1A : en prenant comme référence le chiffre annuel 2025/26 d'environ 8,96 millions de tonnes, les nouveaux 5,2 millions de tonnes représentent une baisse d'environ 42 % ; si l'on se base sur le quota maximal antérieur (environ 12,6 millions de tonnes), la baisse est d'environ 59 %.

V. Impact différencié par catégorie : les tubes de grand diamètre en difficulté, les matériaux de construction relativement résilients

Sur l’ensemble des catégories, la réduction moyenne est d’environ 47 %, mais la répartition est très inégale. Les tubes soudés de grand diamètre (25A), les tôles en acier électrique (3A) et les barres finies à froid (27) sont devenues des zones sinistrées, avec des baisses allant jusqu’à 85–94 % ; les tôles fortes (7) et les tôles laminées à chaud en inox (8) ont baissé d’environ 66 %. En revanche, les barres d’armature pour la construction (13) et les tubes pour gaz (20) ont subi les plus faibles réductions, avec une baisse d’environ 39–41 %. Les produits plats les plus exportés — bobines laminées à chaud (1A) et tôles laminées à froid (2) — ont été réduits de 42 % et 52 %, respectivement.

[Accroche pour la suite] Avec la réduction extrême des canaux d’exonération fiscale pour des catégories clés comme la 1A, où se dirigeront les volumes d’acier asiatique qui ne pourront plus entrer dans l’UE comme prévu ? Auxquels s’ajoutent les coûts carbone du MACF (CBAM) pleinement appliqués en 2026, quels pays seront confrontés aux défis de survie les plus sévères ? Ne manquez pas demain l’analyse [Analyse SMM] Double pression des quotas et du carbone : comment la nouvelle politique de l’UE va-t-elle redessiner les flux mondiaux du commerce de l’acier ?

![[JSW Steel prévoit d'investir plus de 500 millions de dollars US pour agrandir ses usines dans l'Ohio et le Texas, aux États-Unis.]](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[L'UE met en œuvre de nouveaux quotas d'importation, réduisant de 70 % l'allocation d'acier galvanisé de Taïwan.]](https://imgqn.smm.cn/usercenter/VgxkU20251217171719.jpg)

![[SMM Acier]](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)