I. Scénario un : Mise en œuvre intégrale du tarif sur le cuivre raffiné

Si le département du Commerce des États-Unis confirme officiellement le 30 juin le calendrier tarifaire proposé pour le cuivre raffiné, le marché réévaluera l'offre de cuivre américaine plutôt que de réagir simplement au taux de droit lui-même.

Les mesures actuelles au titre de la section 232 couvrent principalement les produits semi-finis en cuivre et les produits dérivés à forte intensité de cuivre. Les cathodes de cuivre raffiné, les concentrés de cuivre, les anodes de cuivre et les déchets de cuivre sont jusqu'à présent restés en dehors du champ d'application du tarif existant de 50 %. La question clé est de savoir si l'Administration confirme le calendrier tarifaire progressif proposé de 15 % en 2027 et 30 % en 2028 sur les importations de cuivre raffiné.

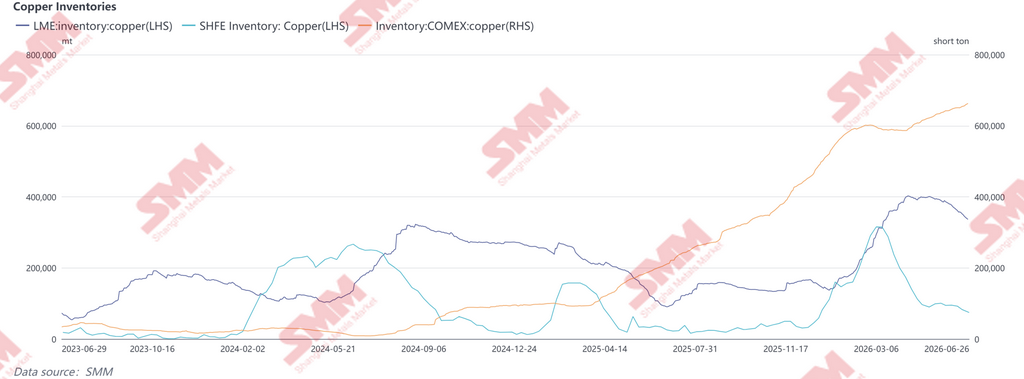

Si cette mesure est mise en œuvre, le marché au comptant américain serait probablement le premier à réagir. L'accumulation substantielle des stocks du COMEX ces derniers mois a été largement alimentée par des importations anticipées et des arbitrages entre marchés en prévision d'une éventuelle mise en place des tarifs. Après confirmation, ces stocks devraient servir de tampon à court terme, atténuant les tensions immédiates sur le marché intérieur. Néanmoins, des coûts de remplacement plus élevés pour les importations futures devraient soutenir une prime structurelle du COMEX par rapport au LME.

Les expéditions traditionnelles de cuivre raffiné du Chili et du Pérou vers les États-Unis pourraient également être affectées. À mesure que les tarifs érodent la rentabilité des importations, une partie de ces volumes pourrait être redirigée vers l'Asie et l'Europe, augmentant la disponibilité à court terme en dehors des États-Unis et exerçant une pression relative sur les prix du LME et du SHFE, tout en élargissant les écarts entre marchés régionaux.

En fin de compte, l'impact s'étendrait au-delà des flux commerciaux en amont pour toucher la fabrication en aval. Le cuivre n'est plus simplement un métal industriel : il est devenu un intrant stratégique pour l'infrastructure de l'IA, l'électrification et la fabrication de pointe.

II. Scénario deux : Tarifs ciblés ou progressifs

Si Washington choisit de ne pas imposer un tarif général sur le cuivre raffiné et adopte plutôt des mesures ciblées basées sur les classifications HTS, le pays d'origine, la pureté ou la forme du produit, l'impact sur le marché qui en résultera pourrait être moins visible mais nettement plus perturbateur pour les chaînes d'approvisionnement mondiales.

Le premier domaine de risque concerne les déchets de cuivre. Si les États-Unis renforcent les restrictions à l'exportation sur les déchets de haute qualité, ou imposent des quotas, des tarifs ou une vérification plus stricte de l'origine sur les matériaux transbordés, les flux mondiaux de cuivre secondaire subiraient probablement une restructuration significative. Les déchets américains de haute qualité constituent depuis longtemps une matière première importante pour les industries du cuivre recyclé en Chine et en Asie du Sud-Est. Toute restriction à l'exportation comprimerait les marges de transformation en Malaisie, en Thaïlande et au Vietnam, tout en réduisant la disponibilité de matières premières de cuivre recyclé en Chine.

Le deuxième risque concerne l'arbitrage d'origine. Si les membres de l'USMCA bénéficient d'un traitement préférentiel ou d'exemptions, le Mexique et le Canada pourraient devenir des plateformes régionales de redistribution du cuivre raffiné. Les négociants pourraient de plus en plus réorienter les expéditions via ces marchés pour optimiser l'exposition tarifaire, rendant les règles d'origine, les exigences de transformation substantielle et les classifications HTS plus importantes que le taux de droit nominal lui-même.

La troisième implication est la segmentation croissante de la chaîne de valeur du cuivre. Les concentrés de cuivre affectent principalement la sécurité de la fonderie nationale, le cuivre raffiné a un impact direct sur la fabrication et les infrastructures électriques, tandis que les déchets de cuivre sous-tendent l'écosystème mondial du cuivre recyclé. Le durcissement des mesures à n'importe quelle étape se transmettrait probablement tout au long de la chaîne de valeur, les centres de transformation en aval en Asie devant supporter une part disproportionnée de l'ajustement.

III. Scénario trois : Exemption ou report

Si le département recommande finalement d'exempter le cuivre raffiné des droits de douane supplémentaires, les anticipations du marché intégrées dans l'écart COMEX-LME devraient se dénouer. Si la mise en œuvre est simplement reportée, les anticipations tarifaires resteraient en place, l'écart restant probablement volatile. Dans les deux cas, l'anticipation des importations et les arbitrages entre marchés motivés par les anticipations tarifaires devraient se modérer. Les primes physiques aux États-Unis pourraient subir des pressions, tandis qu'une partie des stocks accumulés ces derniers mois pourrait progressivement revenir dans les circuits de consommation normaux, augmentant l'offre disponible sur le marché au comptant américain. Cependant, cela ne modifierait pas les perspectives structurelles à moyen et long terme du cuivre. Un report de la mise en œuvre des droits de douane ne ferait que reporter la reconfiguration des chaînes d'approvisionnement, sans résoudre la pénurie structurelle de la production nationale de cuivre raffiné ni la dépendance à long terme des États-Unis vis-à-vis des matériaux importés. Parallèlement, la demande issue de la fabrication de pointe, de l'électrification et des infrastructures d'IA devrait rester soutenue. Dans le même temps, l'intégration croissante de l'étain, du tungstène, du tantale et de l'argent dans les chaînes d'approvisionnement du matériel d'IA continue de renforcer le rôle stratégique du cuivre en tant que « métal d'infrastructure informatique ».

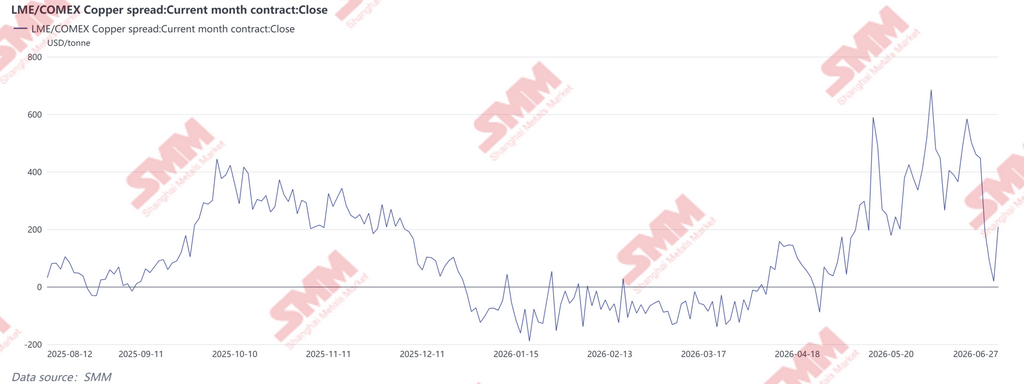

IV. Écart COMEX-LME : Le marché a déjà intégré les anticipations tarifaires

Depuis avril 2026, l'écart entre le COMEX et le LME sur le cuivre s'est considérablement élargi, dépassant à plusieurs reprises 400 $ US la tonne et atteignant près de 690 $ US la tonne début juin, reflétant un positionnement agressif avant une éventuelle annonce de droits de douane sur le cuivre raffiné. Au cours de la seconde moitié de juin, alors que les cargaisons d'arbitrage arrivaient progressivement aux États-Unis et que le marché se recentrait sur l'échéance politique du 30 juin, l'écart s'est fortement resserré – s'approchant brièvement de la parité – avant de rebondir autour de 200 $ US la tonne, ce qui suggère que les investisseurs sont entrés dans la phase finale de positionnement dicté par la politique. Fait important, la volatilité de l'écart COMEX-LME n'a pas été provoquée par un changement significatif des fondamentaux mondiaux du cuivre. Elle reflète plutôt l'évolution des anticipations concernant la politique d'importation des États-Unis et la réaffectation subséquente du cuivre entre les régions et les échéances de livraison.

Plus tôt cette année, les anticipations de droits de douane futurs sur le cuivre raffiné ont incité les négociants à accélérer les expéditions vers les États-Unis, poussant les stocks du COMEX à la hausse tout en maintenant une prime significative par rapport aux prix du LME et en créant une fenêtre d'arbitrage inhabituellement large.

L'anticipation des stocks ayant en grande partie suivi son cours, une partie de la prime tarifaire est déjà intégrée dans les prix. Néanmoins, si le département approuve officiellement le 30 juin le cadre tarifaire progressif pour le cuivre raffiné, l'écart COMEX-LME pourrait s'élargir à nouveau. À l'inverse, tout report ou exemption pourrait déclencher un dénouement partiel des positions d'arbitrage existantes, augmentant la probabilité d'une normalisation à la fois des primes physiques du COMEX et des écarts de prix entre marchés. En fin de compte, l'importance de l'enquête au titre de la section 232 va au-delà des prix du cuivre eux-mêmes. Le véritable enjeu est la réévaluation potentielle des flux commerciaux mondiaux de cuivre, des primes physiques régionales et des écarts entre marchés. Quelle que soit l'issue de la politique, le renforcement de la résilience de la chaîne d'approvisionnement américaine en cuivre restera une priorité stratégique.

![La liquidation de fin de mois se termine, la baisse des stocks soutient le rétrécissement des décotes au comptant du cuivre SHFE [SMM SHFE cuivre au comptant]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)