Prix des bobines laminées à chaud (HRC) :

Au cours de l'année à venir, de 2026 à 2027, la Chine compte près de 40 millions de tonnes de projets de capacités HRC en planification et en construction, la production devant encore augmenter en 2026. Côté demande, les politiques macroéconomiques chinoises devraient rester accommodantes, et le secteur manufacturier continuera probablement d'introduire des mesures de soutien à la consommation, les anticipations demeurant résilientes. Toutefois, pénalisée par les mesures antidumping et les ajustements de la structure des exportations, la baisse des exportations de HRC pèsera sur le schéma domestique de forte offre. Globalement, les prix du HRC devraient rester déprimés en 2026. Mais compte tenu des tensions géopolitiques extérieures qui alimentent les anticipations d'inflation et se répercutent sur les matières premières, et du fait que les prix du charbon et du coke ont touché un plancher en 2025 avant d'amorcer un nouveau cycle de reprise, dans un contexte de pression haussière sur les coûts, le prix moyen du HRC pourrait légèrement rebondir par rapport à 2025.

À l'horizon des cinq prochaines années, la période de pic des nouvelles capacités étant désormais derrière nous, avec l'accélération des fusions et réorganisations sectorielles et l'optimisation continue du tissu capacitaire, la croissance de l'offre de HRC devrait graduellement ralentir et se stabiliser à partir de 2027. SMM s'attend à ce qu'aux alentours de 2028 réapparaisse un train de mesures couplant restrictions de la production côté offre et resserrement de l'enveloppe des exportations d'acier, et l'atténuation du problème de surcapacité pourrait offrir une fenêtre de hausse des prix du HRC.

Cependant, contrairement à l'ampleur des réformes de l'offre de 2015 qui s'accompagnaient d'un assouplissement immobilier et de politiques de déstockage par la rénovation des quartiers insalubres, une fois les retraits temporaires de capacités achevés, la tendance baissière de fond de la consommation chinoise d'acier sera difficile à inverser, ce qui limitera le potentiel haussier de ce rebond des prix du HRC porté par le rééquilibrage offre-demande. De surcroît, le desserrement progressif du marché du minerai de fer pèsera aussi sur les coûts, et les prix du HRC devraient de nouveau être sous pression après une brève remontée.

Marges des aciéries :

La surcapacité sidérurgique chinoise se résorbant via les exportations, les prix de l'acier chinois doivent rester relativement bas pour préserver compétitivité-prix et carnets de commandes, ce qui plafonne également leur potentiel de hausse ; les marges des aciéries devraient donc se maintenir à des niveaux marginaux et faibles au second semestre 2026.

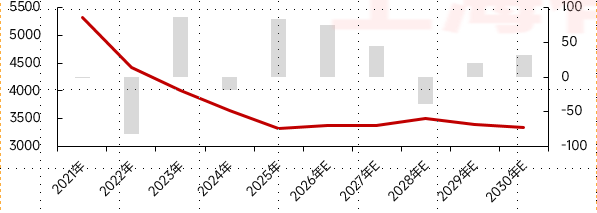

Bilan annuel offre-demande de bobines laminées à chaud en Chine

(Le graphique en courbes représente le prix des HRC en Chine, et le graphique à barres représente le bilan des HRC.)

![[SMM Conference] AASC 2026 : Naviguer la transformation des véhicules électriques de l'ASEAN à un carrefour stratégique](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)