SMM 24 juin –

Marché des métaux :

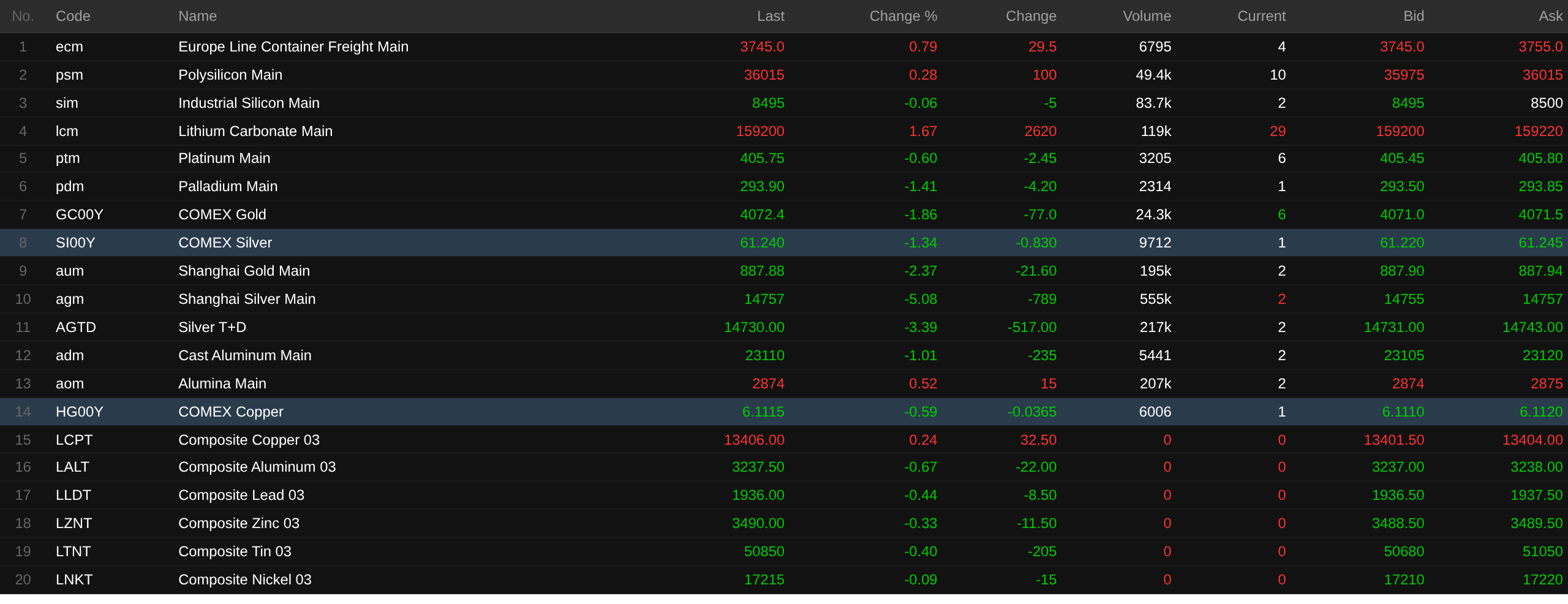

À la clôture de mi-séance, tous les métaux de base domestiques ont reculé : le cuivre SHFE a perdu 0,95 %, l’aluminium SHFE 1,11 %, le plomb SHFE 0,12 %, le zinc SHFE 1,7 %, le nickel SHFE 1,94 % et l’étain SHFE 4,64 %, à un plus bas de séance de 388 220 yuans/t.

Par ailleurs, le contrat d’aluminium de fonderie le plus échangé a reculé de 1,01 %, le contrat d’alumine le plus échangé a progressé de 0,52 %, le contrat de carbonate de lithium le plus échangé a gagné 1,67 %, le contrat de silicium métal le plus échangé a légèrement baissé, et le contrat de polysilicium le plus échangé a augmenté de 0,28 %.

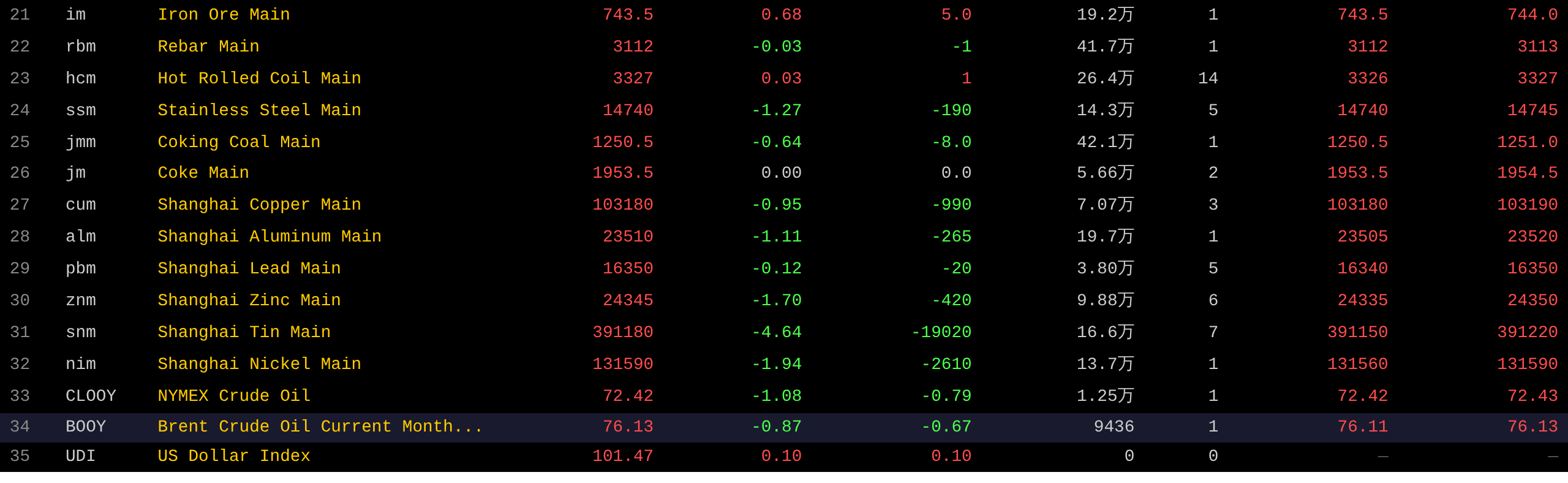

Les métaux ferreux ont évolué en ordre dispersé : le minerai de fer a gagné 0,68 %, le rebar a légèrement reculé, le HRC a légèrement progressé et l’acier inoxydable a perdu 1,27 %. Côté charbon à coke et coke : le contrat de charbon à coke le plus échangé a reculé de 0,64 %, et le contrat de coke le plus échangé est resté inchangé à 1 953,5 yuans/t.

À l’international, à 11 h 38, les métaux du LME étaient presque tous en baisse. Le cuivre LME a progressé de 0,24 %, l’aluminium LME a reculé de 0,67 %, le plomb LME de 0,44 %, le zinc LME et l’étain LME ont baissé de moins de 0,5 %, et le nickel LME a légèrement reculé.

Côté métaux précieux, à 11 h 38, l’or COMEX a perdu 1,86 % et l’argent COMEX 1,34 %. Sur le marché domestique des métaux précieux : le contrat or SHFE le plus échangé a prolongé sa série de baisse des quatre séances précédentes, cédant encore 2,37 % à un plus bas de séance de 886,34 yuans/g ; le contrat argent SHFE le plus échangé a prolongé sa série de baisse des trois séances précédentes, reculant encore de 5,08 %.

En outre, à la clôture de mi-séance, les contrats à terme sur le platine les plus échangés ont reculé de 0,6 % et ceux sur le palladium de 1,41 %.

À la clôture de mi-séance, le contrat à terme européen sur le transport maritime de conteneurs le plus échangé a progressé de 0,79 % à 3 745 points.

À 11 h 38 le 24 juin, quelques données de mi-séance sur les contrats à terme :

Spot et fondamentaux

Cuivre : Aujourd’hui, prix spot du cuivre cathodique Guangdong #1 par rapport au contrat du mois le plus proche : le cuivre de haute qualité a été coté avec une prime de 80 yuans/t, inchangée par rapport à la séance précédente ; le cuivre de qualité standard a été coté avec une prime de 20 yuans/t, en hausse de 10 yuans/t ; le cuivre SX-EW a été coté avec une décote de 60 yuans/t, en hausse de 10 yuans/t. Le prix moyen du cuivre cathodique Guangdong #1 s’est établi à 103 310 yuans/t, en baisse de 975 yuans/t, et le prix moyen du cuivre SX-EW à 103 200 yuans/t, en baisse de 970 yuans/t. Marché spot : les stocks à Guangdong ont augmenté pour la quatrième séance consécutive, principalement en raison d’arrivages en hausse…

Volet macro

Côté domestique :

[Trois ministères mettent en œuvre la politique 2026 d’indemnisation par assurance pour le premier (ensemble de) grand équipement technique] Le Bureau général du MIIT, le Bureau général du ministère des Finances et le Bureau général de l’Administration nationale de régulation financière ont publié un avis sur la mise en œuvre de la politique 2026 d’indemnisation par assurance pour le premier (ensemble de) grand équipement technique. L’avis précise que les équipements complets sont généralement soutenus sur la base du nombre d’unités (ensembles) ; les systèmes cœur, pièces clés, composants de soutien clés pour les grands équipements techniques et composants de base sont généralement soutenus sur la base du nombre de lots. Pour les équipements complets tels que les machines-outils industrielles haut de gamme, les équipements électroniques spécialisés, les nouveaux types de machines agricoles et les instruments et compteurs de précision, dont la valeur unitaire est relativement faible, un soutien peut être accordé par lots ; pour les systèmes cœur et composants clés à forte valeur, comme les moteurs d’avion et les moteurs marins, un soutien peut être accordé à l’unité.

[Les obligations spéciales d’État à très longue maturité ont contribué à moderniser plus de 360 000 ascenseurs] Le 24 juin, le ministère du Logement et du Développement urbain-rural a indiqué que, depuis l’intégration de la modernisation des ascenseurs des anciens immeubles résidentiels dans le champ du soutien financier des obligations spéciales d’État à très longue maturité, les collectivités locales se sont appuyées activement sur ce soutien politique pour promouvoir vigoureusement ces modernisations, facilitant les déplacements des résidents. À ce jour, plus de 360 000 ascenseurs résidentiels anciens ont été modernisés. (CCTV News)

[Injection nette de 242,2 milliards de yuans via reverse repo aujourd’hui par la PBoC] La PBoC a réalisé aujourd’hui 662,5 milliards de yuans d’opérations de reverse repo à 7 jours au taux de 1,4 %, inchangé. Aujourd’hui, 420,3 milliards de yuans de reverse repo arrivent à échéance.

Dollar américain :

À 11 h 38, l’indice du dollar américain a progressé de 0,1 % à 101,47. Côté données : le 24 juin, S&P Global a publié des données montrant que l’estimation flash de l’indice PMI composite américain de juin est montée à 52,2, au-dessus de 51,5 et des attentes de 52,1, atteignant un plus haut de cinq mois et signalant la poursuite de l’expansion de l’activité. Par secteur, l’industrie manufacturière s’est distinguée : les nouvelles commandes ont progressé au rythme le plus rapide depuis plus de quatre ans, entraînant une nette accélération de la production. L’estimation flash du PMI manufacturier de juin est montée à 55,7, son plus haut depuis mai 2022, au-dessus des 54,6 attendus et des 55,1 précédents. Dans le même temps, les services sont restés en expansion : l’estimation flash du PMI des services de juin a grimpé à 51,3, un plus haut de quatre mois, au-dessus des 51,1 attendus et des 50,7 précédents. Par ailleurs, l’atténuation des anticipations de pression sur les coûts, liée à la désescalade des tensions au Moyen-Orient, a aussi soutenu la confiance des entreprises. Toutefois, l’enquête montre également que des problèmes tels que les retards de chaîne d’approvisionnement, la hausse des coûts des matières premières et le ralentissement de l’emploi persistent, et que les bases de la reprise ne sont pas solides. (Wall Street Insight APP)

Selon CNBC, alors que la recherche du prochain président de la Federal Reserve Bank d’Atlanta entre dans son septième mois, le processus de recrutement est étroitement suivi. Les observateurs veulent voir comment le nouveau dirigeant de la Fed, Warsh, remodelera le Federal Open Market Committee (FOMC), chargé de définir la politique de taux. À mesure que Warsh a commencé à exercer son influence personnelle au sein de la Fed, le processus de sélection a évolué. Sous l’ancien président de la Fed, Powell, la Fed avait déjà commencé à identifier des candidats pour le poste de président de la Fed d’Atlanta, selon deux personnes au fait du processus. Toutefois, afin de permettre à Warsh de prendre la main sur la nomination, le processus a été temporairement suspendu. La recherche étant toujours en cours, les deux sources ont demandé l’anonymat. Elles ont indiqué que Michael Faulkender, ancien haut responsable du Trésor sous le président Trump, a ensuite été ajouté à la liste des candidats. Il n’est pas clair si Faulkender est toujours candidat. (Jin10 Data App)

Selon le « FedWatch » du CME : la probabilité que la Fed maintienne ses taux inchangés en juillet est de 62,6 %, tandis que la probabilité d’une hausse cumulée de 25 pdb est de 37,4 %. La probabilité que la Fed maintienne ses taux inchangés jusqu’en septembre est de 29,8 %, avec 50,6 % de chances d’une hausse cumulée de 25 pdb et 19,6 % de chances d’une hausse cumulée de 50 pdb.

Autres devises :

Des données publiées mercredi ont montré que l’IPC australien a ralenti en mai, pénalisé par la baisse des coûts du carburant et la diminution de la demande de voyages pendant les vacances. Toutefois, l’inflation sous-jacente a dépassé les attentes, suggérant que de nouvelles hausses de taux ne peuvent être exclues. Selon le Bureau australien des statistiques, l’IPC a reculé de 0,7 % sur un mois en mai, tandis que la hausse sur un an a ralenti à 4 %, contre 4,2 % précédemment, à comparer à des attentes de -0,4 % sur un mois et +4,3 % sur un an. En revanche, l’inflation sous-jacente, qui exclut les éléments volatils, a augmenté de 0,4 % sur un mois en mai — au-dessus des 0,3 % attendus — portant le taux annuel à 3,6 %. La RBA a déjà relevé ses taux trois fois cette année, cherchant à ramener l’inflation sous-jacente dans sa cible de 2 % à 3 %.

La Banque du Japon a indiqué, dans le compte rendu de la réunion du conseil de la semaine dernière, qu’il est nécessaire de relever davantage le taux directeur. Lors de cette réunion, la BoJ a porté son taux de politique monétaire à son plus haut niveau depuis 1995. Selon le compte rendu publié mercredi, un membre a déclaré : « Étant donné que l’inflation de l’IPC sous-jacent est proche de 2 % et que les conditions financières restent accommodantes, la Banque devrait continuer à relever le taux de politique monétaire en fonction de l’environnement économique, inflationniste et financier actuel. » Si la décision de la BoJ la semaine dernière a marqué sa première hausse de taux depuis décembre dernier et a clairement signalé que d’autres relèvements sont à venir, le compte rendu n’a donné aucune indication explicite sur le calendrier de la prochaine hausse. Malgré cela, il a renforcé les anticipations du marché d’une nouvelle hausse avant la fin de l’année. Le lendemain de la fin de la réunion, une enquête auprès d’économistes a montré qu’environ 90 % des répondants s’attendaient à une nouvelle hausse avant décembre, et plus d’un tiers projetaient octobre comme prochaine fenêtre d’ajustement. Les économistes anticipent désormais que le taux directeur de ce cycle atteindra 1,75 %, contre 1,5 % dans l’enquête plus tôt ce mois-ci. (Jin10 Data App)

Données :

Aujourd’hui seront publiés, entre autres, l’IPC australien de mai en glissement annuel (non ajusté), l’indice IFO du climat des affaires en Allemagne pour juin, l’indice ZEW du sentiment des investisseurs en Suisse pour juin, le compte courant américain du T1 et les ventes de logements neufs aux États-Unis (annualisées) pour mai. À surveiller également : la Banque du Japon publie un résumé des opinions des membres du conseil sur la réunion de politique monétaire de juin ; le Congrès mondial de la téléphonie mobile de Shanghai 2026 se poursuit jusqu’au 26 juin.

Pétrole brut :

À 11 h 38, les prix du pétrole sur les deux places étaient en baisse, le WTI perdant 1,08 % et le Brent 0,87 %. À la suite d’un accord de paix temporaire entre les États-Unis et l’Iran, le trafic des pétroliers via le détroit d’Ormuz a repris, maintenant les cours internationaux du brut sous pression. (Wall Street News)

L’ambassadeur d’Iran à Genève a déclaré que le détroit d’Ormuz est entièrement ouvert aux navires commerciaux et qu’un volume important de pétrole a transité par cette voie maritime ces derniers jours. (Jin10 Data App)

Le 23 juin (heure locale), le président américain Trump a déclaré que les États-Unis « travaillent à un accord équitable avec l’Iran » pour mettre fin au conflit dans le détroit d’Ormuz. Il a indiqué que 19 millions de barils de pétrole avaient transité par le détroit la veille (22 juin). Trump a réaffirmé que « l’Iran ne peut pas avoir d’armes nucléaires » et a indiqué que les travaux sur ce dossier progressent bien. (CCTV)

Aperçu du marché spot :

►

►

►

►

►

►

►

►

►

►

►

►

►

![Faible sentiment d'expédition des fournisseurs, fort attentisme des entreprises de transformation en aval [SMM Spot Aluminum Midday Comment]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)