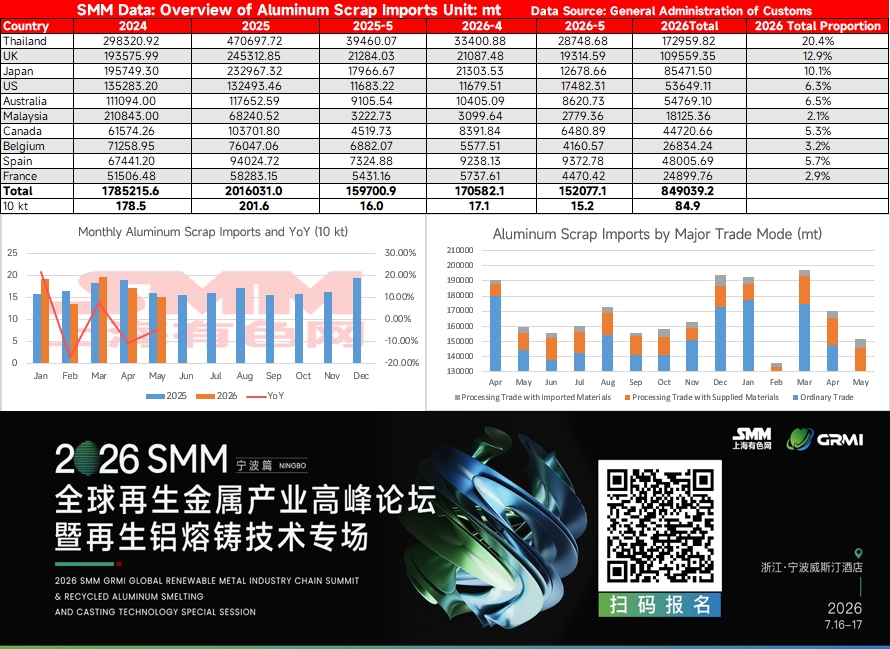

Les données de l'Administration générale des douanes ont montré que les importations de déchets d'aluminium en mai 2026 s'élevaient à environ 152 000 tonnes, en baisse de 11,1 % par rapport aux 171 000 tonnes d'avril et également inférieures aux 160 000 tonnes enregistrées en mai 2025, marquant ainsi un début de tendance au repli des importations cette année.

L'escalade des tensions entre les États-Unis et l'Iran a récemment alimenté l'aversion au risque, propulsant les prix de l'aluminium au LME à la hausse et augmentant directement les cours au comptant des déchets d'aluminium en dehors de Chine. Étant donné que le prix des déchets d'aluminium suit généralement celui de l'aluminium au LME, la volonté des fournisseurs étrangers de maintenir des prix fermes s'est nettement renforcée, ce qui a fait grimper les coûts d'approvisionnement pour les négociants importateurs chinois. Ces derniers ont indiqué que les coûts rendus globaux des déchets d'aluminium importés étaient déjà nettement supérieurs aux niveaux du début d'année et aux prix intérieurs, ce qui freine directement l'appétit d'achat.

Parallèlement, les prix de l'énergie en Europe sont restés élevés, la capacité de production d'aluminium dans plusieurs pays demeurant limitée par la pression des coûts de l'électricité et les ressources en aluminium primaire étant généralement restreintes. Pour combler le déficit de matières premières, les entreprises européennes de recyclage de l'aluminium ont intensifié la concurrence pour les déchets d'aluminium, réduisant ainsi la volonté d'exporter ces déchets vers les marchés extérieurs et resserrant indirectement les canaux d'approvisionnement vers la Chine. Les expéditions vers la Chine en provenance d'Europe, notamment du Royaume-Uni, d'Espagne, de Belgique et de France, ont toutes reculé à des degrés divers en mai 2026, l'effet combiné de ces facteurs ne devant pas être négligé.

En termes de structure par pays d'origine, de janvier à mai 2026, la Thaïlande est restée le principal fournisseur avec environ 173 000 tonnes, représentant 20,4 % ; le Royaume-Uni, le Japon et l'Australie se sont classés deuxième à quatrième, représentant respectivement 12,9 %, 10,1 % et 6,5 %. En mai, toutefois, les arrivages en provenance des principales sources se sont largement contractés : les arrivages de Thaïlande se sont élevés à environ 28 700 tonnes, en baisse de 14 % par rapport aux 33 400 tonnes d'avril ; les arrivages mensuels du Royaume-Uni et du Japon ont également reculé de concert, tandis que les baisses en provenance des États-Unis et d'Australie étaient tout aussi marquées. Il convient de noter que les déchets d'aluminium importés impliquent généralement un délai de transport maritime de 1 à 3 mois. L'impact de la forte réduction des volumes d'achat des négociants se répercutera sur ce délai et devrait se concentrer au troisième trimestre. Si la demande chinoise de ferraille d’aluminium ne faiblit pas au même moment, le déficit d’approvisionnement en cargaisons importées pourrait se creuser, soutenant ainsi les prix domestiques de la ferraille d’aluminium.

Dans l’ensemble, sous l’effet conjugué de plusieurs facteurs — la remontée du prix pivot de l’aluminium au LME, les restrictions européennes sur les exportations de ferraille d’aluminium et la réduction proactive par les négociants importateurs nationaux de leur exposition au risque de stock —, la contraction de l’offre de ferraille d’aluminium importée ne devrait pas s’inverser rapidement à court terme. Si la demande en aval de transformation d’aluminium reprend de manière saisonnière comme prévu au T3, l’« écart en ciseaux » entre l’offre importée et la demande pourrait périodiquement gonfler les primes au comptant de la ferraille d’aluminium. Il est recommandé de continuer à surveiller l’évolution des prix d’offre des principaux pays d’origine et le rythme des arrivées de navires.

![La production de tiges d'aluminium atteint un niveau record annuel, mais le marché reste prudent quant à la demande dans un contexte de rétrécissement de l'écart de prix [Analyse SMM]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)

![Le taux d'exploitation des tiges d'aluminium atteint un nouveau record annuel, l'écart de prix entre les marchés chinois et étrangers se réduit rapidement, attention à l'affaiblissement marginal de la demande [Analyse SMM]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)