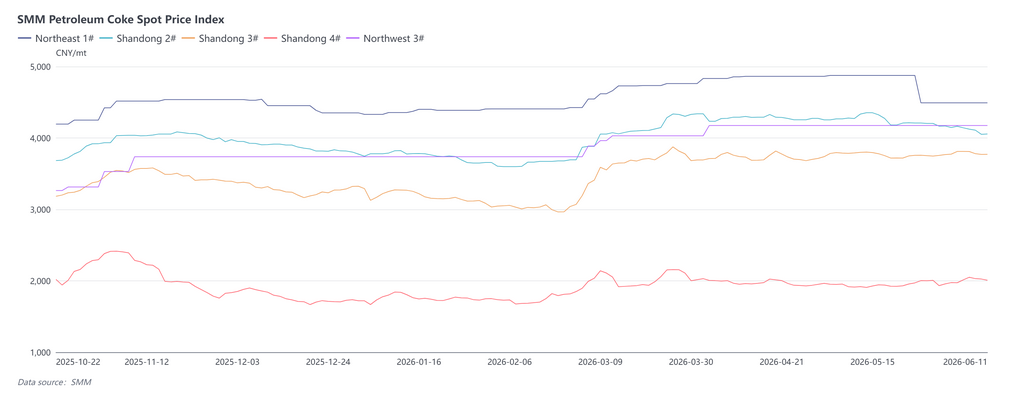

SMM, 11 juin :

À l’entrée du mois de juin, le marché du coke de pétrole a affiché une tendance générale de baisse initiale suivie d’une stabilisation, avec des évolutions divergentes selon les variétés. En début de mois, les prix du coke de pétrole à faible teneur en soufre ont été réduits de manière concentrée, renforçant le sentiment baissier et entraînant un affaiblissement général des prix pour différentes spécifications. À la mi-juin, les grandes raffineries nationales et indépendantes ont multiplié les arrêts pour maintenance, provoquant une phase de contraction des volumes commerciaux de coke de pétrole domestique. L’offre restreinte a apporté un soutien et a brièvement stabilisé le marché. En fin juin, le réapprovisionnement progressif des entreprises du carbone en aval s’est largement achevé, tandis que l’arrivée continue de coke importé dans les ports et les anticipations croissantes d’une offre portuaire abondante ont fortement ralenti l’activité sur le marché spot, et les prix globaux du coke de pétrole ont de nouveau subi des pressions à la baisse.

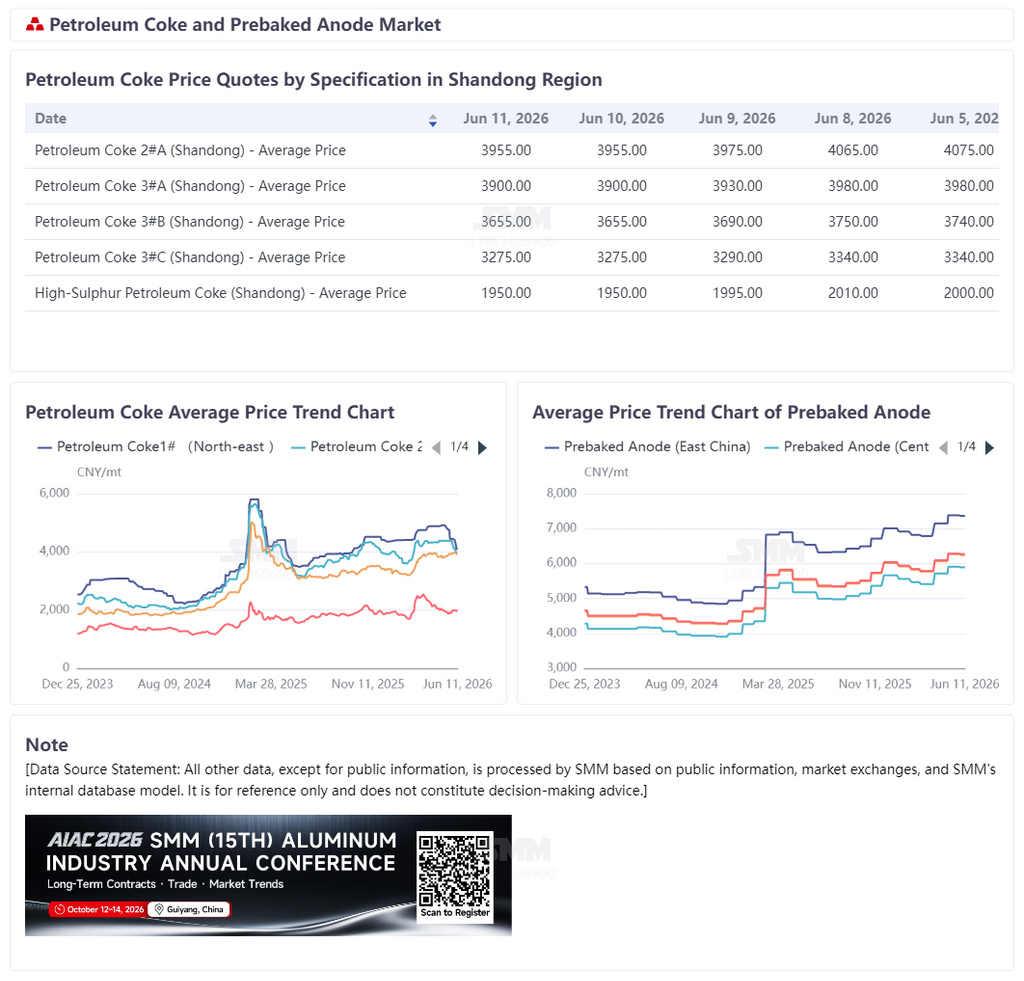

En ce qui concerne les prix, le coke de pétrole à faible teneur en soufre a été le moins performant en juin. Au début du mois, PetroChina a abaissé les prix du coke à faible teneur en soufre dans le nord-est de la Chine, et les raffineries indépendantes ont vu leurs prix de coke à faible teneur en soufre fluctuer à la baisse, certaines ressources de haute qualité enregistrant des replis plus marqués. Le manque d’enthousiasme à l’achat des entreprises de matériaux pour électrodes négatives et les attentes du marché concernant une augmentation des ressources importées ont été les principaux facteurs de faiblesse du marché du coke à faible teneur en soufre. En revanche, le coke de pétrole à teneur moyenne et élevée en soufre a bénéficié des achats ponctuels des entreprises d’anodes précuites, permettant une certaine reprise des prix début juin, mais la dynamique haussière est restée tout aussi insuffisante. Les dernières données de SMM montrent que l’indice des prix spot du coke de pétrole 1# dans le nord-est de la Chine a clôturé à 4 491,39 yuans/tonne, en baisse de 7,88 % en glissement mensuel ; l’indice des prix spot du coke de pétrole 2# dans le Shandong a clôturé à 4 055,6 yuans/tonne, en baisse de 3,52 % en glissement mensuel ; l’indice des prix spot du coke de pétrole 3# dans le Shandong a clôturé à 3 771,42 yuans/tonne, en hausse de 0,66 % en glissement mensuel ; et l’indice des prix spot du coke de pétrole 4# dans le Shandong a clôturé à 2 008,26 yuans/tonne, en hausse de 0,07 % en glissement mensuel.

Côté offre, depuis le deuxième trimestre, les raffineries nationales sont successivement entrées dans un cycle de maintenance concentré. De nombreuses grandes raffineries et indépendantes ont effectué des opérations de maintenance ou réduit les taux d’utilisation des unités de cokéfaction différée, entraînant une baisse de la production de coke de pétrole par rapport aux niveaux antérieurs. En particulier, le resserrement de l'offre de certaines ressources de coke de pétrole à teneur moyenne et élevée en soufre a apporté un certain soutien au marché. En raison des opérations de maintenance, l'offre nationale de coke de pétrole a diminué par phases, et certaines raffineries maintenaient des stocks à des niveaux bas. Toutefois, la demande en aval s'affaiblissant en parallèle, l'impact favorable de la contraction de l'offre ne s'est pas effectivement traduit par une dynamique haussière des prix, et l'ensemble du marché restait concentré sur la digestion des stocks et le maintien des expéditions. Côté demande, l'industrie des anodes précuites est restée le principal pilier de la consommation de coke de pétrole. Actuellement, la capacité de production d'aluminium en exploitation en Chine reste élevée, et les entreprises d'anodes maintiennent des opérations globalement stables, soutenant une demande rigide de coke de pétrole. Cependant, les stocks de matières premières de la plupart des entreprises sont relativement suffisants, et leurs stratégies d'approvisionnement se concentrent sur le réapprovisionnement selon les besoins. Début juin, certaines entreprises ont intensifié leurs achats de reconstitution, apportant un soutien périodique au marché. Cependant, au fur et à mesure que le mois avançait vers la mi-juin et la fin juin, la demande de réapprovisionnement s'est progressivement atténuée, et le rythme des achats a nettement ralenti. Dans le même temps, la reprise de la demande dans l'industrie des matériaux d'anode a été inférieure aux attentes, les entreprises maintenant une attitude d'achat prudente, ce qui a offert un soutien limité à la demande de coke de pétrole à faible teneur en soufre. Les autres secteurs en aval, comme les électrodes en graphite et les recarburants, ont maintenu des achats juste-à-temps, contribuant à une demande supplémentaire relativement limitée pour le marché.

Côté portuaire, les importations de coke de pétrole continuaient d'arriver à un niveau élevé. Selon les calendriers d'expédition, les importations en juin sont restées importantes, avec des approvisionnements provenant principalement des États-Unis, du Brésil, de Russie, du Venezuela, du Canada et d'autres pays et régions, couvrant du coke éponge à faible, moyenne et haute teneur en soufre ainsi que du coke de tir. Au fur et à mesure que les cargaisons importées arrivaient et entraient dans la circulation sur le marché, l'offre spot portuaire globale était relativement abondante. Bien que certaines cargaisons n'aient pas encore été entièrement mises sur le marché, les attentes du marché concernant une offre plus abondante à l'avenir augmentaient, exerçant une certaine pression à la baisse sur les prix du coke de pétrole domestique.

Dans l'ensemble, la dynamique actuelle du marché du coke de pétrole est passée de la contraction de l'offre en milieu de mois à une domination de la demande. La poussée de l'offre due aux arrêts pour maintenance des raffineries est compensée par l'augmentation des importations et l'affaiblissement de la demande en aval. L'activité commerciale sur le marché a continué de décliner, et certaines raffineries ont subi une pression accrue pour vendre.

À l'avenir, certaines maintenances de raffineries persisteront à court terme, mais alors que le coke de pétrole importé continue d'arriver et que l'intérêt d'achat en aval diminue, la configuration offre-demande du marché ne devrait pas s'améliorer de manière significative. Au cours des 1 à 2 prochaines semaines, le marché intérieur du coke de pétrole devrait principalement baisser légèrement dans un contexte de stabilité. Les prix du coke de pétrole à faible teneur en soufre subiront une pression baissière relativement plus forte, tandis que ceux du coke de pétrole à teneur moyenne et élevée en soufre pourraient connaître des baisses limitées en raison du soutien de la demande rigide de l'industrie des anodes précuites. Le marché global restera atone.

![La hausse des coûts des matières premières réduit les bénéfices, le marché du fluorure d'aluminium stagne avec des prix stables [Revue hebdomadaire SMM des sels de fluorure]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)

![Les attentes de hausse des taux d'intérêt de la Fed persistent, la réduction accélérée des stocks en Chine signale une stabilisation à court terme [Revue hebdomadaire de l'aluminium SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)