SMM News, 11 juin :

Marché des métaux :

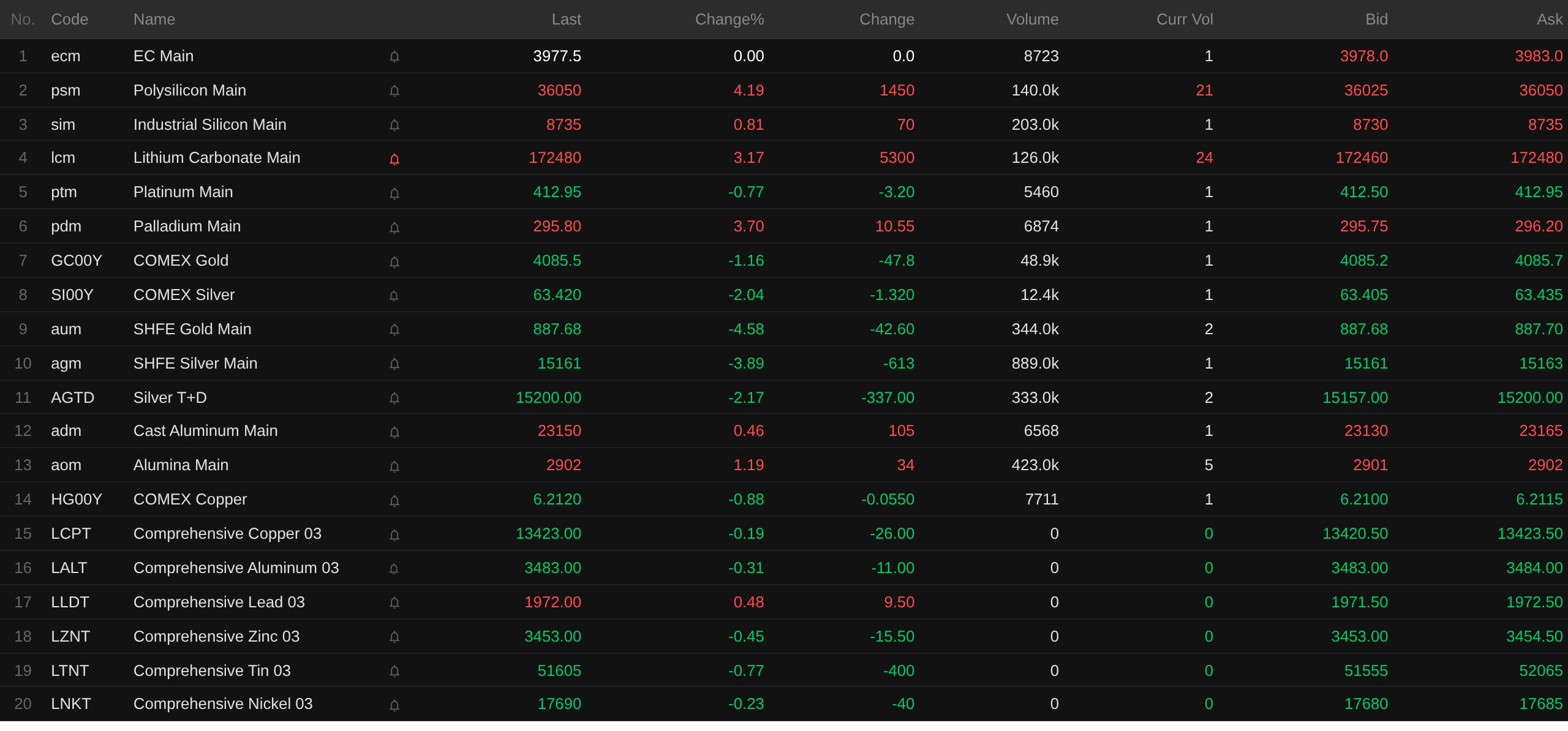

À la clôture de midi, les métaux de base sur le marché domestique ont majoritairement baissé : le cuivre SHFE a reculé de 1,4 %, le plomb SHFE a progressé de 0,68 %, et l'étain SHFE a cédé 1,08 %. Le nickel SHFE a baissé de 1,49 %. L'aluminium SHFE a gagné 0,33 %. Le zinc SHFE a chuté de 2,48 %.

Par ailleurs, le contrat à terme le plus traité sur l'aluminium de fonderie a augmenté de 0,46 %, et celui sur l'alumine a progressé de 1,19 %. Le contrat le plus traité sur le carbonate de lithium a gagné 3,17 %. Celui sur le silicium métal a monté de 0,81 %. Le contrat à terme le plus traité sur le polysilicium a bondi de 4,19 %.

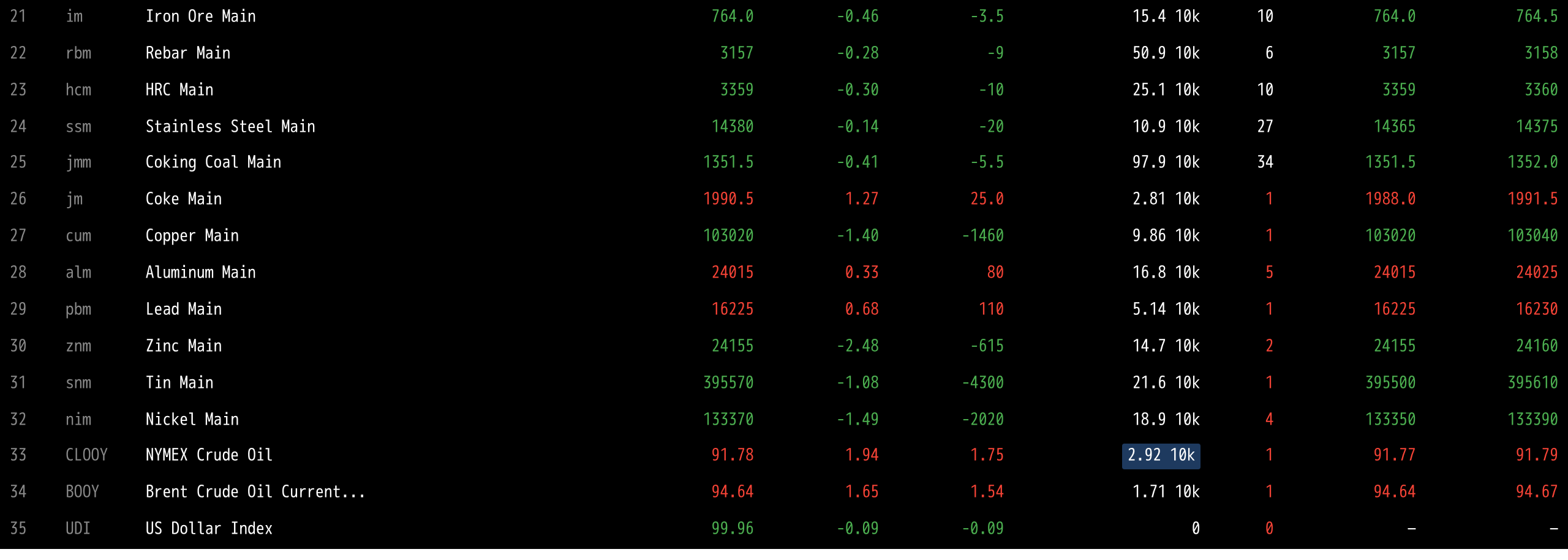

Les métaux ferreux ont pour la plupart baissé : le minerai de fer a reculé de 0,46 %, les barres d'armature ont cédé 0,28 %, les bobines laminées à chaud ont perdu 0,3 %, et l'acier inoxydable a fléchi de 0,14 %. Charbons à coke et coke : le contrat le plus traité sur le charbon à coke a baissé de 0,41 %, tandis que celui sur le coke a augmenté de 1,27 %.

Métaux de base à l'étranger : à 11h43, les métaux du LME étaient presque tous en baisse. Le cuivre LME a perdu 0,19 %, l'aluminium LME 0,31 %, et le plomb LME a gagné 0,48 %. Le zinc LME a baissé de 0,45 %, l'étain LME de 0,77 %, et le nickel LME de 0,23 %.

Métaux précieux : à 11h43, l'or COMEX a baissé de 1,16 %, atteignant un creux intrajournalier de 4 046,2 $/oz ; l'argent COMEX a chuté de 2,04 %. Métaux précieux domestiques : le contrat le plus traité sur l'or SHFE a perdu 4,58 %, et celui sur l'argent SHFE a reculé de 3,89 %.

De plus, à la clôture de midi, le contrat à terme le plus traité sur le platine a reculé de 0,77 %, tandis que celui sur le palladium a grimpé de 3,7 %.

À la clôture de midi, le contrat le plus traité sur le transport maritime européen de conteneurs est resté inchangé à 3 977,5 points.

Le 11 juin à 11h43, évolution à la mi-journée de certains contrats à terme :

Spot et fondamentaux

Cuivre :Prix spot de la cathode de cuivre n°1 du Guangdong par rapport au contrat du mois en cours : le cuivre de haute qualité était coté à 240 yuans/tonne, en hausse de 80 yuans/tonne par rapport au jour de bourse précédent ; le cuivre de qualité standard était coté avec une prime de 180 yuans/tonne, en hausse de 50 yuans/tonne ; le cuivre SX-EW était coté avec une prime de 120 yuans/tonne, en hausse de 50 yuans/tonne. Le prix moyen de la cathode de cuivre n°1 du Guangdong s'établissait à 103 625 yuans/tonne, en baisse de 585 yuans/tonne par rapport à la séance précédente, tandis que le prix moyen du cuivre SX-EW était de 103 550 yuans/tonne, également en baisse de 585 yuans/tonne. Marché spot : les stocks du Guangdong ont continué de baisser aujourd'hui, marquant la huitième baisse consécutive...

Front macro

Chine :

[Alliance de l'innovation de l'industrie des batteries de puissance pour véhicules en Chine : en mai, les ventes de batteries de puissance et de stockage d'énergie en Chine ont augmenté de 47,4 % en glissement annuel]L'Alliance de l'innovation de l'industrie des batteries de puissance pour véhicules en Chine a publié les données mensuelles des batteries de puissance pour mai 2026. En mai, la production totale de batteries de puissance et de stockage d'énergie en Chine s'est élevée à 191,7 GWh, en hausse de 4,2 % en glissement mensuel et de 55,2 % en glissement annuel. En mai, les ventes de batteries de puissance et de batteries ESS en Chine ont totalisé 182,2 GWh, en hausse de 11,0 % en glissement mensuel et de 47,4 % en glissement annuel. Parmi celles-ci, les ventes de batteries de puissance ont atteint 127,0 GWh, représentant 69,7 % du total, en hausse de 16,6 % en glissement mensuel et de 45,2 % en glissement annuel ; les ventes de batteries ESS se sont établies à 55,2 GWh, soit 30,3 % du total, en baisse de 0,1 % en glissement mensuel mais en hausse de 52,7 % en glissement annuel.

[Changchun : construire un groupe de constructeurs automobiles de classe mondiale, soutenir FAW et Huawei dans l'approfondissement de leur coopération stratégique]Le 15e plan quinquennal pour le développement de l'industrie automobile à Changchun (projet pour consultation) a été publié pour commentaires. Il mentionne le soutien total aux entreprises automobiles pour leur transformation et leur modernisation, dans le but de construire un groupe de constructeurs automobiles de classe mondiale. Il se concentre sur le soutien aux entreprises automobiles pour développer des véhicules à énergies nouvelles et à haut rendement énergétique et établir un système de marques clair. Il soutient également les transporteurs pour renforcer la coopération stratégique avec les entreprises intersectorielles nationales dans le domaine des véhicules connectés intelligents. En particulier, il soutient pleinement China FAW pour intégrer les ressources d'innovation mondiales et approfondir la coopération technologique stratégique avec Leap Motor, Huawei, DJI et d'autres entreprises dans des domaines tels que les véhicules à énergies nouvelles et les véhicules connectés intelligents. Le plan met l'accent sur l'application industrielle et l'itération évolutive de technologies clés telles que les batteries tout-solide, la puce multi-domaine fusionnée « Hongqi No.1 », le grand modèle de conduite intelligente Sinan et le grand modèle d'habitacle Lingxi. Il soutient China FAW pour approfondir la coopération stratégique avec des entreprises technologiques de pointe telles que Huawei, Baidu et iFLYTEK, ainsi que les plateformes internet, afin de créer conjointement des laboratoires d'innovation, en se concentrant sur les technologies clés telles que l'architecture intelligente intégrée cloud-terminal, la conduite autonome de niveau 3 et au-delà, et l'interaction multimodale, créant ainsi une source d'innovation des véhicules connectés intelligents d'influence nationale. (Source : application WSJ)

La Banque populaire de Chine (PBOC) a effectué 188,5 milliards de yuans d'opérations de prise en pension de 7 jours à un taux d'intérêt de 1,4 %, inchangé par rapport à l'opération précédente. Aucune opération de prise en pension n'est venue à échéance aujourd'hui.

Quant au dollar américain :

À 11h43, l'indice du dollar américain a reculé de 0,09 % à 99,96. Le département du Travail américain a indiqué mercredi que l'IPC avait augmenté de 4,2 % en glissement annuel en mai, contre 3,8 % le mois précédent. Il s'agit de la plus forte hausse en glissement annuel depuis avril 2023, ce qui indique que les coûts énergétiques élevés dus au conflit avec l'Iran continuent d'alimenter les pressions sur les prix. Depuis que les États-Unis et Israël ont lancé des attaques contre l'Iran fin février, les Américains ressentent la douleur de la hausse des prix du pétrole. La hausse des coûts de l'énergie a affaibli la confiance des consommateurs. Actuellement, il y a peu de signes que les pétroliers puissent obtenir une autorisation durable pour transiter par le détroit d'Ormuz, ce qui signifie que la pression sur l'offre sur le marché mondial de l'énergie devrait persister.

Selon l'outil FedWatch du CME, la probabilité que la Fed maintienne ses taux d'intérêt inchangés jusqu'en juin était de 98,4 %, avec une probabilité d'une baisse cumulée de 25 points de base de seulement 1,6 %. La probabilité que la Fed maintienne le taux actuel jusqu'en juillet s'élevait à 89,1 %, une hausse cumulée de 25 points de base à 9,5 %, et une baisse cumulée de 25 points de base à 1,5 %.

Art Hogan, stratège en chef des marchés chez B. Riley Wealth Management, a décrit le dernier rapport sur l'IPC comme un « conte de deux villes ». Bien que les données aient été très conformes aux attentes, la tendance générale restait négative. Cela n'a pas modifié la trajectoire politique pour la prochaine réunion de la Fed. Cependant, le consensus dominant est que la Fed maintiendra ses taux stables, et les contrats à terme sur les fonds fédéraux n'intègrent actuellement qu'une seule hausse. En résumé, après d'importantes prises de bénéfices sur les actions des semi-conducteurs et le secteur technologique au sens large, ces facteurs ont probablement contribué à aider le marché à regagner une partie du terrain perdu en début de séance aujourd'hui.

Une note de recherche de CICC soutient que l'inflation américaine reste dominée par des facteurs structurels, tels que les chocs énergétiques, l'inflation cyclique n'étant pas encore manifeste. Cependant, elle met en garde contre les risques de rebond de la demande globale tirée par l'expansion des dépenses d'investissement en IA et l'amélioration de l'emploi. En matière de politique monétaire, l'entreprise maintient son scénario de base d'aucune baisse ni hausse des taux par la Fed cette année. Elle s'attend à ce que la position de la Fed reste hawkish, notant que la priorité absolue du président de la Fed, Warsh, dès son entrée en fonction serait de rétablir la crédibilité de la politique, démontrant probablement sa détermination en signalant des attentes plus fortes de réduction du bilan plutôt qu'en laissant entendre des hausses de taux. Un scénario de « réduction du bilan d'abord, baisses de taux retardées » ne peut être exclu, ce qui exercerait une pression soutenue sur les actifs en conflit avec la philosophie de Warsh, ceux dépendant de la liquidité et ceux bénéficiant de l'émission excessive de dollars. (Application Jin10 Data)

Sur le front des données :

Les publications attendues aujourd'hui incluent le taux de la facilité de dépôt de la BCE et le taux de refinancement principal de la BCE pour la zone euro au 11 juin, les demandes initiales d'allocations chômage aux États-Unis pour la semaine se terminant le 6 juin, ainsi que les chiffres de l'IPP américain en glissement annuel et mensuel pour mai. En outre, l'attention se portera sur la deuxième conférence de presse régulière du ministère du Commerce pour juin, la décision de taux d'intérêt de la BCE et la conférence de presse de politique monétaire tenue par la présidente de la BCE, Christine Lagarde.

Pétrole brut :

À 11h43, les prix du pétrole étaient en hausse sur les deux indices de référence, le WTI gagnant 1,94 % et le Brent progressant de 1,65 %. Les prix ont grimpé dans un contexte d'escalade du conflit militaire entre les États-Unis et l'Iran.

Le département américain de l'Énergie (DOE) a déclaré mercredi, heure locale, que les États-Unis cherchent à prêter jusqu'à 40 millions de barils de pétrole brut de la réserve stratégique de pétrole (SPR) aux entreprises énergétiques pour aider à réduire les prix du carburant. Ce plan fait partie d'un accord précédent visant à libérer 172 millions de barils de la SPR. À ce jour, les États-Unis ont prêté environ 133 millions de barils de pétrole brut dans le cadre de cet accord. En mars de cette année, après que les États-Unis et Israël ont déclenché une guerre contre l'Iran le 28 février, les États-Unis ont conclu un accord avec environ 30 pays membres de l'Agence internationale de l'énergie pour libérer conjointement environ 400 millions de barils de réserves stratégiques afin de stabiliser le marché pétrolier international. Actuellement, les stocks de la SPR américaine s'élèvent à 349,2 millions de barils, le niveau le plus bas depuis août 2023. Les entreprises empruntant du pétrole brut doivent restituer une quantité équivalente de pétrole brut et payer une prime pouvant atteindre 24 % sous forme de pétrole brut supplémentaire. (Application Jin10 Data)

Aperçu du marché spot :

►

►

►

►

►

►

►

►

►

![Le contrat d'étain du SHFE fluctue à la baisse mais les transactions au comptant s'amenuisent, les prix de l'énergie font grimper l'inflation sous-jacente hors Chine [Revue de midi sur l'étain de SMM]](https://imgqn.smm.cn/usercenter/ASfFn20251217171751.jpg)

![Prix du cuivre en baisse, transactions en reprise, décotes au comptant en diminution continue [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)

![Les stocks ont baissé pendant 8 jours consécutifs pour atteindre un nouveau plus bas cette année, les primes au comptant ont bondi, mais les transactions réelles ont été médiocres [SMM South China spot copper]](https://imgqn.smm.cn/usercenter/tXxfd20251217171713.jpg)