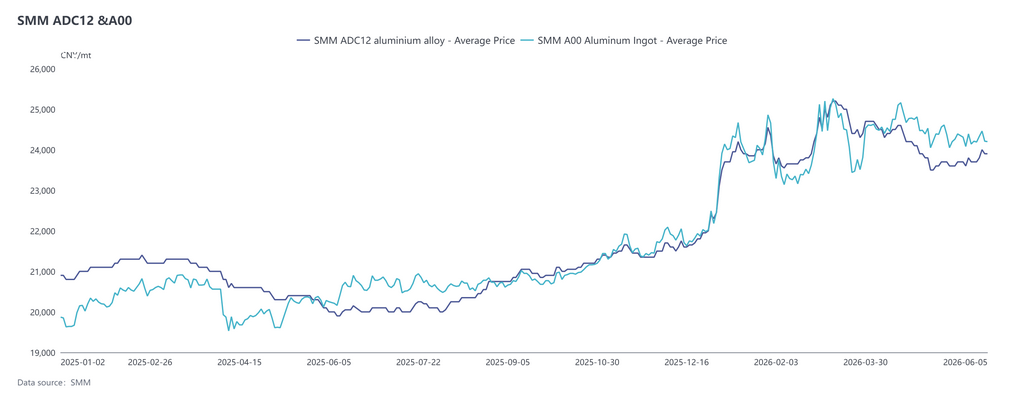

Marché à terme : En mai, le contrat d'alliage d'aluminium de fonderie le plus négocié a connu de fortes fluctuations, avec un centre de gravité des prix en baisse. Il s'est échangé dans une fourchette de 22 800 à 23 800 yuans/tonne tout au long du mois, reculant à plusieurs reprises après des hausses rapides et touchant le fond, sans parvenir à former une tendance unilatérale. Les moyennes mobiles ont progressivement convergé et le contrat est resté globalement dans une phase de consolidation.

Marché au comptant : Au début du mois, pénalisés par les congés de la fête du Travail et la saison creuse, les prix de l'ADC12 ont subi des pressions et ont baissé. Dans la deuxième quinzaine, le durcissement persistant des politiques a renforcé les anticipations de pénurie de matières premières et de réductions de production, consolidant le soutien à des niveaux plus bas. Les prix au comptant ont évolué latéralement autour de 23 700 yuans/tonne. Le centre de gravité des prix s'est déplacé vers le haut en juin. Au 5 juin, le cours SMM de l'ADC12 s'établissait à 23 900 yuans/tonne, en hausse de 100 yuans/tonne par rapport au début mai.

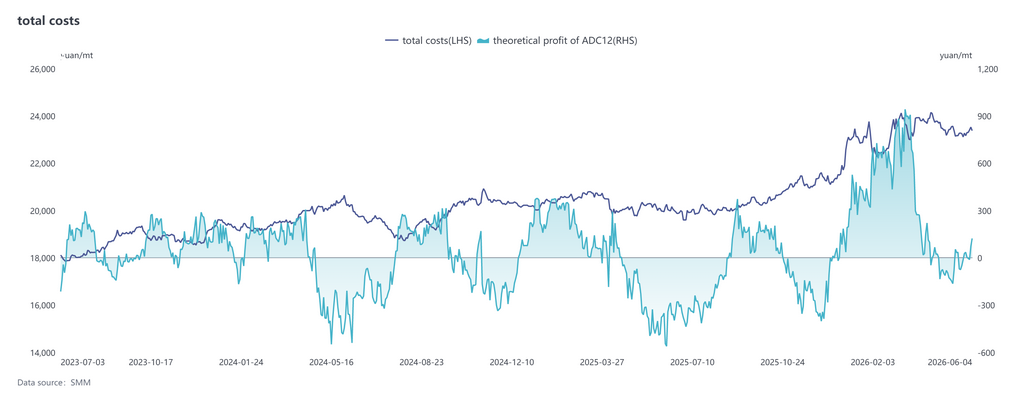

Côté coûts, selon les dernières données SMM, le coût théorique total de l'industrie ADC12 de janvier à mai 2026 a augmenté de 14,0 points de pourcentage par rapport à 2025, pour atteindre 23 305 yuans/tonne. Par composante, le coût de la ferraille d'aluminium était d'environ 21 070 yuans/tonne, représentant 90,4 % ; le coût du cuivre s'élevait à 836 yuans/tonne, soit 3,6 % ; et le coût du silicium atteignait 475 yuans/tonne, soit 2,1 %. La part des coûts de la ferraille d'aluminium et du cuivre a continué d'augmenter, tandis que le coût du silicium poursuivait son repli. Depuis mai, l'offre de matières premières est restée globalement tendue, constituant le principal facteur de soutien du marché. Bien que les prix de la ferraille d'aluminium aient fluctué avec les cours de l'aluminium, la baisse effective a été limitée par la réticence des fournisseurs à vendre. Les prix de la ferraille d'aluminium hors de Chine sont restés élevés, maintenant la fenêtre d'importation fermée pendant une période prolongée et affaiblissant considérablement son rôle d'appoint pour le marché chinois. Parallèlement, la réglementation de l''économie basée sur les factures' a continué de se durcir, rendant de plus en plus difficile l'obtention de factures d'achat. Les charges fiscales et les coûts de mise en conformité des entreprises ont été poussés à la hausse de manière passive, entraînant une inversion de la marge bénéficiaire théorique du secteur. Il est peu probable que la pénurie de factures et le renforcement des contrôles de conformité s'atténuent à court terme. Les coûts d'approvisionnement en ferraille d'aluminium et les charges fiscales devraient rester élevés en juin.

Côté demande, en mai, le marché a continué d'afficher des caractéristiques de saison creuse. Les commandes des entreprises de moulage sous pression en aval sont restées atones, les achats se sont principalement faits sur la base de besoins immédiats et par petits lots, et la propension à se ruer sur les achats en cas de hausse des prix était insuffisante, maintenant l'activité commerciale du marché à un faible niveau tout au long du mois. La consommation finale n'a guère connu d'amélioration substantielle, la demande continuant de limiter la marge de progression des prix.

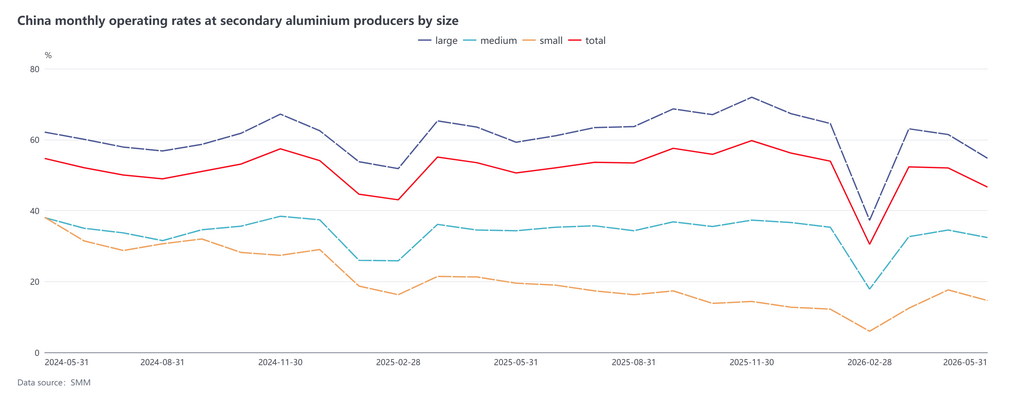

Côté offre, en mai, le taux d'utilisation des capacités de l'industrie des alliages d'aluminium secondaires s'est établi à 46,6 %, en baisse de 5,4 points de pourcentage en glissement mensuel et de 4,0 points de pourcentage en glissement annuel. La production des entreprises s'est généralement contractée, principalement en raison de deux facteurs baissiers. Premièrement, les congés de la fête du Travail, conjugués à l'affaiblissement de la demande finale, ont entraîné une diminution des commandes. Deuxièmement, le durcissement de la réglementation sur la "facturation inversée" a augmenté le coût de mise en conformité du recyclage de la ferraille d'aluminium, rendant les approvisionnements avec factures tendus, et les entreprises se sont trouvées confrontées au dilemme des "pénuries de factures" et des pertes. Le taux d'utilisation des capacités en juin devrait poursuivre sa tendance baissière, principalement en raison de l'affaiblissement de la demande en saison creuse et des coûts élevés de mise en conformité réglementaire.

À l'entame du mois de juin, les prix des alliages d'aluminium secondaires devraient rester globalement stables avec une légère hausse. Côté coûts, la pénurie de factures et le renforcement des contrôles de conformité ne devraient pas s'atténuer significativement à court terme, et les charges fiscales des entreprises devraient rester élevées. Côté offre, si la pénurie de factures et la tension sur l'offre de matières premières continuent de s'intensifier, l'ampleur des réductions de production dans le secteur s'étendra davantage. Conjuguée à la fermeture prolongée de la fenêtre d'importation, la configuration d'offre au comptant serrée devrait persister, apportant un soutien solide aux prix. Côté demande, la structure de saison creuse se poursuit, les achats en aval étant dominés par des approvisionnements juste-à-temps, ce qui laisse un élan haussier insuffisant. Cependant, le resserrement de l'offre compense la pression saisonnière, limitant la marge de baisse des prix. Dans l'ensemble, le centre de gravité des prix de l'ADC12 en juin devrait s'élever par rapport à mai, affichant une tendance globalement stable avec une légère hausse et une évolution dans une fourchette. À l'avenir, il conviendra de suivre de près l'évolution de l'offre de matières premières conformes, la mise en œuvre des réductions de production dans le secteur et le rythme de la reprise de la demande finale.

![Le cours de l'aluminium a chuté et perdu du terrain, l'écart spot-futures a bondi [SMM South China Spot Aluminum Daily Review]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)

![[SMM Flash Info Aluminium] GeT Alloys remplace le fioul lourd par du carburant dérivé de pneus dans le recyclage de l'aluminium](https://imgqn.smm.cn/usercenter/tYQzs20251217171653.jpg)

![[SMM Aluminium Flash Info] Woodside signe un accord d'approvisionnement en gaz avec Alcoa pour soutenir la production d'alumine](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)