SMM, actualités du 6 juin :

Marché des métaux :

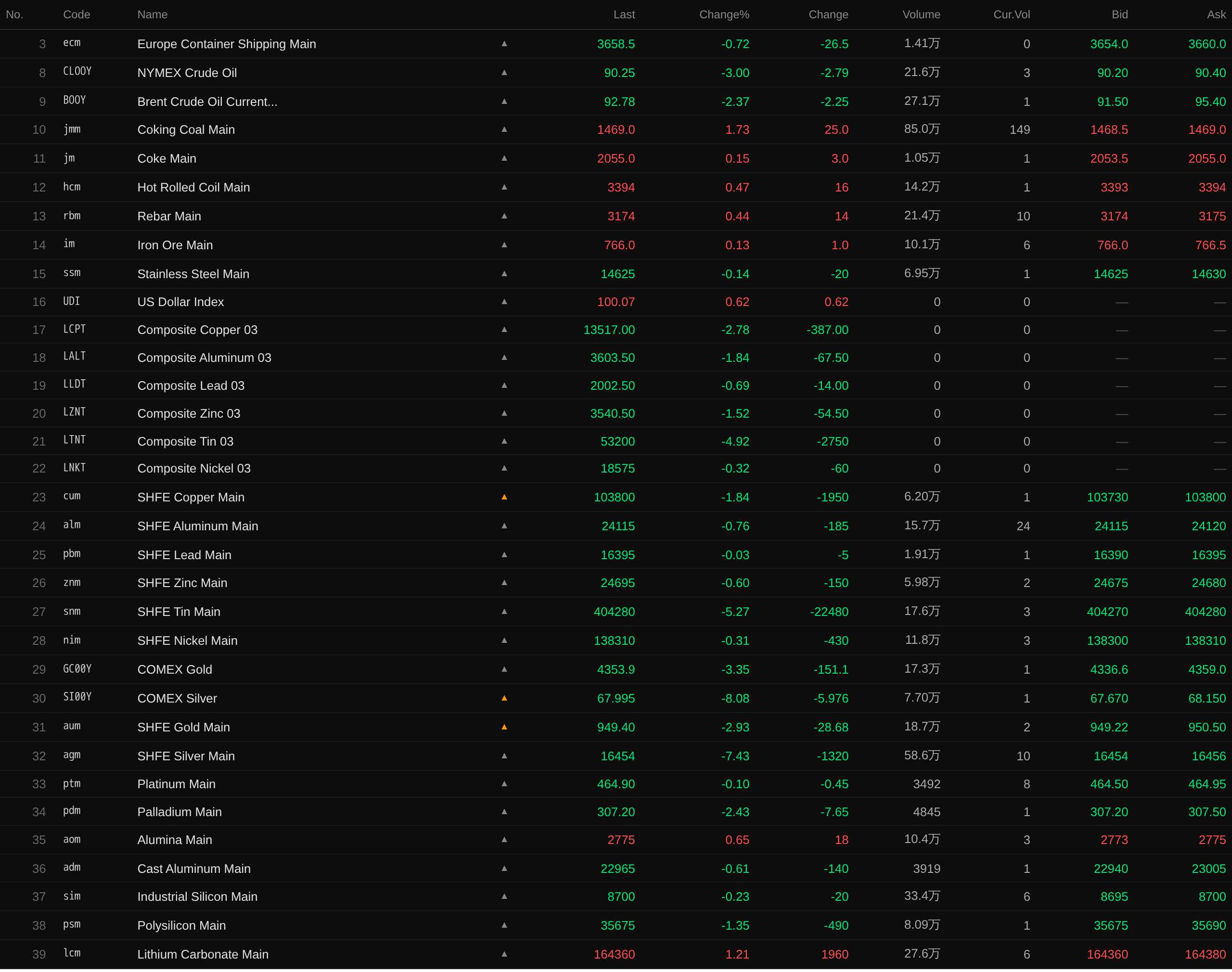

Pendant la nuit, les métaux de base sur les marchés nationaux et internationaux ont collectivement reculé. Sur le marché domestique, l'étain du SHFE a mené la baisse avec une chute de 5,27 %, tandis que l'étain du LME a reculé de 4,92 %, le cuivre du LME de 2,78 %, et l'aluminium du LME, le zinc du LME ainsi que le cuivre du SHFE ont tous baissé de plus de 1 % (aluminium du LME : -1,84 %, zinc du LME : -1,52 %, cuivre du SHFE : -1,84 %). La baisse des autres métaux est restée inférieure à 1 %. Le contrat principal de l'alumine a progressé de 0,65 %, et celui de l'aluminium coulé a reculé de 0,61 %.

Pendant la nuit, les métaux ferreux ont globalement progressé, seul l'acier inoxydable ayant reculé de 0,14 %. Tous les autres métaux ont augmenté, la bobine laminée à chaud et la barre d'armature progressant d'environ 0,4 % (bobine laminée à chaud : +0,47 %, barre d'armature : +0,44 %). Pour le charbon à coke et le coke, le charbon à coke a gagné 1,73 % et le coke 0,15 %.

Sur les métaux précieux, l'or du COMEX a chuté de 3,35 % pendant la nuit, enregistrant une baisse hebdomadaire de 5,21 %. L'argent du COMEX a dégringolé de 8,08 %, avec un recul hebdomadaire de 10,39 %, marquant une quatrième semaine consécutive de baisse. Sur le marché domestique, l'or du SHFE a perdu 2,93 % (-0,66 % sur la semaine) et l'argent du SHFE a chuté de 7,43 % (-3,72 % sur la semaine). Les États-Unis ont de nouveau affiché une forte croissance de l'emploi en mai, suscitant des inquiétudes quant à une possible hausse des taux d'intérêt plus tard dans l'année.

Le 5 juin, à 8 h 27, cours de clôture de la nuit :

Actualités macroéconomiques

[Le ministère des Affaires étrangères présente les modalités de la visite du secrétaire général Xi Jinping en Corée du Nord] À l'invitation de Kim Jong-un, président de la Commission des affaires de l'État de la République populaire démocratique de Corée, Xi Jinping, secrétaire général du Comité central du Parti communiste chinois et président de la République populaire de Chine, effectuera une visite d'État en République populaire démocratique de Corée du 8 au 9 juin. La porte-parole du ministère des Affaires étrangères, Mao Ning, a déclaré lors d'une conférence de presse régulière le 5 que cette visite constitue la première visite d'État du secrétaire général Xi Jinping en Corée du Nord depuis sept ans. Au cours de cette visite, les dirigeants suprêmes des deux partis et des deux pays échangeront leurs points de vue sur les relations bilatérales et les questions d'intérêt commun. Ces dernières années, sous la direction stratégique du secrétaire général Xi Jinping et du secrétaire général Kim Jong-un, les relations traditionnelles d'amitié et de coopération entre la Chine et la Corée du Nord se sont maintenues de manière soutenue, saine et stable, apportant des bénéfices tangibles aux deux pays et à leurs peuples. Cette année marque le 65e anniversaire de la signature du Traité d’amitié, de coopération et d’assistance mutuelle entre la Chine et la Corée du Nord. Les deux parties saisiront cette visite comme une occasion de promouvoir un plus grand développement des relations sino-nord-coréennes, en phase avec leur époque, d’améliorer le bien-être des deux peuples et de contribuer davantage à la paix, à la stabilité, au développement et à la prospérité régionaux, voire mondiaux. (Agence de presse Xinhua)

Chine :

Le Premier ministre Li Qiang a présidé une réunion exécutive du Conseil des affaires d’État le 5 juin. La réunion a souligné que, compte tenu des caractéristiques des industries d’avenir, il est nécessaire de renforcer davantage la planification prospective et d’intensifier les efforts de promotion pour saisir fermement l’initiative du développement. Il faut consolider les bases technologiques en augmentant continuellement les investissements dans la recherche fondamentale et en déployant systématiquement des percées technologiques originales et disruptives. L’accent doit être mis sur la construction d’un écosystème en favorisant l’intégration profonde de l’industrie, du monde universitaire, de la recherche et de l’application, en encourageant une coopération étroite tout au long de la chaîne industrielle et en favorisant l’émergence de davantage de start-ups et de licornes dans les filières clés.

[Le ministère du Logement et du Développement urbain-rural sollicite des commentaires publics sur le Règlement de gestion du fonds de prévoyance logement (projet révisé pour commentaires)] Le ministère du Logement et du Développement urbain-rural a publié un avis pour solliciter des commentaires publics sur le Règlement de gestion du fonds de prévoyance logement (projet révisé pour commentaires). Les employés peuvent retirer le solde de leur compte de fonds de prévoyance logement dans l’une des circonstances suivantes : (1) payer le loyer ; (2) acheter, construire, rénover ou réparer en profondeur un logement occupé à titre personnel ; (3) rembourser le principal et les intérêts des prêts pour l’achat d’un logement ; (4) décorer un logement occupé à titre personnel jusqu’à une certaine limite ; (5) payer les frais de gestion immobilière du logement occupé à titre personnel ; (6) prendre sa retraite ou démissionner ; (7) perdre totalement la capacité de travail et mettre fin à la relation d’emploi (ou de personnel) avec l’employeur ; (8) émigrer et s’établir à l’étranger ; (9) d’autres circonstances de consommation de logement approuvées par le Conseil des affaires d’État. (Wall Street CN)

Le ministère des Transports et dix autres départements ont publié le Plan d’action triennal pour la promotion du développement de haute qualité de la location de voitures particulières de petite et mini taille (2026–2028). Le plan propose d'accélérer la construction des infrastructures de recharge pour véhicules électriques dans les aires de service autoroutières, avec 30 000 nouvelles bornes de recharge ou bornes modernisées (pistolets de recharge) d'une puissance supérieure à 60 kW à achever dans les aires de service autoroutières (y compris les aires de repos) d'ici fin 2028.

Dollar américain :

À la clôture de la séance précédente, l'indice du dollar américain a progressé de 0,62 % pour s'établir à 100,07, après la publication de données montrant une forte performance du marché du travail américain en mai. Le Bureau of Labor Statistics américain a fait état d'une hausse de 172 000 des créations d'emplois non agricoles en mai, les chiffres des deux mois précédents ayant été révisés à la hausse. La croissance moyenne de l'emploi sur les trois derniers mois a constitué la meilleure performance en plus de deux ans, tandis que le taux de chômage est resté stable à 4,3 %, la résilience du marché du travail dépassant largement les attentes globales du marché.

« Porte-parole de la Fed » Nick Timiraos a noté que la réaccélération des embauches ce printemps fournira des munitions supplémentaires aux responsables de la Fed préoccupés par l'inflation et estimant que les taux d'intérêt actuels sont trop bas pour freiner une nouvelle vague de pressions sur les prix. Certains responsables ont récemment laissé entendre que la Fed devrait se préparer à relever les taux d'intérêt plus tard cette année, en récupérant au moins une partie des trois baisses de taux de 25 points de base mises en œuvre au second semestre de l'année dernière. Ces baisses visaient à stabiliser le marché du travail, qui semble aujourd'hui bien plus sain qu'à l'époque. Ce rapport sur l'emploi ne tranchera pas entièrement le débat sur l'ampleur des hausses de taux que la Fed devrait envisager plus tard cette année, mais il illustre encore davantage le fait que les arguments en faveur d'une baisse des taux à court terme se sont largement évaporés. L'argument le plus solide en faveur de hausses de taux repose actuellement sur les perspectives d'inflation. De multiples chocs superposés, notamment le déploiement des infrastructures d'IA, les droits de douane et l'énergie, pourraient maintenir l'inflation durablement bien au-dessus de l'objectif de 2 % de la Fed, même si des progrès sont réalisés vers la réouverture du détroit d'Ormuz au trafic commercial. Si la Fed maintient ses taux alors que l'inflation augmente, les taux réels corrigés de l'inflation diminueraient. Même si le marché du travail n'en est pas le principal moteur, ce mécanisme pourrait devenir un facteur clé alimentant le débat sur les hausses de taux. (Jin10 Data APP)

Hammack, de la Fed, a déclaré que le marché du travail semblant être à peu près équilibré, des hausses de taux pourraient devenir appropriées à court terme. Hammack a précisé qu'elle ne se focalise jamais trop sur un seul indicateur, mais que le rapport sur l'emploi d'aujourd'hui confirme que le marché du travail semble à peu près en équilibre. Elle a noté que le taux de chômage restant à 4,3 % est globalement conforme à ce qu'elle définit comme le plein emploi. Compte tenu de l'incertitude concernant les perspectives économiques, maintenir les taux stables est raisonnable pour l'instant. Mais si les tendances récentes se poursuivent, une action pourrait être nécessaire prochainement. Cela fait essentiellement écho aux remarques qu'elle a faites le 2 juin. (Jin10 Data APP)

Selon les médias étrangers, les données des emplois non agricoles de mai ont largement dépassé les attentes du marché, ce qui a incité le marché des contrats à terme sur les taux d'intérêt américains à augmenter fortement les paris sur une hausse des taux de la Fed lors de la réunion de décembre. Selon les données LSEG, les marchés des contrats à terme sur les taux d'intérêt intègrent désormais une probabilité de 65 % d'une hausse des taux de la Fed en décembre, contre 48 % avant la publication du rapport sur l'emploi. Pour la réunion de juin, le marché continue de s'attendre largement à ce que la Fed maintienne ses taux inchangés dans la fourchette de 3,50 % à 3,75 %. Des données de l'emploi plus solides que prévu indiquent que le marché du travail américain reste résilient, ce qui affaiblit encore les attentes du marché concernant des baisses de taux à court terme et renforce l'opinion des investisseurs selon laquelle la Fed pourrait reprendre les hausses de taux plus tard dans l'année pour faire face aux pressions inflationnistes. (Jin10 Data APP)

Selon CME FedWatch : la probabilité que la Fed maintienne ses taux inchangés en juin est de 96,6 % (contre 96,4 % avant la publication des emplois non agricoles), avec une probabilité de 3,4 % d'une baisse cumulée de 25 points de base. La probabilité que la Fed maintienne ses taux inchangés jusqu'en juillet est de 90,6 %, avec une probabilité de 6,2 % d'une hausse cumulée de 25 points de base et une probabilité de 3,2 % d'une baisse cumulée de 25 points de base. (Jin10 Data APP)

Macro :

La semaine prochaine, côté chinois, la Chine publiera des données incluant l'IPC de mai en glissement annuel, l'IPP de mai en glissement annuel, la balance commerciale de mai (en attente) et la masse monétaire M2 de mai en glissement annuel (en attente). Côté américain, les données à publier comprennent les anticipations d'inflation à 1 an de la Fed de New York pour mai, l'indice d'optimisme des petites entreprises NFIB de mai, la variation hebdomadaire de l'emploi ADP pour la semaine se terminant le 23 mai, la balance commerciale d'avril, le taux annualisé des ventes de logements existants de mai, les ventes en gros d'avril en variation mensuelle, l'IPC non ajusté de mai en glissement annuel, l'IPC ajusté des variations saisonnières de mai en variation mensuelle, l'IPC de base ajusté des variations saisonnières de mai en variation mensuelle, l'IPC de base non ajusté de mai en glissement annuel, le taux et le ratio de couverture de l'adjudication des obligations du Trésor américain à 10 ans pour la semaine se terminant le 10 juin, les inscriptions initiales au chômage pour la semaine se terminant le 6 juin, l'IPP de mai en glissement annuel, l'IPP de mai en variation mensuelle, les anticipations préliminaires d'inflation à 1 an de juin et l'indice préliminaire de confiance des consommateurs de l'Université du Michigan pour juin. Côté allemand, les données à publier incluent la production industrielle allemande d’avril corrigée des variations saisonnières (m/m), la balance commerciale d’avril corrigée des variations saisonnières et l’IPC final de mai (m/m). Côté zone euro, les données à publier incluent l’indice de confiance des investisseurs Sentix de juin pour la zone euro, le taux de la facilité de dépôt de la BCE pour la période allant jusqu’au 11 juin, et le taux principal de refinancement de la BCE pour la période allant jusqu’au 11 juin. Côté britannique, les données à publier incluent le PIB du Royaume-Uni sur 3 mois d’avril (m/m), la production manufacturière d’avril (m/m), la balance commerciale des biens d’avril corrigée des variations saisonnières, et la production industrielle d’avril (m/m). Autres données à publier : la décision de taux de la Banque du Canada pour la période allant jusqu’au 10 juin, l’IPC final de mai en France (m/m), la balance commerciale d’avril du Japon et l’indice de confiance des consommateurs suisse de mai.

De plus, la Banque du Canada annoncera sa décision de taux d’intérêt, et le gouverneur de la BdC, M. Macklem, et la première sous-gouverneure, Mme Rogers, tiendront une conférence de presse sur la politique monétaire. La BCE annoncera sa décision de taux d’intérêt, et la présidente de la BCE, Mme Lagarde, tiendra une conférence de presse sur la politique monétaire.

Pétrole brut :

À la clôture de la séance précédente, les deux indices de référence du pétrole ont reculé. Le WTI a perdu 3 %, et le Brent a baissé de 2,37 %, bien que tous deux aient enregistré des gains hebdomadaires (le WTI en hausse de 3,31 % sur la semaine, le Brent en hausse de 1,82 % sur la semaine). Les prix du pétrole ont reculé principalement en raison de la diminution des inquiétudes du marché concernant un éventuel conflit entre les États-Unis et l’Iran.

Le 5, lors d’un événement de campagne dans le Wisconsin, l’ancien président Trump a tweeté qu’il mettrait rapidement fin à la guerre avec l’Iran, éliminant ainsi un facteur clé de la hausse des prix. À l’approche des élections de mi-mandat, l’opinion publique américaine estime largement que le conflit entre les États-Unis et l’Iran a entraîné une hausse des prix du pétrole et du coût de la vie, ce qui pèse sur les perspectives électorales des Républicains. (CCTV)

Fitch a indiqué dans un nouveau rapport que la fermeture du détroit d’Ormuz a créé un choc d’offre logistique mais n’a pas modifié la tendance du marché. L’agence s’attend à une reprise rapide de la production dans la région, une forte croissance de l’offre des pays non membres de l’OPEP, conjuguée à une politique de l’OPEP potentiellement plus agressive, qui pourrait raviver des conditions de suroffre au quatrième trimestre 2026 et faire baisser les prix du pétrole une fois le détroit rouvert. Sur la base de l’hypothèse que le détroit d’Ormuz rouvrira vers la fin juillet (soit une période de fermeture effective de cinq mois), notre prévision de référence table sur un prix moyen du pétrole brut Brent de 87 dollars le baril en 2026. Une incertitude importante subsiste quant au calendrier exact de la réouverture du détroit, et les risques pour les prix du pétrole sont binaires. La hausse actuelle des prix reflète des perturbations temporaires de l’approvisionnement logistique plutôt qu’une perte permanente de capacité de production. Nous nous attendons à ce que le détroit rouvre vers la fin juillet et pensons que les prix du pétrole brut Brent chuteront nettement par rapport aux niveaux élevés observés durant la période de mars à juillet. (Application Jin10 Data)

Selon une enquête de Bloomberg, la production de pétrole brut de l’OPEP est tombée en mai à son plus bas niveau depuis des décennies, le blocus américain contre l’Iran et les troubles persistants dans la région du golfe Persique continuant de réduire la production. La production quotidienne de pétrole de l’OPEP a chuté de 1,22 million de barils en mai (la moitié imputable à l’Iran), pour atteindre 16,33 millions de barils par jour, son plus bas niveau depuis au moins 37 ans. Ces chiffres excluent les Émirats arabes unis, qui ont quitté l’OPEP le mois dernier. La production quotidienne de pétrole de l’Iran le mois dernier a plongé à 2,34 millions de barils, son plus bas niveau en cinq ans, soit une baisse de 710 000 barils. Le Commandement central américain reste actif dans l’application du blocus de tout le trafic maritime à destination et en provenance des ports iraniens. (Application Jin10 Data)

Il est toutefois notable que le gouvernement britannique a relevé ses prévisions de prix du pétrole brut sur le marché intérieur, estimant désormais que les prix du brut pourraient rester autour de 100 dollars le baril jusqu’en 2028, même si les États-Unis parviennent à un accord de paix avec l’Iran, car il table désormais sur un calendrier plus long pour le rétablissement des approvisionnements énergétiques en provenance de la région du Golfe. La nouvelle analyse avertit que les pressions sur les prix de l’énergie sont plus fortes que prévu, tandis que les perspectives économiques mondiales se détériorent également. Le gouvernement britannique s’attendait auparavant à ce que les approvisionnements du Golfe puissent reprendre dans un délai d’environ six mois après la fin de la guerre, mais il estime désormais que cette reprise pourrait prendre jusqu’à quatorze mois. (Application Jin10 Data)

![L'acier fini à court terme continue d'évoluer latéralement, les tendances des matières premières pourraient diverger [SMM Steel Industry Chain Weekly]](https://imgqn.smm.cn/usercenter/zDUFJ20251217171748.jpg)

![Le cuivre BC recule après une hausse rapide et clôture en baisse, l’IA se refroidit, en attendant les indications de l’emploi non-agricole [Revue SMM du cuivre BC]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)

![Les métaux de base ont chuté sur toute la ligne, l'étain au SHFE a perdu plus de 4 %, le nickel au SHFE et l'argent au COMEX ont mené les baisses, le carbonate de lithium a progressé de plus de 1 % [Revue de mi-journée SMM]](https://imgqn.smm.cn/usercenter/QnbfL20251217171735.jpeg)