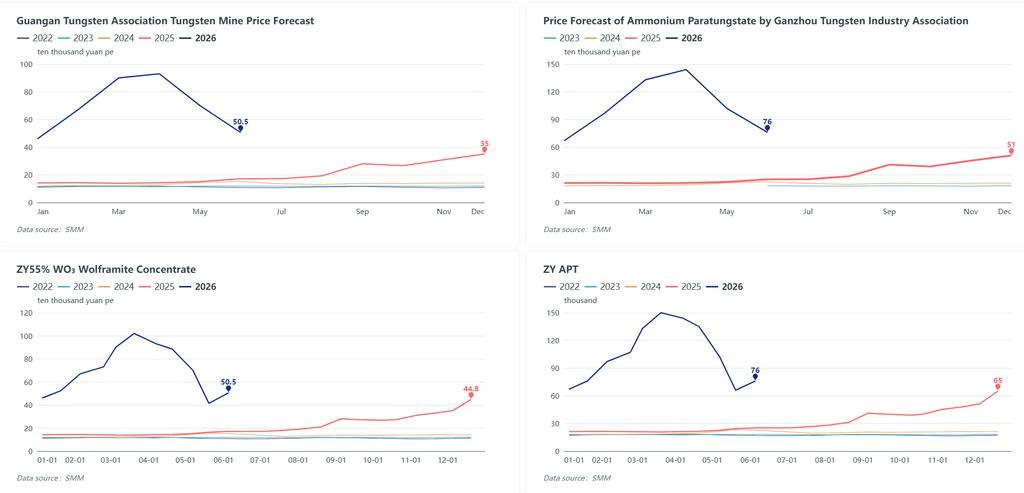

Rapport SMM, 5 juin : Les prix de référence des contrats mensuels à long terme du secteur chinois du tungstène ont été officiellement publiés récemment. L'Association du tungstène de Ganzhou a dévoilé ses prix prévisionnels nationaux du tungstène pour juin 2026 : concentré de tungstène noir à 55 % WO₃ à 505 000 RMB la tonne métrique, en baisse de 195 000 RMB/t par rapport au mois précédent ; paratungstate d'ammonium (APT) à 760 000 RMB la tonne métrique, en baisse mensuelle de 260 000 RMB/t ; poudre de tungstène de taille moyenne à 1 300 RMB le kilogramme, en baisse de 620 RMB/kg par rapport à mai. Peu après, un grand producteur de tungstène basé à Zhangyuan a publié ses prix de règlement à long terme pour la première quinzaine de juin : concentré de tungstène noir à 55 % réglé à 505 000 RMB/t et concentré de tungstène blanc à 55 % à 504 000 RMB/t, soit une hausse de 91 000 RMB/t par rapport aux niveaux de fin mai. Le prix à long terme de l'APT a été fixé à 760 000 RMB/t, en hausse de 100 000 RMB/t par rapport à fin mai. Tous les prix mentionnés incluent une TVA de 13 %. Les prix à long terme publiés sont globalement alignés sur les transactions du marché au comptant, tandis que les cours de la poudre de tungstène cotés se situent légèrement au-dessus des niveaux actuels du marché au comptant, ce qui stimule le sentiment haussier du marché.

Secteur du concentré de tungstène

À la clôture de vendredi, l'évaluation au comptant SMM du concentré de tungstène noir à 55 % s'est établie à 495 500 RMB la tonne métrique, en hausse de 30 000 RMB/t par rapport à la séance précédente et cumulant un gain mensuel de 74 000 RMB/t. L'indice du concentré a enregistré huit séances consécutives de hausse, avec un rebond total de 100 000 RMB/t au cours de ce cycle haussier. Les mines du sud-ouest de la Chine ont progressivement libéré des cargaisons au comptant récemment ; les marges bénéficiaires étant rétablies, les exploitants miniers choisissent de liquider une partie des stocks et de réaliser des bénéfices face à l'amélioration de la demande en aval, ce qui accroît la liquidité des livraisons sur le marché et atténue les pressions de trésorerie des entreprises. Les acteurs du marché surveilleront de près les résultats des prochains appels d'offres miniers ainsi que l'appétit d'achat en aval la semaine prochaine.

Secteur APT

Vendredi, l'APT au comptant SMM a clôturé à 760 000 RMB la tonne métrique, en hausse de 10 000 RMB/t par rapport à la veille, avec un rebond total de 130 000 RMB/t jusqu'à présent. Les fabricants nationaux d'APT ont des attentes haussières solides et détiennent des stocks de matières premières à coût élevé, ce qui rend la plupart des producteurs réticents à baisser les prix pour écouler leurs marchandises, resserrant ainsi l'offre disponible au comptant. Certains petits lots d'APT au comptant ont été conclus au-dessus de 800 000 RMB/t. Les échanges de petits volumes la semaine prochaine devraient être négociés sur la base des références de contrats à long terme confirmées. Les usines de poudre de tungstène en aval maintiennent une volonté d'achat stable, offrant un soutien fondamental solide aux prix de l'APT. Néanmoins, les faibles volumes d'absorption en avril et mai ont laissé certains producteurs avec des stocks excédentaires, augmentant les risques de déstockage concentré par la suite, ce qui nécessite un suivi continu.

Marché étranger

L'évaluation hebdomadaire APT CAF Rotterdam s'est stabilisée entre 3 000 et 3 200 USD l'unité de tonne métrique, en hausse de 50 USD par rapport à la semaine dernière, malgré des volumes de conclusion modérés. Le rebond des prix intérieurs chinois du tungstène a stimulé le sentiment sur le marché européen, incitant les détenteurs à défendre fermement les prix demandés et limitant la disponibilité de cargaisons bon marché, ce qui laisse présager une consolidation latérale des cotations étrangères à court terme. Les forets à tungstène usagés FOB Inde ont été cotés entre 110 et 120 USD/kg, en hausse de 9,52 % d'une semaine sur l'autre, en raison de l'optimisme accru des négociants porté par la hausse des prix en Chine. La prime persistante du prix de l'APT européen par rapport aux niveaux intérieurs chinois maintient des coûts d'importation élevés et restreint les arrivées de concentré de tungstène importé, ce qui fournit un soutien plancher aux prix au comptant nationaux. De plus, le creux des prix en Chine et son rebond ont stimulé l'intérêt d'achat des utilisateurs finaux étrangers pour les matières premières et les produits intermédiaires chinois de tungstène en amont ; les exportateurs locaux ont signalé une augmentation notable des demandes de renseignements entrants et de nouvelles commandes à l'export pour la poudre de tungstène, le métatungstate d'ammonium et d'autres qualités de tungstène transformé.

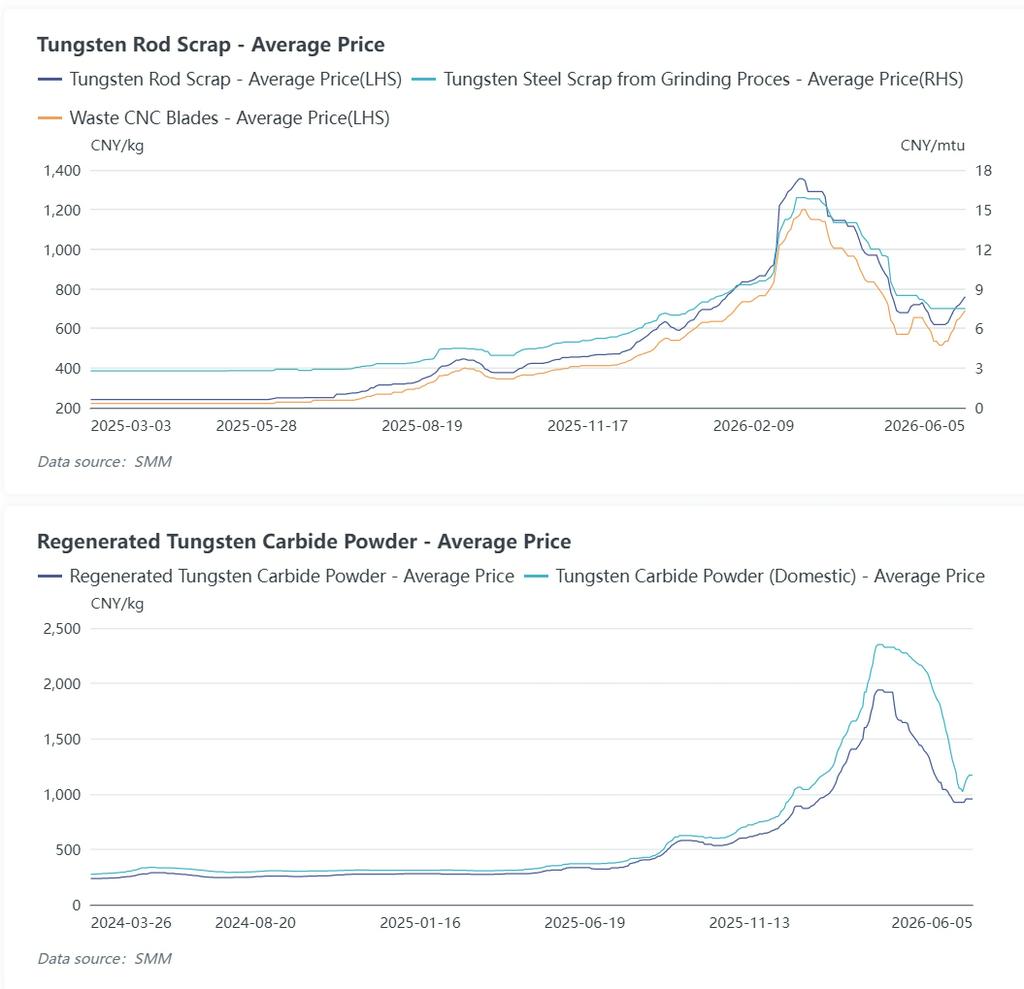

Marché du tungstène de récupération

Cette semaine, les prix intérieurs du tungstène de récupération ont progressé parallèlement à la hausse des matières premières primaires. Poussés par la progression du concentré de tungstène et de l'APT, les collecteurs de déchets conservent leurs cargaisons et relèvent les prix demandés, réduisant la disponibilité de forets au tungstène usagés, de barres de tungstène et de rebuts de carbure cémenté. Les recycleurs s'abstiennent de vendre à bas prix face à l'offre limitée de lots bon marché, tandis que les fonderies secondaires augmentent progressivement leurs prix d'achat en raison de la hausse des coûts des matières premières pour couvrir leurs besoins de production réguliers. Cela dit, les petits et moyens négociants de rebuts restent prudents sur les nouveaux achats à prix élevé en raison de l'épuisement des stocks historiques à faible coût et de la réduction des activités de réapprovisionnement spéculatif, réduisant ainsi l'écart de prix entre le tungstène de récupération et le tungstène vierge. Les échanges au comptant se limitent essentiellement à la demande réelle des utilisateurs finaux. Les prix du tungstène de récupération sont soutenus à court terme par les cotations fermes du tungstène primaire. Cependant, les fonderies des principaux pôles de production, notamment le Jiangxi et le Hunan, ont cessé d'acheter des ressources de rebuts sans documents, orientant la majeure partie des volumes de rebuts vers les négociants intermédiaires plutôt que vers les maillons formels de production en aval, et accumulant des risques latents de ventes massives, ce qui pourrait entraîner des divergences de prix avec le tungstène primaire en temps voulu.

Perspectives du marché

À court terme, l'ensemble de la chaîne industrielle présente un schéma différencié : les mines en amont restreignent les libérations de cargaisons à grande échelle et défendent les prix au comptant, les fonderies d'APT résistent aux baisses de prix, tandis que les acheteurs en aval ne couvrent que les besoins de production rigides. La dynamique haussière des prix des matières premières reste intacte, mais la faible acceptation en aval limitera les fortes hausses supplémentaires. L'orientation du marché la semaine prochaine dépendra des volumes de cargaisons issus des adjudications minières et de l'activité d'achat soutenue des fabricants de carbure cémenté, les prix du tungstène devant fluctuer avec une tendance ferme. À moyen et long terme, après plus de 70 jours d'évolution cyclique du marché, les fonderies et les producteurs de carbure en aval ont largement épuisé leurs stocks de matières premières à faible coût, faisant passer l'ensemble de l'industrie à des niveaux de stocks bas et ouvrant la voie à une demande potentielle de réapprovisionnement parallèlement à la reprise progressive de l'activité manufacturière des utilisateurs finaux. Toutefois, des hausses de prix rapides et excessives gonfleraient considérablement les coûts de production du carbure, réduiraient les marges bénéficiaires des fabricants en aval et freineraient l'approvisionnement en matières premières et les calendriers de production, ce qui pèserait à son tour sur la demande en amont. Une appréciation des prix progressive et modérée, qui équilibre les intérêts de toute la chaîne industrielle, est propice à un développement industriel durable, garantissant des revenus raisonnables aux mineurs tout en préservant la rentabilité des transformateurs intermédiaires et en aval.