Après que les cathodes pour batteries sodium-ion et les anodes en carbone dur aient enregistré des hausses significatives en variation annuelle et mensuelle en mai, les segments intermédiaires et aval de la chaîne industrielle — électrolytes et cellules de batterie — ont également affiché des résultats impressionnants, mais des problèmes structurels se cachent derrière cette croissance. Les fabricants d'électrolytes, confrontés à l'incertitude de la demande pour les batteries sodium-ion, hésitent dans leurs décisions d'expansion, avec une pénurie marquée de matières premières. Alors que la production de cellules continue d'augmenter, les scénarios d'application restent concentrés sur des marchés étroits comme les deux-roues et le stockage d'énergie derrière le compteur (BTM), et le déploiement à grande échelle dans le stockage de réseau prendra encore du temps. Il est à noter que le sous-approvisionnement au niveau des cathodes et la pleine utilisation des capacités des anodes créent une pression à la hausse, tandis que le rythme plus lent des électrolytes et des cellules de batterie signifie qu'un décalage persiste dans la montée en volume coordonnée de l'ensemble de la chaîne industrielle.

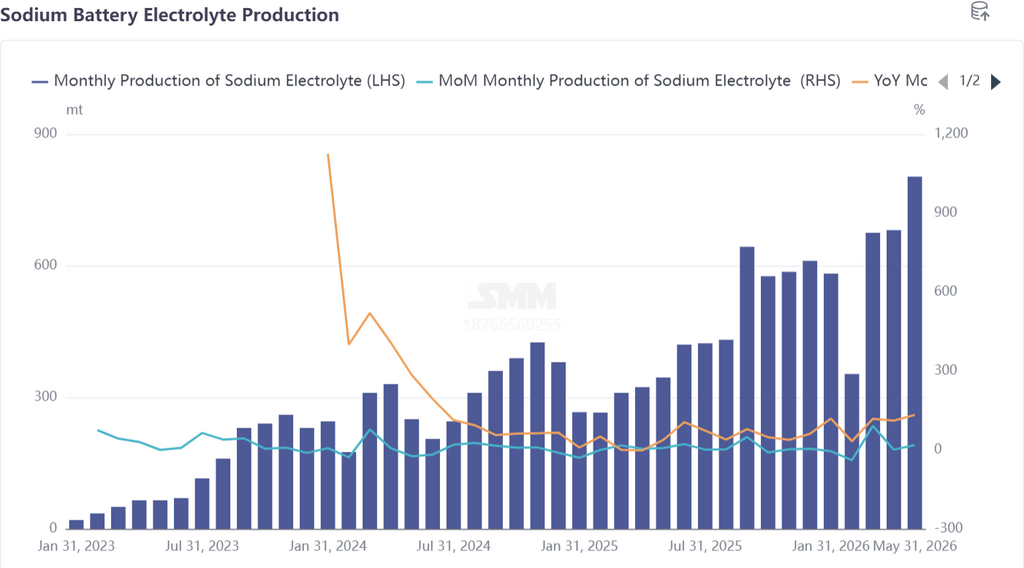

Électrolyte : forte croissance de la production mais confiance insuffisante ; l'approvisionnement en matières premières est le principal frein à l'expansion

En mai, la production d'électrolytes pour batteries sodium-ion a bondi de 18 % en variation mensuelle et de 133 % en variation annuelle, des taux de croissance proches de ceux des cathodes (en hausse de 17 % en mensuel) et des anodes (en hausse de 26 % en mensuel), ce qui indique que la montée en puissance des matériaux en amont a effectivement stimulé les livraisons d'électrolytes. Cependant, derrière cette prospérité apparente, le sentiment d'expansion des fabricants d'électrolytes n'est pas optimiste.

En termes de capacité, il n'y a pas de goulot d'étranglement rigide pour l'électrolyte des batteries sodium-ion en soi — il peut être alloué de manière flexible en utilisant les capacités excédentaires des électrolytes pour batteries lithium — mais ce modèle de « capacité partagée » révèle précisément la prudence des entreprises. Compte tenu de l'incertitude encore considérable de la demande en cellules sodium-ion, les fabricants d'électrolytes hésitent à développer indépendamment leurs capacités d'électrolyte pour batteries sodium-ion

: les électrolytes pour batteries lithium assurent déjà des commandes stables et des profits substantiels ; passer aux batteries sodium-ion nécessiterait de reconstruire des relations d'adéquation sur deux dimensions — la stabilité de l'approvisionnement en matières premières en amont et les commandes soutenues des fabricants de cellules en aval — rendant le rapport risque-rendement peu attrayant.

Une contrainte plus critique concerne les matières premières en amont. La capacité pour les matières premières essentielles des électrolytes de batteries sodium-ion, telles que NaPF6, NaFSI et NaODFB, est extrêmement limitée ; seules une ou deux entreprises en Chine possèdent peut-être les capacités d'approvisionnement nécessaires, et leurs lignes de production sont souvent à l'échelle pilote ou de laboratoire, loin des niveaux de production de masse. Cela reflète les hausses de prix continues des matières premières NFPP pour cathodes (phosphate de fer, phosphate monosodique, etc.) — l'approvisionnement en matières premières se resserre sur toute la chaîne industrielle.

Même si les entreprises d'électrolytes ne manquent pas de capacités transférables, la disponibilité des matières premières est le véritable déficit. Comment organiser rationnellement le rythme d'approvisionnement en électrolytes pour batteries sodium-ion dans un contexte de croissance des capacités est une question urgente à résoudre.

En juin, alors que le marché des batteries sodium-ion continue de prendre de l'élan — les prévisions de production de cathodes devraient augmenter de 1 % en mensuel et celles des anodes en carbone dur de 9 % en mensuel — les entreprises d'électrolytes devraient accorder une plus grande attention au segment des batteries sodium-ion. La production d'électrolytes pour batteries sodium-ion en juin devrait augmenter de 17 % en variation mensuelle et bondir de 125 % en variation annuelle, suivant le rythme de croissance des matériaux en amont.

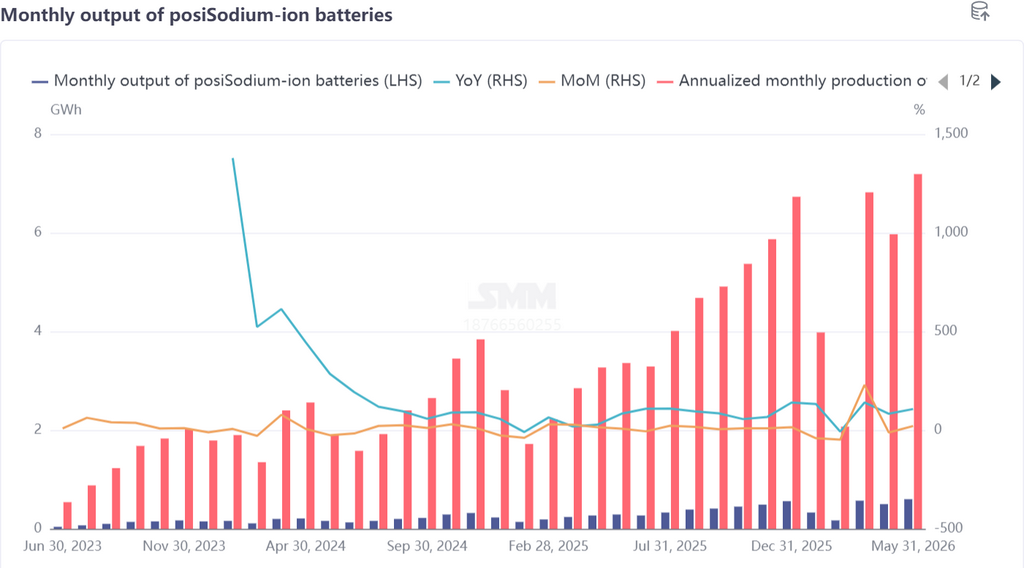

Cellules de batterie et marchés finaux : la production continue d'augmenter ; élargir les scénarios d'application devient de plus en plus urgent

En mai, la production de cellules sodium-ion a augmenté de 21 % en mensuel et de 107 % en annuel, la croissance la plus rapide parmi tous les segments de la chaîne. La structure de la demande finale : les deux-roues, les petits systèmes de stockage d'énergie (ESS) et le stockage résidentiel restent les principaux scénarios, tandis que le déploiement à grande échelle des projets de stockage de réseau devrait commencer au second semestre.

Gamme de produits : les nouvelles gammes de produits des fabricants de cellules indiquent déjà une orientation stratégique claire : l'accent de la R&D est mis sur les cellules prismatiques de moyenne et grande capacité, avec des percées continues en densité énergétique et en capacité, visant les applications de stockage à grande échelle. Cette tendance s'aligne sur la part croissante du NFPP dans les matériaux de cathode (atteignant environ 87 % en mai) et la prime ferme pour les produits d'anode en carbone dur de haute qualité — l'amont et l'aval créent conjointement une dynamique pour que les batteries sodium-ion entrent dans la course au stockage de réseau.

Le volet export présente également des points positifs. Les commandes à l'export de stockage d'énergie sodium-ion ont augmenté, les marchés hors de Chine, comme l'Europe, montrant un potentiel de croissance pour la demande de stockage résidentiel sodium-ion. Comparée à la forte sensibilité au prix des utilisateurs finaux en Chine, les marchés extérieurs sont plus réceptifs au stockage sodium-ion, qui a des coûts plus élevés mais offre des performances supérieures à basse température — offrant un canal concurrentiel différencié pour les cellules sodium-ion.

Sur le marché chinois, cependant, la gamme étroite de scénarios d'application reste le risque principal pour les fabricants de cellules. Un modèle économique dépendant de quelques scénarios ou d'un nombre limité de clients n'est pas durable, et les fabricants de cellules accélèrent proactivement l'expansion des scénarios d'application et des groupes de clients. Cette attitude proactive reflète l'état d'esprit collectif de toute la chaîne :

plutôt que d'attendre passivement que les volumes en aval se matérialisent, il vaut mieux définir activement les scénarios d'application. Après tout, l'expansion des capacités de matériaux de cathode et d'anode est déjà imminente (une libération significative des capacités de cathode et d'anode est attendue au troisième trimestre). Si la capacité d'absorption en aval ne s'élargit pas en parallèle, le déséquilibre offre-demande s'étendra du segment intermédiaire à l'ensemble de la chaîne. Pour juin, il y a encore une marge de croissance dans les commandes de cellules sodium-ion, avec une production qui devrait augmenter de 20 % en mensuel et de 162 % en annuel, maintenant un fort rythme d'expansion.

Résumé

En examinant l'ensemble de la chaîne industrielle des batteries sodium-ion en mai, la production dans les quatre segments — cathode, anode, électrolyte et cellule — a augmenté à la fois en variation annuelle et mensuelle,

confirmant que l'industrialisation des batteries sodium-ion est entrée dans une phase substantielle de montée en volume. Cependant, le rythme des opérations était inégal, montrant un gradient de confiance : « amont tendu, segment intermédiaire hésitant et aval pionnier » :

Amont (cathode/anode) : les capacités restaient tendues, les principaux acteurs en sous-approvisionnement ; les pressions à la hausse sur les coûts des matières premières s'accumulaient et les attentes d'expansion des capacités pour le troisième trimestre sont claires. Pour les anodes en carbone dur, un effet de débordement est déjà apparu, les fabricants se tournant vers la sous-traitance pour combler les lacunes d'approvisionnement, reflétant la tension en amont.

Segment intermédiaire (électrolyte) : la production a augmenté rapidement, mais la confiance dans l'expansion des capacités restait insuffisante. Le goulot d'étranglement principal n'était pas dans l'allocation des capacités, mais dans les contraintes d'approvisionnement de matières premières clés telles que NaPF6.

L'hésitation à étendre les capacités d'électrolyte pourrait devenir un frein potentiel pour la montée en échelle de toute la chaîne — si les matières premières en amont ne parviennent pas à franchir les goulets d'étranglement de la production de masse, l'électrolyte pourrait se transformer en un plafond invisible limitant les expéditions à grande échelle de cellules sodium-ion.

Aval (cellules de batterie) : la croissance de la production a dépassé le reste de la chaîne d'approvisionnement, mais les scénarios d'application étaient encore en exploration. Les marchés des deux-roues et du stockage derrière le compteur (BTM) ne suffisent pas à absorber les capacités en amont sur le point d'être libérées. L'étendue et la profondeur des scénarios d'application en aval détermineront si la chaîne industrielle des batteries sodium-ion peut atteindre une véritable résonance volume-prix au second semestre. Pour juin et le troisième trimestre, à mesure que les capacités de cathode et d'anode en carbone dur entrent en service successivement, que de nouveaux scénarios d'application pour les cellules accélèrent leur introduction sur le marché, et que la demande extérieure à la Chine pour le stockage résidentiel continue d'affluer, la chaîne industrielle des batteries sodium-ion devrait passer d'une croissance tirée par l'amont à une synergie de toute la chaîne. La capacité du segment des électrolytes à tirer parti de cet élan pour surmonter les goulets d'approvisionnement en matières premières, et celle du segment des cellules à ouvrir des scénarios de stockage à grande échelle, seront les fenêtres d'observation clés pour déterminer la trajectoire de l'industrie au second semestre.

![[Résumé de la réunion matinale Cobalt de SMM] Le cobalt raffiné cesse de baisser et se stabilise, les transactions s’améliorent mais le soutien reste limité.](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)

![[Analyse SMM] Les batteries sodium-ion connaissent un essor en juin ; naviguer la recomposition du paysage concurrentiel au second semestre](https://imgqn.smm.cn/usercenter/EPIrk20251217171726.jpg)