Revue du marché européen des matières premières en mai : l'APT se consolide à des niveaux élevés avec un sentiment en reprise, les pénuries d'approvisionnement soutenant la stabilisation des prix

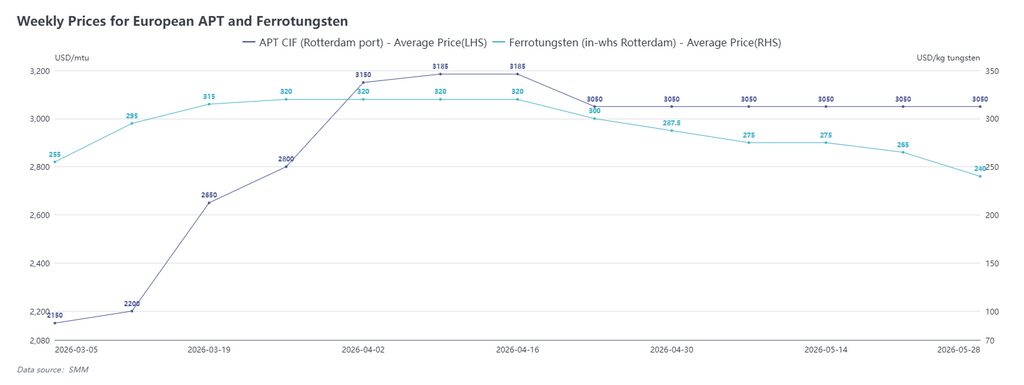

Selon les données de SMM, au 29 mai, l'APT CIF port de Rotterdam était coté à 2 900-3 200 $/mtu, avec un prix moyen de 3 050 $/mtu, stable par rapport à début mai ; le ferrotungstène (entrepôt de Rotterdam) était coté à 220-260 $/kg de tungstène, avec un prix moyen de 240 $/kg de tungstène, en baisse de 16,5 % par rapport à début mai.

En mai 2026, les prix européens de l'APT se sont consolidés à des niveaux élevés au-dessus de 3 000 $/mtu après une légère correction fin avril. Côté transactions, certains lots spot d'APT et d'oxyde de tungstène ont été expédiés depuis l'Asie du Sud-Est début mai, avec des prix de transaction de l'APT atteignant 3 200 $/mtu auprès des acheteurs européens en aval. Après l'écoulement de volumes spot très limités, le marché est revenu à une configuration de pénurie de matières premières de mi-mai à fin mai, avec une situation de prix affichés sans transactions réelles soutenant la stabilisation des prix à Rotterdam dans la fourchette des prix de transaction précédents.

Côté sentiment, les utilisateurs finaux européens ont été affectés par la baisse continue des prix chinois du tungstène fin avril, le sentiment général du marché étant morose et les acheteurs montrant une faible acceptation des prix élevés. Cependant, en raison de la persistance structurelle des pénuries de matières premières, les nouveaux prix de transaction sont restés stables au-dessus de 3 000 $/mtu, fournissant un solide soutien à la consolidation du marché européen. Globalement, le sentiment du marché européen s'est stabilisé en mai, les prix n'ayant pas été significativement impactés par la baisse continue du marché chinois.

Marché du ferrotungstène : les prix du ferrotungstène en entrepôt de Rotterdam ont chuté fortement de 16,5 % ce mois-ci, principalement parce que le commerce européen de ferrotungstène représentait une part relativement faible, la majeure partie de la demande reposant sur les importations en provenance de Chine. En mai, les prix FOB chinois du ferrotungstène ont baissé de 22,6 % au total, suivant la tendance du marché chinois. Cependant, en raison de la rareté des commandes et des volumes de transactions fin mai, les prix européens ont accusé un retard par rapport au marché et sont restés supérieurs de 40-50 $/kg de tungstène par rapport à la Chine.

Dans l'ensemble, le sentiment du marché européen s'est quelque peu redressé fin mai, le marché revenant à une configuration de prix affichés sans transactions réelles et d'offre tendue. Combiné à la reprise des prix chinois en fin de mois, le sentiment du marché a été davantage stimulé, et la consolidation à des niveaux élevés devrait se poursuivre. Si de nouvelles ressources en matières premières provenant de l'extérieur de la Chine affluent ensuite sur le marché, les prix européens pourraient même avoir le potentiel de continuer à augmenter.

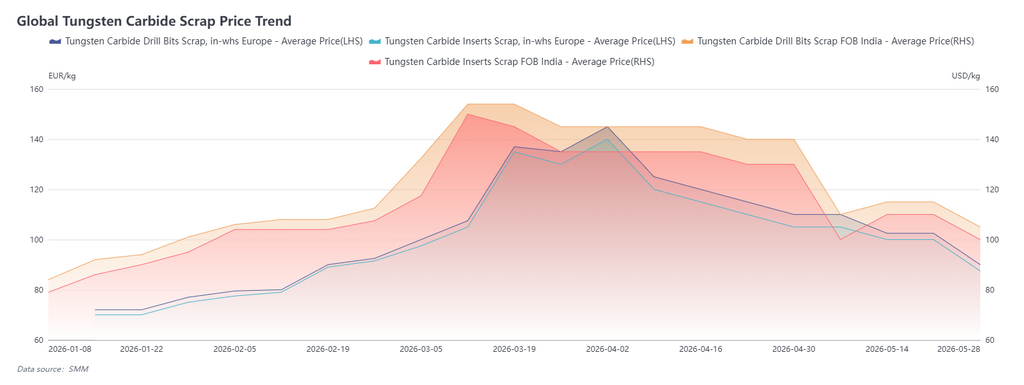

Revue du marché international des déchets de tungstène en mai : forte baisse en Europe, ajustement puis stabilisation en Inde

Au 29 mai, les plaquettes en carbure de tungstène recyclées européennes étaient cotées à 85-95 euros/kg, avec un prix moyen de 90 euros/kg, en baisse de 18 % par rapport au début du mois ; les forets en tungstène recyclés indiens FOB étaient cotés à 100-110 $/kg, avec un prix moyen de 105 $/kg, en baisse de 25 % par rapport au début du mois.

En mai, le marché européen des déchets de tungstène a connu une baisse significative, principalement due à la contagion du sentiment négatif lié à deux mois consécutifs de baisse des prix du tungstène en Chine. Bien que les prix locaux des matières premières en Europe n'aient pas montré de changements notables, d'importants volumes de déchets provenaient des entreprises de recyclage d'outils et du stockage antérieur des négociants. À la mi-mai, lorsque les prix des déchets sont tombés autour de 100 euros/kg, certains négociants ont procédé à des liquidations massives, poussant les prix encore plus bas. À l'avenir, à mesure que les stocks seront progressivement écoulés, conjugué à une production d'outils durablement faible chez les utilisateurs finaux et à une réduction de l'offre de nouveaux déchets, le marché européen des déchets devrait progressivement cesser de baisser, et l'offre pourrait se resserrer.

Le marché indien des déchets de tungstène a été fortement influencé par les contrats à terme chinois. Début mai, entraînés par une chute brutale des prix chinois, les prix indiens des déchets ont connu des baisses dictées par la panique, mais les transactions réelles étaient rares, les échanges se concentrant principalement sur le marché intérieur indien. À partir de la mi-mai, les prix se sont progressivement stabilisés, le marché attendant de nouvelles orientations des tendances de prix chinoises.

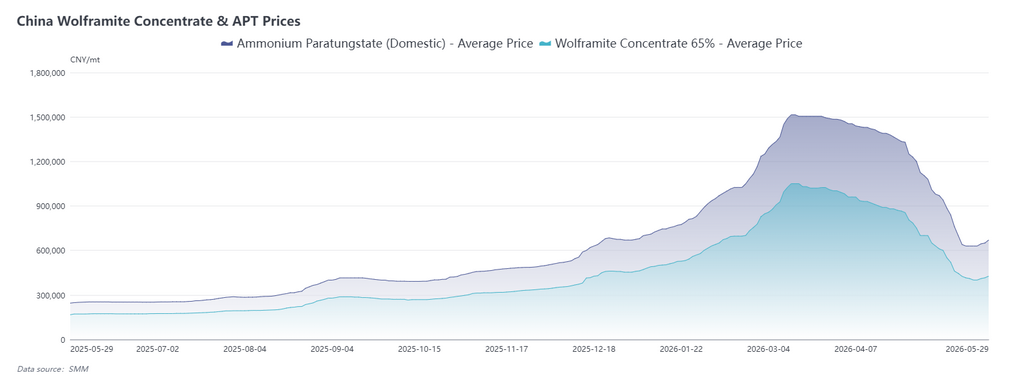

Revue du marché chinois du tungstène en mai : les prix cessent de baisser et rebondissent, l'amélioration de l'offre et de la demande soutient le sentiment du marché

En mai 2026, après une baisse cumulée de 300 000 yuans/t, les prix des concentrés de wolframite à 65 % en Chine ont rebondi le 27 mai, enregistrant une légère hausse. Les exploitants miniers ont maintenu des offres fermes, tandis que les prix récents affichaient une tendance à une légère correction quotidienne.

Les raisons principales étaient au nombre de deux : premièrement, côté offre, les stocks antérieurs des petits exploitants miniers ont été partiellement absorbés, l'industrie est progressivement revenue au mode de contrats à long terme, et la production et les ventes se sont orientées vers l'équilibre, entraînant une consolidation des prix aux niveaux bas de manière progressive ; deuxièmement, les volumes de demandes de renseignements des négociants en aval ont récemment augmenté, et combinés à la faible volonté des exploitants miniers de vendre à bas prix, ces facteurs ont conjointement contribué à la reprise du sentiment du marché.

Cependant, du point de vue de l'utilisateur final, les nouvelles commandes transmises en amont depuis le carbure cémenté étaient insuffisantes, et la pression des stocks de produits finis côté poudre restait significative. Néanmoins, en fin de mois, les prix de la poudre de tungstène ont légèrement rebondi en phase avec les prix du minerai, renforçant les attentes d'une consolidation des prix à des niveaux bas. De plus, ce mois-ci, certaines mines dans les principales zones de production telles que le Jiangxi et le Hunan sont entrées en phase de maintenance, l'offre étant principalement concentrée sur les contrats à long terme, ce qui a considérablement renforcé les attentes de reprise du marché. Toutefois, la demande finale n'ayant pas encore montré de forte poussée, la probabilité d'une hausse marquée des prix restait faible.

En perspective pour juin, du point de vue des fondamentaux offre-demande, la probabilité que les prix chinois du tungstène atteignent un plancher augmente, le sentiment du marché montrant simultanément des signes de reprise. Si les prix domestiques du tungstène continuent de progresser légèrement, cela devrait également stabiliser le sentiment sur le marché européen du tungstène. À l'avenir, une attention particulière devra être portée aux maintenances des mines et à l'évolution des appels d'offres, ainsi qu'aux changements dans le rythme de réapprovisionnement des utilisateurs finaux.