Actuellement, les prix du gaz de charbon ont affiché une tendance fluctuante avec de fortes variations, principalement sous l'effet de l'équilibre offre-demande du charbon, de la régulation saisonnière et des ajustements de politique énergétique, avec des fluctuations de prix dépassant largement celles des années précédentes. La raison sous-jacente était que l'industrie du semi-coke ne pouvait absorber seule la hausse des coûts du charbon, entraînant une transmission des coûts gravement déséquilibrée. Lorsque les prix du charbon augmentaient, le semi-coke ne pouvait répercuter qu'une faible part des coûts, la grande majorité étant amortie par les fonderies de magnésium primaire, et cette tendance continuait de s'intensifier.

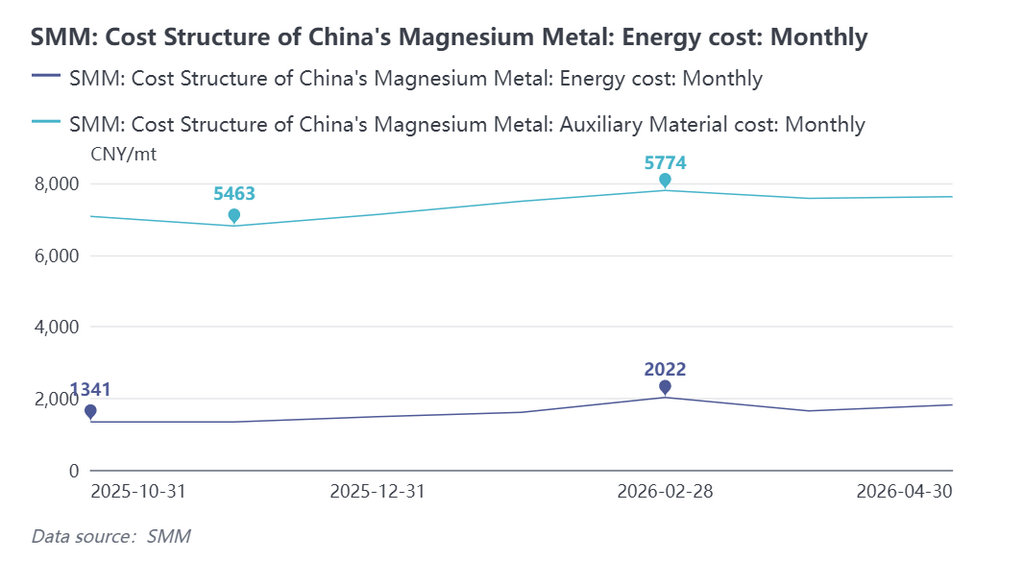

Récemment, les prix du marché du ferrosilicium ont affiché une tendance relativement modérée. Depuis 2026, les prix courants du ferrosilicium 75 sont restés stables dans une fourchette de 5 700 à 6 100 yuans/t, et l'impact du ferrosilicium sur les coûts du magnésium s'est considérablement affaibli. Globalement, les coûts énergétiques ont remplacé les matières auxiliaires comme facteur central déterminant l'évolution des prix du magnésium.

Les pertes prolongées dans le semi-coke ont entraîné des coûts de gaz de charbon nettement plus élevés que les fonderies de magnésium primaire devaient amortir. Cette chaîne de transmission a notablement affaibli les avantages de coûts des entreprises de magnésium primaire étroitement liées à l'industrie du semi-coke.

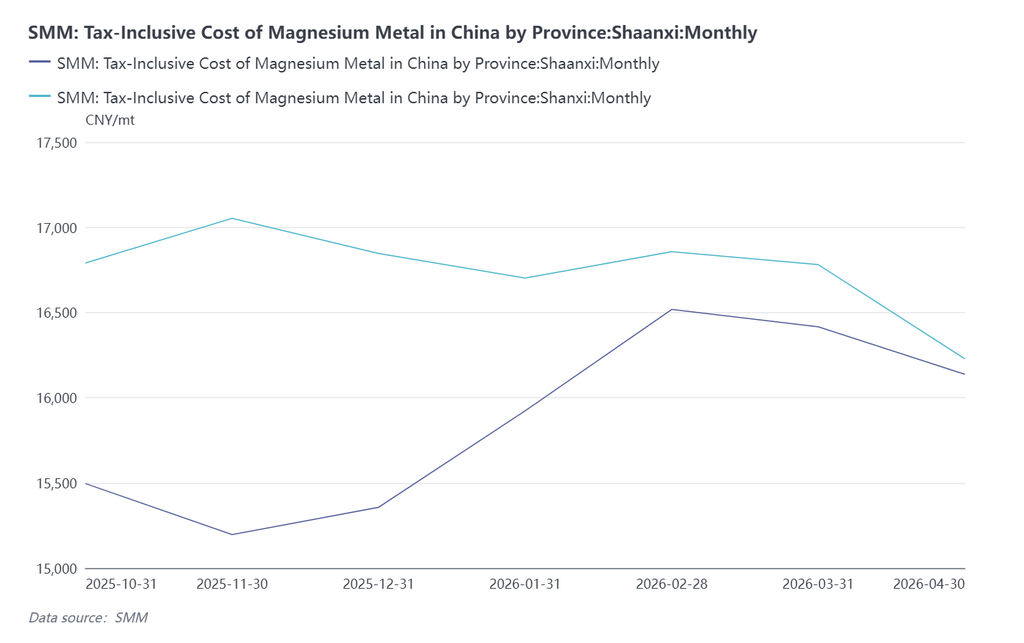

Selon les dernières données de calcul des coûts de SMM d'avril 2026, le paysage régional des coûts de la fusion du magnésium primaire en Chine a connu une refonte majeure. Les coûts de fusion du magnésium primaire au Shaanxi, qui bénéficiait traditionnellement des avantages de la chaîne industrielle énergétique, ont continué d'augmenter, tandis que les coûts au Shanxi sont restés relativement stables. L'écart de prix entre les deux régions s'est considérablement réduit, et les avantages différenciés de coûts régionaux se sont estompés de manière progressive.

Globalement, les coûts du charbon et du gaz de charbon sont devenus les facteurs centraux déterminant les prix du magnésium primaire, la rentabilité des entreprises et la dynamique du secteur, et la tendance à l'augmentation de la pression des coûts sur les fonderies de magnésium primaire se poursuit.