Résumé : Les données SMM montrent que durant la semaine du 18 au 22 mai 2026, les marchés internationaux de l'acier inoxydable ont enregistré leur première correction de prix après six mois consécutifs de hausse. Le repli a toutefois été de courte durée, la publication du cadre de contrôle des exportations de ferro-alliages de l'Indonésie et l'annonce de réductions de production de NPI au parc industriel IWIP ayant rapidement recentré l'attention du marché sur l'offre. Les principaux aciéristes indonésiens ont abaissé les prix FOB à l'export des tôles laminées à froid 304 de 30 USD/t en début de semaine, mettant fin à la série de hausses ininterrompues remontant à décembre 2025. Le nickel au LME a ensuite bondi au-dessus de 18 800 USD/t sur fond de perturbations de l'approvisionnement. La tension dominante de la semaine a été le bras de fer entre un plancher de coûts constamment renforcé par les politiques publiques et une demande obstinément résistante aux prix élevés, plutôt qu'une véritable amélioration des fondamentaux offre-demande sous-jacents.

I. Macro et politique : émergence du cadre de contrôle des exportations, intensification de l'application des règles minières

Le développement le plus significatif de la semaine est venu de Jakarta plutôt que des données de demande. Selon les documents d'une réunion de coordination ministérielle au ministère indonésien du Commerce, le gouvernement entend intégrer les ferro-alliages, y compris le ferronickel, dans un cadre de gouvernance des exportations de ressources naturelles stratégiques. Selon la structure proposée, une période de transition s'étend du 1er juin au 31 décembre 2026, durant laquelle les exportations devront transiter par des canaux désignés d'entreprises publiques (SOE) et être accompagnées d'un rapport d'inspection avant expédition. À compter du 1er janvier 2027, PT Danantara Sumberdaya Indonesia, le véhicule d'exportation du fonds souverain indonésien Danantara, deviendra l'unique exportateur autorisé de ferro-alliages, achevant une nationalisation complète des droits d'exportation. Le PDG de Danantara a confirmé que les contrats d'approvisionnement à long terme existants seront honorés, mais a averti que les contrats impliquant une sous-facturation ou des prix de transfert significativement inférieurs aux références internationales feront l'objet d'un examen rétrospectif rigoureux. Si ce cadre est strictement appliqué, il restructurerait fondamentalement le commerce mondial des ferro-alliages : la tarification à l'export passerait d'un système déterminé par le marché à un système contrôlé par l'État et entièrement transparent, remplaçant le système de prix commercial actuel.

La pression réglementaire du ministère indonésien de l'Énergie et des Ressources minérales (ESDM) s'est également intensifiée cette semaine. Selon SMM, plus de 50 sociétés minières, dont 34 projets miniers de nickel, n'ayant pas soumis leurs plans de travail RKAB 2026 dans les délais ont vu leurs licences minières IUP suspendues, avec un délai de remédiation de 90 jours avant une éventuelle révocation définitive. Par ailleurs, la maintenance rotative des lignes de production au parc industriel IWIP devrait réduire la production de NPI à haute teneur de 10 à 15 % dans les mois à venir ; SMM comprend en outre que certaines lignes fonctionnent déjà en mode réduit depuis mars-avril en raison de pénuries de minerai et de coûts d'exploitation élevés, sans perspective claire de reprise à court terme. Il s'agit de la quatrième mesure consécutive de resserrement sur la chaîne d'approvisionnement stratégique indonésienne, après la réduction du quota annuel RKAB et la révision de la formule HPM.

Cela dit, un décalage notable persiste entre le soutien côté coûts et la transmission effective des prix en aval. Malgré le plancher de coûts constamment renforcé par l'action politique, la reprise de la demande physique reste limitée, et la résistance des acheteurs aux prix élevés continue de comprimer les volumes réels de transactions.

II. Fondamentaux du marché : la logique « acheter la hausse, pas la baisse » maintient les volumes déprimés après la réduction de prix

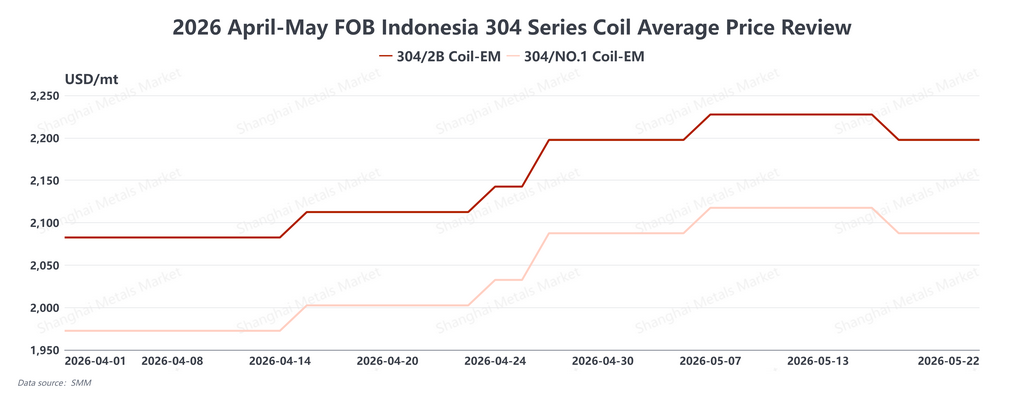

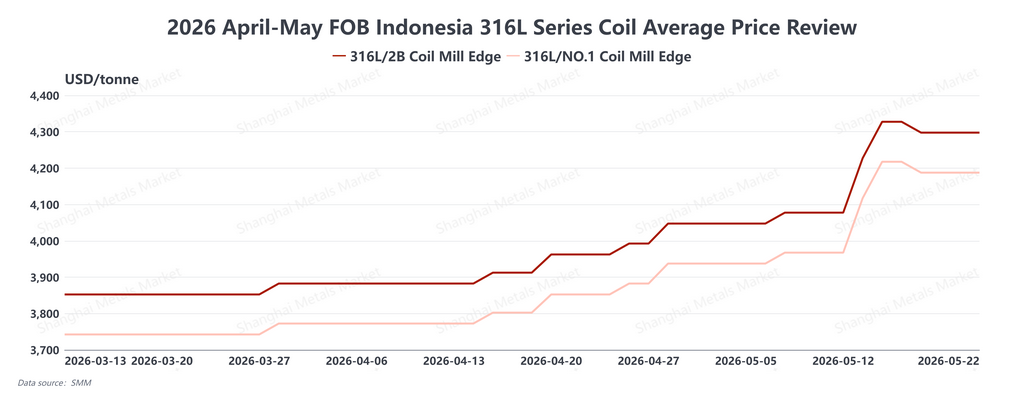

Les marchés spot internationaux de l'acier inoxydable n'ont généré aucun signal significatif de reprise de la demande cette semaine, malgré la baisse des prix. Les principaux aciéristes indonésiens ont abaissé leurs cotations FOB à l'export de 30 USD/t en début de semaine. Les derniers prix indicatifs sont : FOB Indonésie 304 laminé à froid à 2 197,50 USD/t et laminé à chaud à 2 087,50 USD/t ; 316L laminé à froid à 4 297,50 USD/t et laminé à chaud à 4 187,50 USD/t. Toutefois, plutôt que de stimuler le réapprovisionnement, la baisse des prix a renforcé la mentalité « acheter la hausse, pas la baisse » chez les acheteurs, qui ont interprété la réduction comme un signal d'attente plutôt que d'action. L'activité transactionnelle en Asie du Sud-Est est restée faible et le marché s'est installé dans une phase d'attente inconfortable.

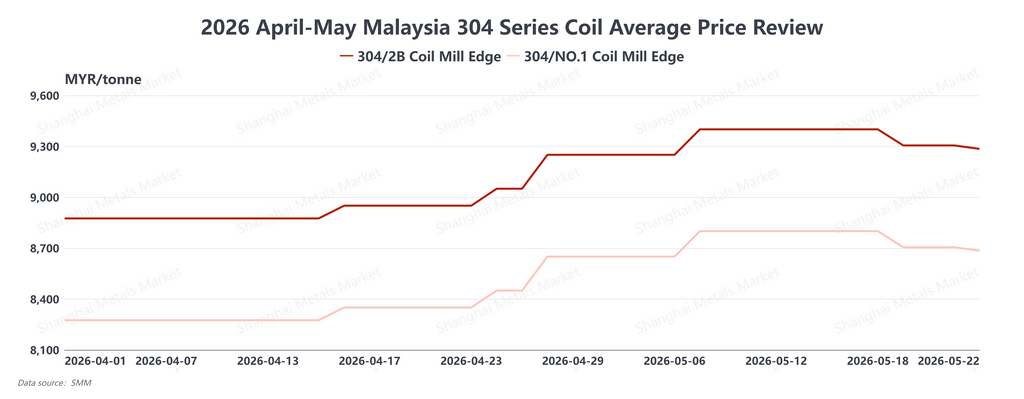

Les prix domestiques du 304 en Malaisie ont été réduits deux fois durant la semaine pour une baisse cumulée de 115 MYR/t, portant le dernier prix à 9 285 MYR/t pour le 304 laminé à froid et 8 685 MYR/t pour les bobines laminées à chaud. Le marché sud-est asiatique au sens large est effectivement dans une impasse, compliquée par l'enquête antidumping non résolue de la Malaisie contre les importations d'acier inoxydable indonésiennes et vietnamiennes, un vide politique qui rend tant les fournisseurs en amont que les acheteurs en aval réticents à s'engager. Le marché de l'acier inoxydable à Taïwan (Chine) a fait face à des vents contraires supplémentaires : les volumes d'exportation d'avril ont chuté de 10,4 % en glissement mensuel tandis que les volumes d'importation sont restés élevés à environ 103 000 tonnes avec des prix moyens d'importation en baisse, comprimant les aciéristes locaux des deux côtés. L'Inde, en revanche, est restée une exception positive : les utilisateurs finaux locaux ont largement accepté les hausses de prix, et des secteurs tels que l'automobile et les industries de process, où l'inox représente une part modeste des coûts totaux d'intrants, continuent d'absorber les augmentations ; toutefois, cette poche de vigueur de la demande est insuffisante pour compenser la faiblesse en Europe, en Asie du Sud-Est et à Taïwan (Chine). Sur l'ensemble du marché international, les achats restent dictés par les besoins opérationnels immédiats plutôt que par une constitution proactive de stocks.

III. Synthèse et perspectives

Le marché international de l'acier inoxydable cette semaine a été porté par les anticipations politiques plutôt que par une amélioration substantielle des fondamentaux offre-demande. La baisse de prix en début de semaine reflétait la résistance côté demande ; la réémergence rapide d'anticipations haussières qui a suivi résultait d'un réancrage du plancher de coûts impulsé par les politiques publiques.

Pour les deux prochaines semaines, le marché devrait entrer dans une phase active de négociation liée à la fenêtre politique. Avec le début de la période de transition du contrôle des exportations de ferro-alliages indonésiens le 1er juin, il existe une probabilité significative d'accélération des exportations avant l'échéance, les aciéristes et négociants cherchant à finaliser les expéditions sous le cadre commercial existant. Cela pourrait soutenir une nouvelle hausse du prix FOB 304 de 30 à 60 USD/t. Simultanément, les acheteurs en Inde et sur d'autres marchés fortement dépendants des importations indonésiennes de brames et de NPI, y compris les volumes considérables d'importations indiennes de brames d'inox, ont commencé à évaluer des options de diversification de la chaîne d'approvisionnement. La reconfiguration structurelle de la chaîne d'approvisionnement en aval devrait devenir l'un des thèmes majeurs du marché international de l'inox au T2 2026.

En conclusion, la majorité des mesures politiques indonésiennes sont désormais en place — réduction des quotas RKAB, révision du HPM, et cadre de contrôle des exportations encore en transition. Tant que le cadre final ne sera pas pleinement opérationnel, l'équilibre des prix sur le marché international de l'inox continuera d'osciller entre le soutien côté coûts et le plafond côté demande, le mois de juin s'annonçant comme le terrain d'épreuve le plus critique.

![[Analyse SMM] L'écart de prix entre l'offre et la demande peine à se résorber, les prix devraient fluctuer à court terme](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[Analyse SMM] L'incertitude macroéconomique pèse sur les contrats à terme de l'acier inoxydable ; les faibles stocks et la demande soutiennent le marché au comptant](https://imgqn.smm.cn/production/admin/votes/imageshyuTG20260522182711.png)