Le contrat à terme d'acier inoxydable de Shanghai (contrat de septembre 2026, après un report de contrat) a évolué dans une tendance baissière et latérale tout au long de la semaine se terminant le 22 mai 2026, pris entre des vents contraires macroéconomiques externes et des fondamentaux résilients du marché physique. Le contrat a clôturé à environ 2 176 $/t (14 800 RMB/t) au 22 mai.

La semaine a mis en évidence une nette déconnexion entre les marchés papier et physique. Les contrats à terme ont subi une pression à la baisse en raison de l'évolution des anticipations concernant la politique monétaire à l'étranger, tandis que le marché physique s'est révélé remarquablement résilient, soutenu par des niveaux de stocks tendus et une demande en aval stable. Cette divergence s'est avérée être la tension déterminante de la semaine.

Le sentiment macroéconomique vacille ; les anticipations politiques se recalibrent

Le moteur immédiat de la faiblesse des contrats à terme a été un changement notable dans la communication de la Fed. Les notes publiées de la réunion de politique monétaire d'avril ont montré un positionnement moins agressif sur les baisses de taux à court terme que ce que les marchés avaient anticipé. Cela a déclenché une vaste réévaluation des perspectives de liquidité, entraînant la stabilisation de l'indice du dollar américain et des rendements des bons du Trésor à des niveaux élevés — un vent contraire pour toutes les matières premières libellées en dollars.

Sur le plan intérieur, cependant, un développement positif a partiellement compensé la pression extérieure. La Chine et les États-Unis se sont mis d'accord sur le principe de discuter d'un cadre parallèle de réduction tarifaire dans le cadre de leur structure de conseil commercial, les deux parties pouvant potentiellement réduire les droits sur des biens d'une valeur de 300 millions de dollars ou plus. Le signal offert par cette détente bilatérale a contribué à absorber une partie du sentiment baissier qui aurait autrement pesé plus lourdement sur les matières premières locales.

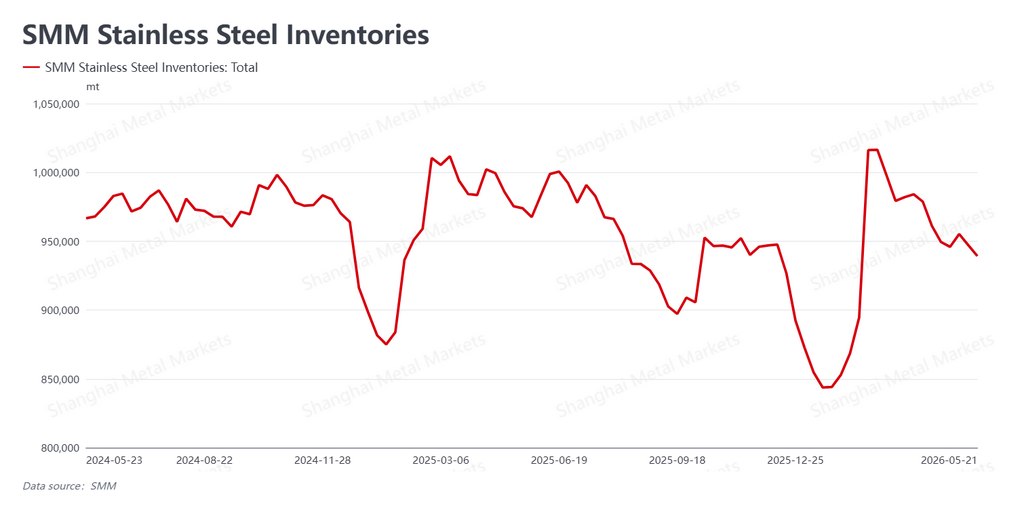

Les stocks chutent davantage ; la demande reste stable

La résilience du marché physique reposait sur deux fondamentaux concrets. Les données de SMM ont montré que les stocks sociaux ont encore chuté cette semaine à 939 200 tonnes, en baisse de 7 900 tonnes en glissement hebdomadaire. À un moment où le secteur de l'acier inoxydable entre dans son creux saisonnier traditionnel de la demande fin mai, cette compression contre-saisonnière des stocks a fourni au marché au comptant un soutien structurel.

Trois facteurs expliquent la capacité du marché physique à résister aux baisses de prix observées sur le tableau des contrats à terme. Premièrement, les aciéries ont distribué leur offre avec plus de prudence que d'habitude, laissant aux négociants une pression de livraison à court terme plus faible. Deuxièmement, les maisons de négoce sont mesurées dans l'accumulation de stocks à prix élevés ; leurs propres positions de stock restent tendues, empêchant le type de liquidation paniquée qui pèse parfois sur les prix physiques. Troisièmement, et peut-être plus important encore, la demande des utilisateurs finaux — bien que prudente — n'a pas faibli. Les acheteurs en aval continuent de retirer le matériel à un rythme régulier malgré des perspectives prudentes à plus long terme.

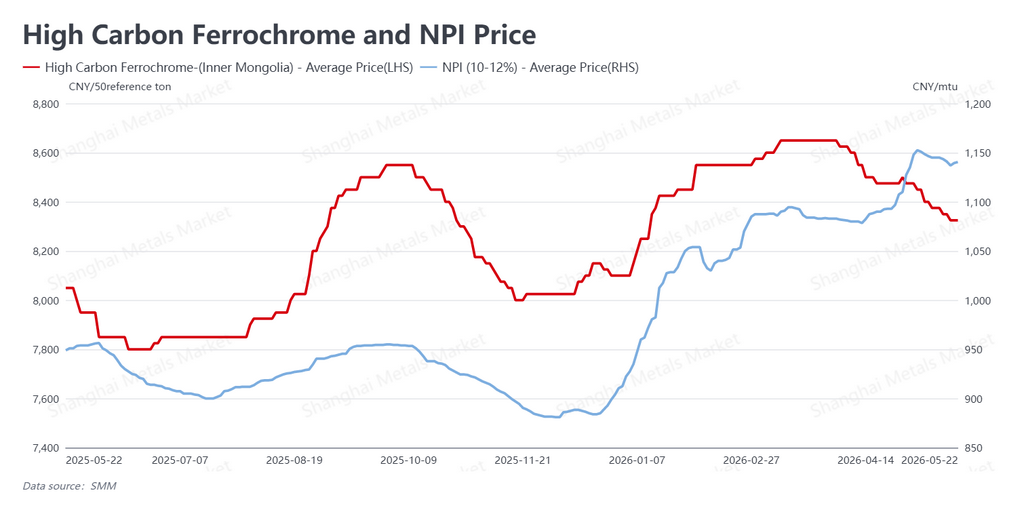

Les matières premières s'assouplissent ; la production reste soutenue

Les prix des matières premières ont légèrement baissé par effet de répercussion de la baisse des prix de l'acier fini et de la compression des marges des aciéries. Le ferrochrome à haute teneur en carbone est tombé à environ 1 224 $/unité de 50 kg (8 325 RMB/unité de 50 kg), tandis que les cotations du nickel pig iron (NPI) ont reculé à 168 $/point de pourcentage de nickel (1 140,5 RMB/point de pourcentage de nickel). Malgré la compression des marges, les aciéries inoxydables conservent une rentabilité suffisante pour maintenir des taux de production élevés, et les taux d'utilisation sont restés élevés. Cela indique que le surplus d'offre à plus long terme de l'industrie n'a pas encore inversé sa trajectoire.

Perspectives : faiblesse malgré un soutien

Alors que fin mai cède la place à juin, l'acier inoxydable fait face à une dynamique en bascule : l'incertitude macroéconomique continue de peser sur le contrat à terme, tandis que les stocks tendus et la demande physique résiliente fournissent un plancher sous les prix physiques. Le caractère à court terme du marché dépendra probablement de la capacité de la demande en aval à se maintenir à l'approche de l'accalmie estivale traditionnelle.

À court terme, le contrat principal devrait évoluer dans une fourchette faible avec des tentatives intermittentes de trouver un soutien au plus bas. Un rebond soutenu nécessiterait soit un pivot matériel dans les anticipations de politique de la Fed, soit une détérioration significative des stocks physiques — aucun des deux ne semble imminent. Les négociants doivent se préparer à des conditions de négociation dans une fourchette continue, la base spot-futures devenant de plus en plus le point focal.

Rédigé par Bruce Chew

Analyste Nickel & Acier Inoxydable, Shanghai Metals Market

Email : bruce.chew@metal.com

Tél. : +601167087088

![[Analyse SMM] L'écart de prix entre l'offre et la demande peine à se résorber, les prix devraient fluctuer à court terme](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[Analyse SMM] Revue hebdomadaire de l'acier inoxydable à l'étranger : la politique de contrôle des exportations de l'Indonésie enflamme les attentes du marché](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)