SMM News, 21 mai :

Depuis la mi-mars, le marché chinois du tungstène a mis fin à un rallye haussier d'un an et est entré dans une phase de correction à haut niveau avec des prix orientés progressivement à la baisse. Le sentiment du marché est passé de l'euphorie à la prudence, les ajustements périodiques de l'offre et de la demande et l'affaiblissement de la confiance devenant les principaux moteurs des mouvements de prix.

Après que les prix du tungstène ont atteint des sommets historiques à la mi-mars, les positions massives de prise de bénéfices accumulées sur l'ensemble de la chaîne industrielle ont été dénouées de manière intensive en avril. Les détenteurs étaient très enclins à vendre, et certains négociants ont liquidé leurs stocks dans la panique, entraînant une hausse notable de l'offre au comptant. Les fabricants en aval de carbure cémenté et d'outils en tungstène maintenaient des stocks élevés issus d'achats antérieurs à prix élevés, adoptant un approvisionnement strict à la demande et un contrôle serré des stocks avec des passations de commandes atones. L'intensification des négociations entre acheteurs et vendeurs a tiré vers le bas les prix des produits clés, notamment le concentré de tungstène et le paratungstate d'ammonium (APT).

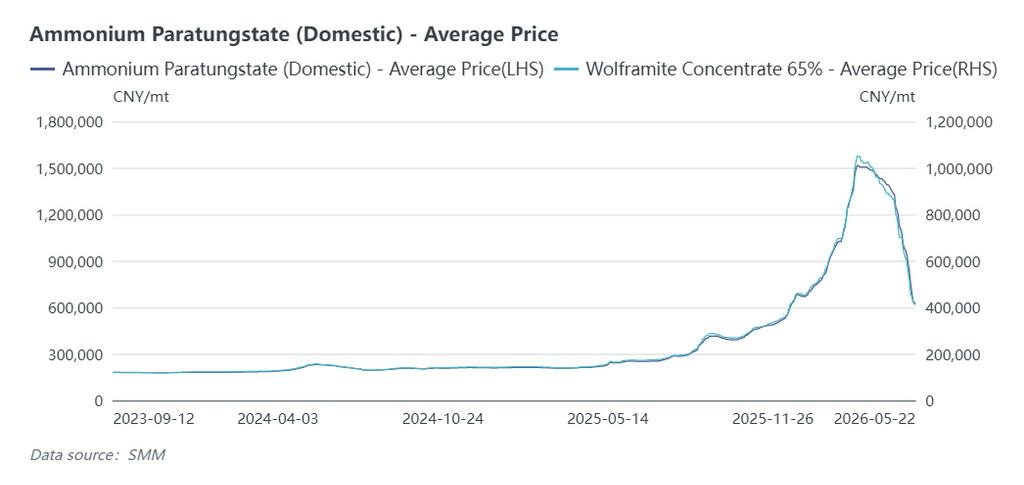

Au 21 mai, SMM cotait le concentré de tungstène à 65 % à 415 500 yuans par unité de tonne métrique, en baisse de 635 000 yuans par rapport au pic de mars, effaçant tous les gains depuis le début de l'année et affichant une baisse de 8,3 % par rapport au début de l'année. L'APT au comptant domestique s'établissait à 630 000 yuans la tonne, en recul de 880 000 yuans par rapport au sommet historique et de 1,5 % depuis le début de l'année. La poudre de tungstène était cotée à 1 320 yuans le kilogramme, en hausse de 21,7 % par rapport au début 2026.

Les matières premières en amont et le tungstène recyclé ont connu des baisses plus marquées, tandis que les prix des produits intermédiaires comme la poudre et le carbure cémenté se sont ajustés lentement. Néanmoins, la pression baissière s'est propagée en aval, les prix de la poudre affichant des baisses accélérées récemment.

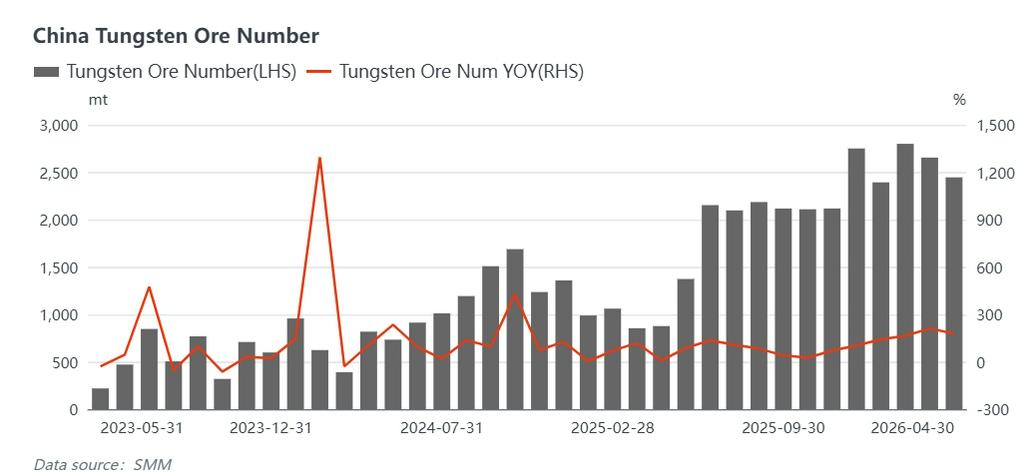

Côté offre, les politiques nationales de contrôle de la production minière de tungstène restent inchangées, et la rectification contre l'exploitation minière non réglementée s'est achevée, chassant les mineurs illégaux du marché. Les données d'échantillonnage SMM montrent que la production domestique de concentré de tungstène a chuté d'environ 17 % en glissement annuel de janvier à avril 2026, avec une baisse annuelle projetée d'environ 10 %. L'offre primaire domestique continue de se contracter, mais le marché fait face à une suroffre temporaire pour les raisons suivantes :

Premièrement, la libération concentrée des stocks spéculatifs a perturbé l'équilibre de l'offre à court terme. La hausse prolongée des prix du début 2025 à mars 2026 a incité les négociants, fondeurs et producteurs en aval à constituer d'importants stocks. Le sentiment s'est inversé brutalement après le pic des prix. Les investisseurs ont massivement encaissé leurs bénéfices, et les négociants à court de liquidités se sont empressés de vendre. Les entreprises en aval manquaient de capacité d'achat pour absorber l'offre abondante, entraînant des échanges faibles et des baisses de prix continues.

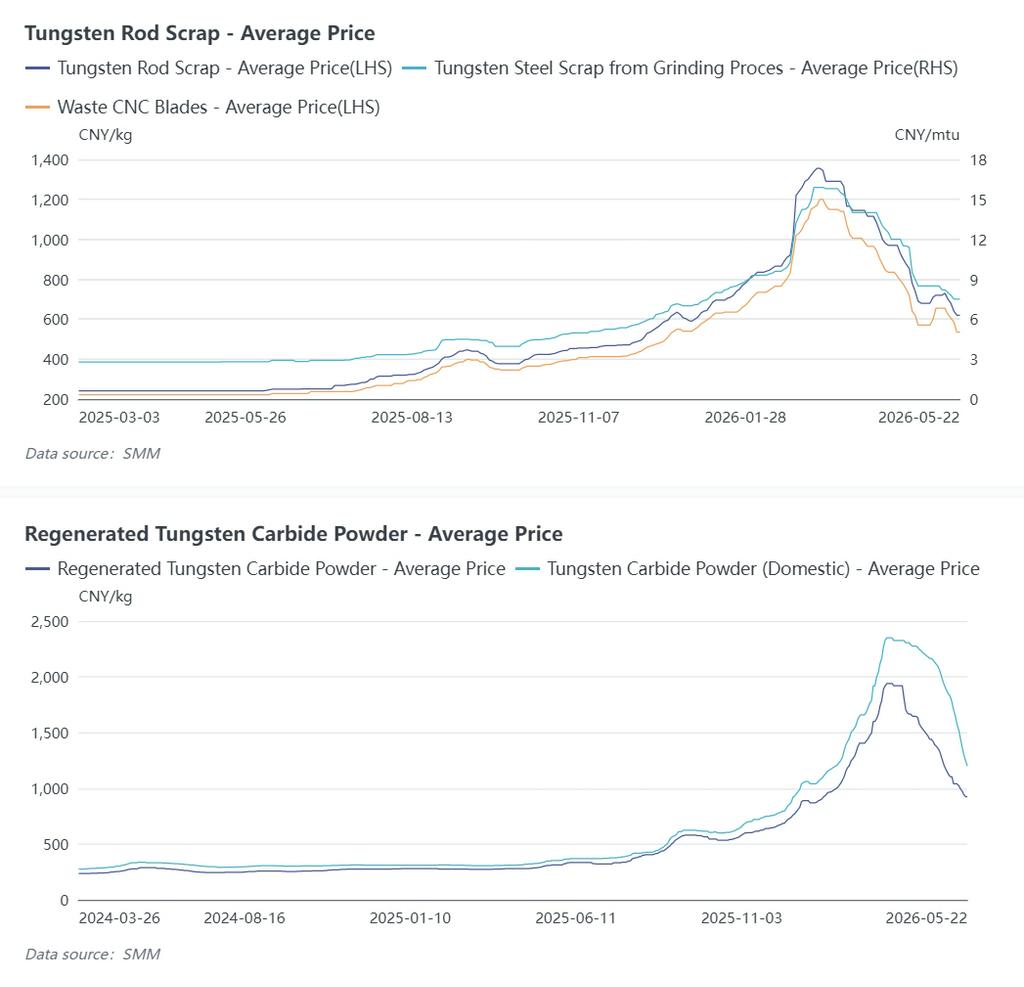

Deuxièmement, la forte hausse de l'offre de tungstène recyclé a significativement substitué le tungstène primaire.La rentabilité florissante du recyclage a stimulé la collecte de produits en tungstène usagés. Les vendeurs se sont précipités pour liquider leurs stocks face aux baisses de prix, poussant les prix du tungstène de récupération à baisser plus fortement que le minerai primaire. L'élargissement des écarts de prix a incité les petits et moyens transformateurs à opter pour des matériaux recyclés à bas coût, freinant la demande de concentré de tungstène vierge et atténuant les tensions sur le marché au comptant.

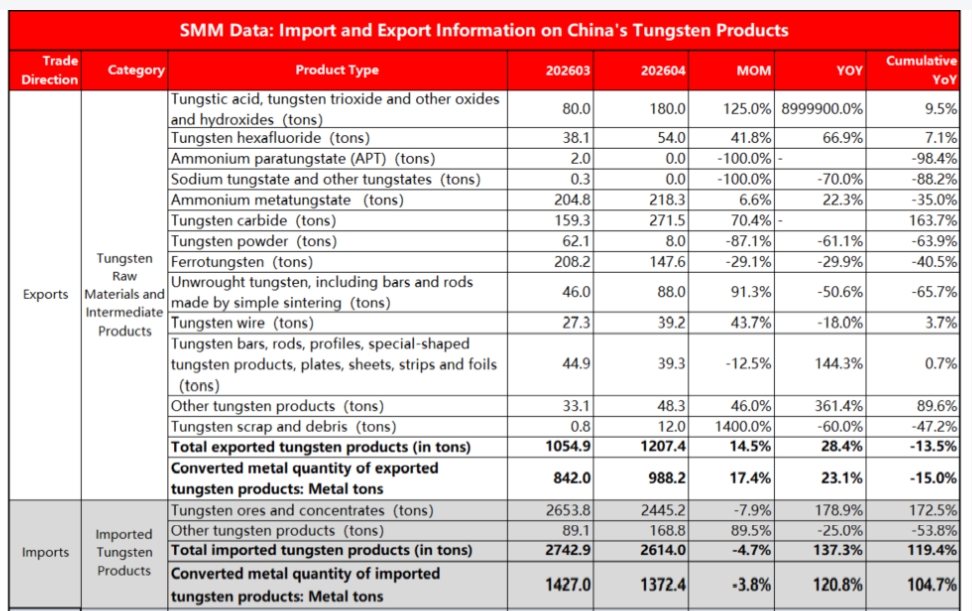

Troisièmement, la flambée des volumes d'importation a complété l'offre domestique.Les importations mensuelles de concentré de tungstène ont dépassé en moyenne 2 500 tonnes métriques depuis fin 2025. Les importations ont totalisé 10 300 tonnes métriques de janvier à avril, en hausse de 172,5 % en glissement annuel, compensant les pertes de production domestique. Les mineurs étrangers étaient désireux de livrer dans un contexte de prix mondiaux élevés. Cependant, l'affaiblissement des prix domestiques a réduit les marges à l'importation, et les expéditions depuis le Myanmar et l'Afrique ont diminué en avril. Les volumes d'importation pourraient baisser en séquentiel au T2, allégeant la pression sur l'offre domestique de minerai.

Quatrièmement, la baisse des exportations de tungstène a aggravé l'excédent d'offre domestique.Le renforcement des contrôles à l'exportation a pesé sur les expéditions sortantes. Les exportations de matières premières et de produits intermédiaires de tungstène ont atteint 4 067,6 tonnes en contenu métallique de janvier à avril, en baisse de 13,5 % en glissement annuel, avec de fortes chutes pour les articles à double usage. En avril, les exportations d'APT se sont quasi arrêtées et les exportations de poudre de tungstène ont chuté de 62 tonnes en mars à 8 tonnes, avec un effondrement des exportations vers le Japon. Les produits domestiques à prix élevés peinaient à être exportés, tandis que les cotations fermes à l'étranger élargissaient les écarts de prix, laissant l'offre excédentaire invendue sur le marché intérieur.

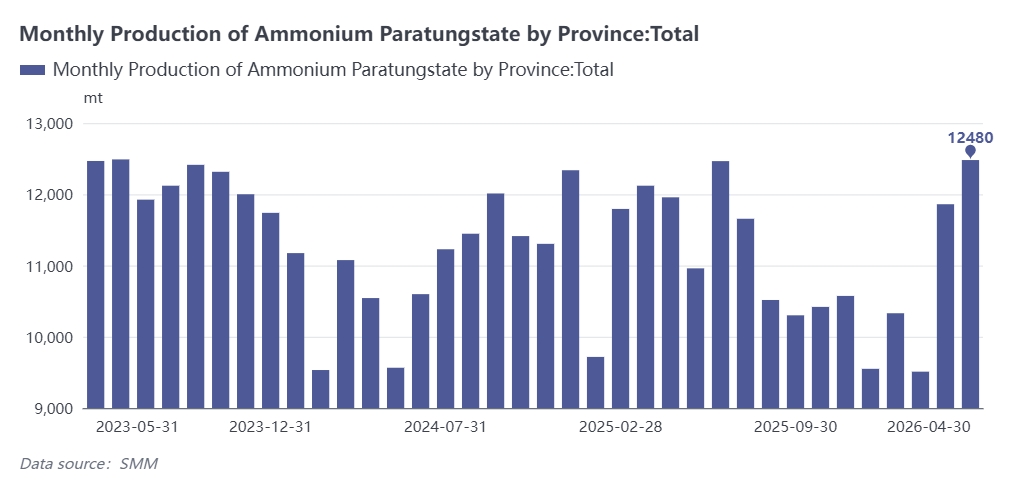

Cinquièmement, les taux d'utilisation élevés des fonderies ont entraîné une accumulation des stocks malgré une demande finale atone. Les fondeurs ont maintenu une production à plein régime grâce à une rentabilité solide et des anticipations haussières, augmentant la production d'APT et de poudre de tungstène. La faiblesse des commandes en aval et les stocks élevés ont freiné l'appétit d'approvisionnement, provoquant une accumulation de produits finis. Les ventes forcées par les contraintes de capital ont déclenché un cercle vicieux d'offre excédentaire de matières premières, d'accumulation de stocks et de dépréciation des prix. Plusieurs producteurs d'APT ont suspendu leur production en mai pour déstocker, ce qui pèsera davantage sur les prix du minerai en amont tout en ralentissant les baisses des produits en aval.

Sixièmement, la substitution de matériaux a réduit la consommation de tungstène. La flambée des coûts des matières premières a accéléré la substitution pour réduction des coûts et les mises à niveau techniques. Les alliages de titane, les outils de coupe en céramique, les matériaux revêtus et les aciers à haute dureté ont remplacé le carbure cémenté dans les secteurs bas de gamme, notamment les outils de coupe courants, les moules et les pièces résistantes à l'usure. Les fabricants ont également optimisé les formulations pour réduire le dosage en tungstène sans altérer les performances. La réduction de la consommation de tungstène n'a pas compensé la contraction de la production primaire, aggravant la suroffre temporaire.

Globalement, le rallye précédent a remodelé les fondamentaux de l'offre et de la demande industrielles. Le marché manque d'un élan haussier fort. Les entreprises en aval maintiennent un approvisionnement conservateur à la demande, freinant la demande de produits en amont et transmettant la pression baissière le long de la chaîne. Les principaux producteurs ont publié les prix contractuels bilatéraux de mi-mai : concentré de tungstène à 55 % à 414 000 yuans par unité de tonne métrique et APT à 660 000 yuans la tonne, s'alignant étroitement sur les prix au comptant et limitant les rebonds marqués.

Les stocks en aval ont progressivement diminué, faisant apparaître des besoins potentiels de réapprovisionnement, mais les acheteurs prudents ne passent que de petites commandes dans un contexte de prix incertains. Une stabilisation et une consolidation des prix sont attendues entre juin et juillet, une fois que la digestion des stocks aura atténué les tensions offre-demande.

En perspective, le contrôle strict de l'exploitation minière soutiendra la contraction à long terme de la production domestique et établira un plancher pour les prix. La substitution de matériaux a comprimé la demande de tungstène bas de gamme mais a favorisé la montée en gamme industrielle vers des produits à haute valeur ajoutée. L'amélioration des conditions macroéconomiques, le potentiel croissant d'exportation et la demande croissante des équipements militaires, de la fabrication haut de gamme et des nouvelles énergies alimenteront la croissance de la consommation.

Le marché du tungstène est passé d'une tarification dominée par l'offre à un nouveau cadre guidé par la demande, la valorisation structurelle, le soutien des coûts et la spéculation sur le sentiment. En tant que métal mineur stratégique, le tungstène est soutenu par la régulation mondiale des ressources et les politiques industrielles. Après un ajustement suffisant, le marché est prêt pour une reprise progressive et un mouvement haussier fluctuant. Les points de surveillance clés portent sur les mises à jour réglementaires, le rythme de déstockage et les signaux de reprise de la demande.

![Les prix spot du tantale, de l'étain et du praséodyme-néodyme augmentent, le secteur des métaux mineurs se renforce, Orient Tantalum Industry et China Tungsten High-Tech en tête des hausses [SMM Express]](https://imgqn.smm.cn/usercenter/pAOxy20251217171725.jpg)

![Une chute massive de 57,59 % ! Les prix du tungstène divisés par deux depuis leurs sommets alors que la faible demande en aval efface les gains annuels des concentrés de wolframite [Commentaire SMM]](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)