Lors de la conférence organisée par SMM, Ouyang Yichang, analyste de recherche sur l'industrie du cuivre secondaire chez SMM, a partagé ses perspectives sur le thème « Analyse du marché japonais du cuivre secondaire ». Il a noté que, selon SMM, le marché japonais des déchets de cuivre évolue progressivement vers un « écosystème vendeur » extrêmement concurrentiel. Les modèles commerciaux reposant uniquement sur l'approvisionnement au comptant sont de plus en plus exposés au risque de ruptures d'approvisionnement. Pour sécuriser un approvisionnement en ressources à long terme, les entreprises acheteuses hors Chine doivent dépasser la logique traditionnelle du négoce au comptant et établir des partenariats structurels par des approches d'intégration approfondie telles que la signature de contrats à long terme et la coopération capitalistique, afin de s'adapter à un marché durablement tendu.

Positionnement mondial du marché japonais des déchets de cuivre

Positionnement mondial du marché japonais des déchets de cuivre

Facteurs clés de la position dominante du Japon en Asie

1 Tri de précision :Une précision de classification exceptionnelle garantit une production de déchets de haute qualité.

2 Infrastructure bien établie :Un système mature de « mine urbaine » et une logistique avancée offrent une base d'approvisionnement hautement fiable.

3 Avantage géographique stratégique :La proximité avec la Chine (accélérant la rotation du capital), tout en servant de hub logistique transpacifique clé reliant les Amériques et l'Asie.

4 Politiques commerciales et fiscales favorables :Des droits de douane à l'exportation nuls et une réglementation transparente assurent des opérations mondiales fluides.

5 Fiabilité commerciale :Des normes élevées d'emballage et d'éthique commerciale minimisent les réclamations qualité.

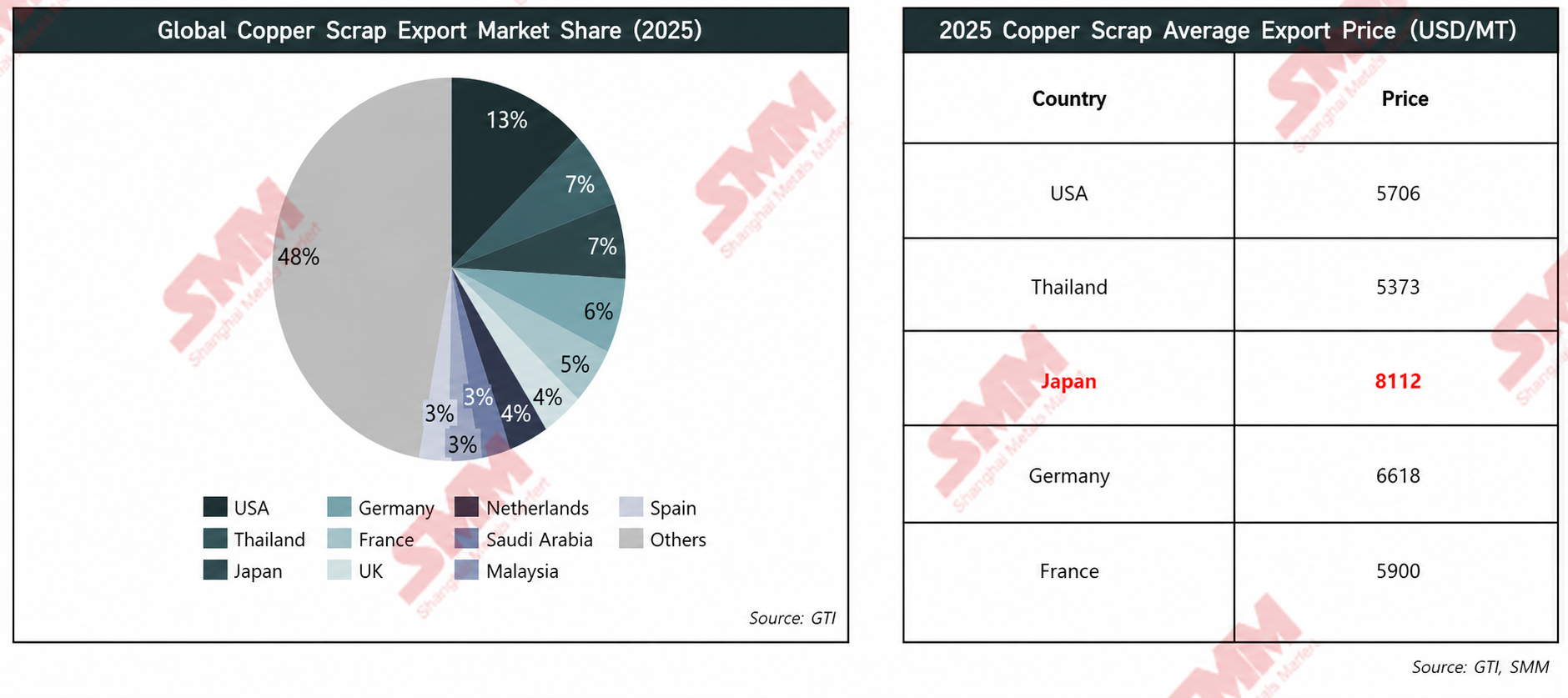

Le prix unitaire moyen des déchets de cuivre du Japon devance nettement celui des cinq premiers exportateurs mondiaux

En 2025, le Japon et la Thaïlande représentaient chacun environ 7 % des exportations mondiales de déchets de cuivre. Cependant, le Japon affichait le prix moyen à l'exportation le plus élevé parmi les principaux acteurs (8 112 $/t), grâce à une prime de qualité substantielle.

Cet écart de prix révélait des différences fondamentales dans la composition des produits. La Thaïlande servait principalement de hub de transformation, avec une production domestique limitée de déchets de cuivre de haute qualité. En revanche, le Japon était porté organiquement par son écosystème mature de « mine urbaine », produisant régulièrement des matériaux de haute pureté et de haute qualité.

Flux de ferraille de cuivre au Japon

Flux de ferraille de cuivre au Japon

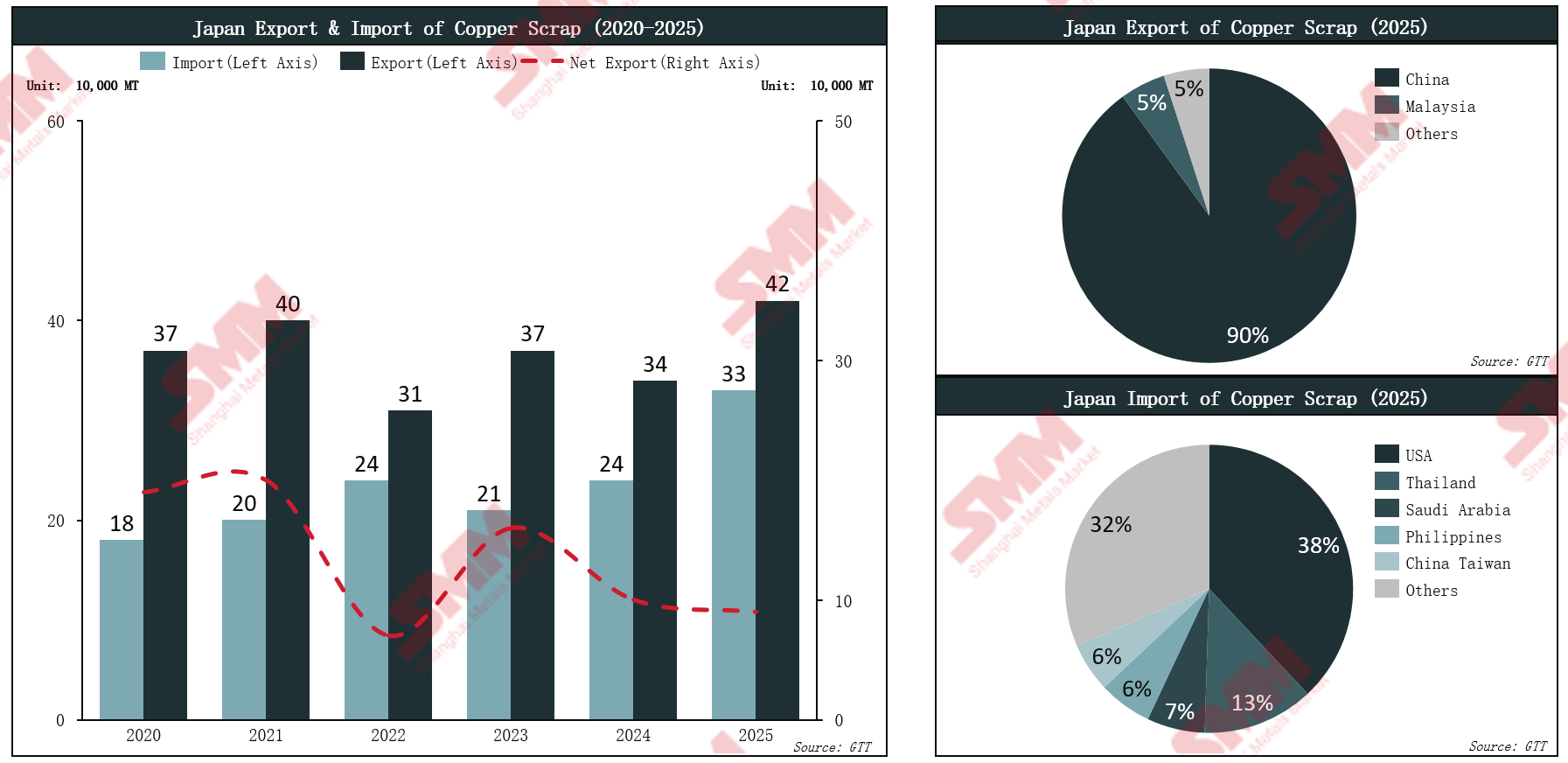

Volume commercial en hausse et exportations nettes en baisse : un virage vers la rétention domestique

Les fonderies ont stimulé la croissance de la consommation de ferraille de cuivre tandis que les entreprises de transformation en aval ont vu leur utilisation diminuer

Selon SMM, par rapport à 2021, l'utilisation de ferraille de cuivre par les entreprises de transformation a diminué de 8 % en 2025.

Entreprises de transformation :La faiblesse de la demande en aval (automobile, construction) et la concurrence mondiale féroce pour la ferraille de cuivre de haute qualité ont sévèrement comprimé les entreprises de transformation domestiques, entraînant une baisse soutenue de 8 % de leur utilisation en volume absolu.

Fonderies :Le renforcement des politiques de protection environnementale et d'exportation mis en œuvre depuis 2023 a restreint les sorties de ferraille de cuivre, accélérant significativement ce « reflux » structurel vers les fonderies. Combiné à l'effondrement des TC/RC, les fonderies japonaises ont été contraintes de s'appuyer sur ces matières premières pour maintenir leur production.

Par conséquent, la part de ferraille de cuivre consommée par le segment de la fonderie a maintenu une tendance globalement haussière ces dernières années.

L'offre globale de ferraille au Japon se contracte ; malgré une croissance robuste de la consommation intérieure, le déclin structurel des exportations nettes en est le principal moteur.

Depuis le pic de 2021, l'offre apparente totale de ferraille de cuivre au Japon suit une tendance globalement baissière. Cela indique un resserrement structurel de la génération domestique de ferraille et des taux de récupération sociale, avec des ressources disponibles de plus en plus rares.

Malgré la contraction globale de l'offre, la consommation apparente intérieure a démontré une forte résilience, les fonderies japonaises sécurisant activement les matières premières locales pour maintenir leur production face à l'effondrement des TC.

Cette demande locale robuste comprime significativement les exportations. Les exportations nettes ont par conséquent décliné structurellement à des niveaux bas. Le Japon passe d'un modèle de « débordement de ressources » à un modèle d'« absorption interne », ce qui aggravera sévèrement les pénuries de matières premières pour les acheteurs d'Asie du Sud-Est et de Chine.

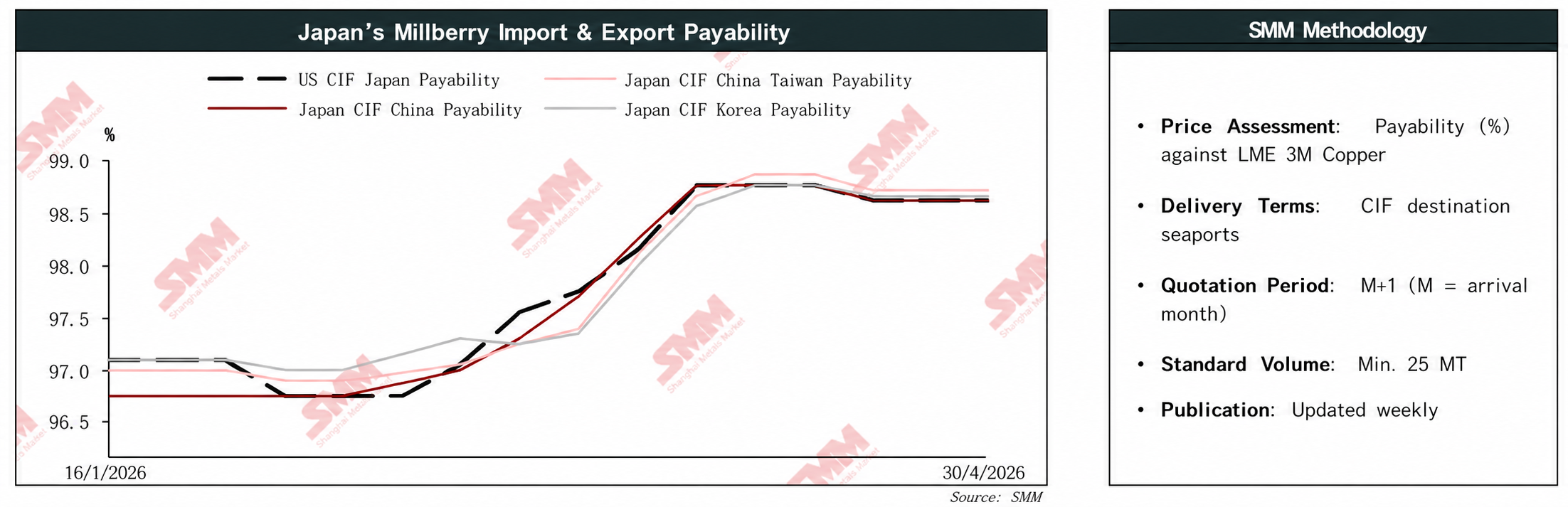

L'indicateur de prime payable pour le cuivre dénudé brillant reste élevé : la tension de l'offre et la demande chinoise liée à la fiscalité l'emportent sur l'impact du récent rebond des prix du cuivre

Depuis début 2026, les prix du cuivre sur le marché ont globalement augmenté de manière régulière ; en mars, les prix du cuivre ont connu un repli périodique, et les vendeurs de ferraille de cuivre ont maintenu fermement leurs prix avec une forte volonté de défendre les planchers de prix, poussant directement l'indicateur de prime payable pour le cuivre dénudé brillant passivement à la hausse.

En avril, les prix à terme du cuivre ont rebondi et se sont stabilisés à des niveaux élevés, mais le ratio de paiement des déchets de cuivre s'est écarté de la logique de tarification conventionnelle et ne s'est pas replié en conséquence, restant fermement dans la fourchette de 98,5 % à 99,0 %.

La logique de soutien principale réside dans : le resserrement continu de la réglementation fiscale nationale, les entreprises chinoises de transformation en aval dépendant de plus en plus des déchets de cuivre importés pour obtenir des déductions de TVA conformes, formant une demande d'approvisionnement rigide ; conjugué à une offre tendue de déchets de cuivre au comptant, le double soutien de l'offre et de la demande maintient le ratio de paiement des déchets de cuivre à un niveau élevé.

Politiques japonaises relatives aux déchets

Politiques japonaises relatives aux déchets

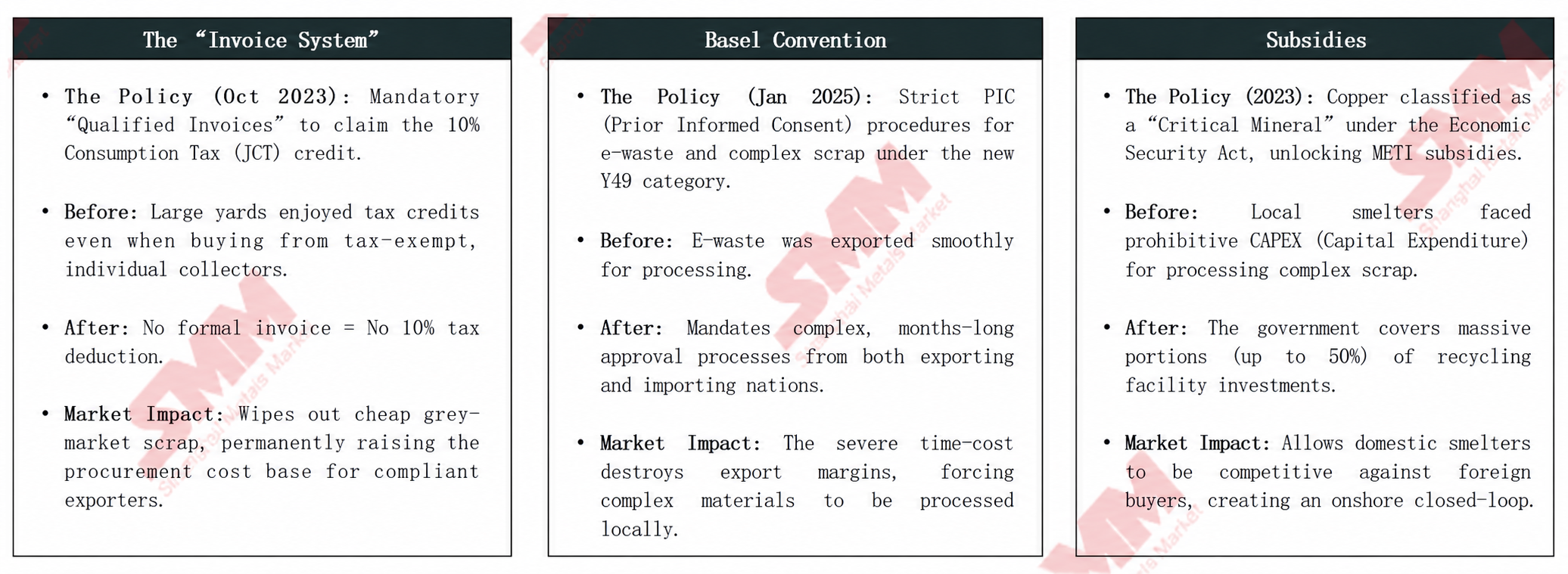

Changement réglementaire : construction d'un « mur invisible »

Bien que le Japon n'ait pas explicitement imposé d'interdictions d'exportation, il renforce son système national en circuit fermé par une combinaison stratégique de politiques.

Pour les acheteurs mondiaux, cela signale un changement structurel du marché japonais à l'avenir : concurrence intensifiée, coûts d'approvisionnement en forte hausse et difficulté croissante d'accès aux déchets de haute qualité.

La maturité réglementaire et la transparence normalisée sont les principaux moteurs de la « prime japonaise ».

Décalage politique vs réalité du marché :Bien que le règlement de l'UE sur les transferts de déchets et les restrictions potentielles à l'exportation américaines n'aient pas encore été formellement adoptés, le marché a déjà intégré les anticipations d'une contraction future de l'offre, obligeant les acheteurs en aval à se tourner de manière proactive vers des centres commerciaux offrant une conformité et une transparence accrues.

Émergence de la logique de « prime de fiabilité » :En tant que pionnier de la conformité industrielle et de la transparence du marché, le Japon peut efficacement se prémunir contre les risques prévalant dans d'autres régions, tels que l'insuffisance de transparence de l'information et le réacheminement d'origine, offrant au marché une importante fonction de valeur refuge et d'ancrage des prix.

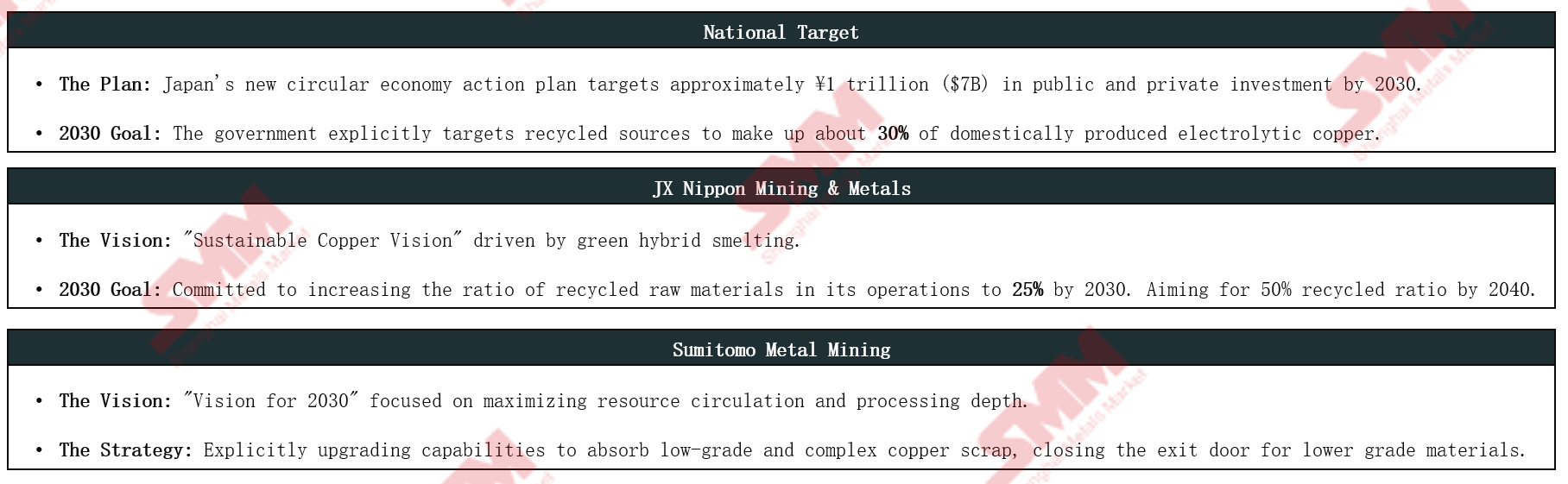

Perspectives et prévisions

Perspectives et prévisions stratégiques

Portée par des objectifs de développement ambitieux tant au niveau des entreprises que national, la consommation de déchets par les fonderies nationales au Japon devrait connaître une croissance structurelle significative.

Selon SMM, l'augmentation de la consommation de déchets par les fonderies japonaises n'est pas une réponse cyclique à court terme déclenchée par la baisse des TC miniers, mais plutôt une transformation structurelle fondamentale soutenue par une solide capacité financière et un engagement à long terme.

Alors que les objectifs ESG pour 2030 continuent de se concrétiser, la tendance à la rétention des ferrailles domestiques pour usage interne au Japon s'accentuera davantage, resserrant structurellement l'offre mondiale de ferrailles en circulation à long terme et comprimant continuellement les volumes d'approvisionnement disponibles pour les acheteurs hors Chine.

Logique de réponse face à la « nouvelle normalité » du marché japonais des ferrailles de cuivre

Volume et flux : déclin constant

Les exportations nettes de ferrailles de cuivre ne chuteront pas brutalement à zéro, mais présenteront plutôt une tendance dedéclin structurel soutenu. À mesure que les capacités subventionnées domestiques entreront pleinement en service, les exportations de cuivre secondaire de haute qualité, tel que le cuivre millberry et le cuivre n°1, s'engageront dans une trajectoire de contraction régulière.

Logique de tarification :

Le lien traditionnel à moyen et long terme « hausse des prix du cuivre, baisse des ratios de paiement des ferrailles » a été structurellement reconfiguré.

Sous les effets conjugués d'une offre de concentrés de cuivre durablement tendue et d'une demande d'achat chinoise rigide imposée par la fiscalité établissant un plancher, le ratio de paiement des ferrailles de cuivre japonaises de haute qualité devrait établir une base haussière à long terme.

Pivot stratégique :

Contraintes par la limite supérieure de la production domestique de cuivre secondaire et une offre de main-d'œuvre tendue, les alliances de l'industrie japonaise du recyclage accéléreront leur expansion vers les marchés hors Chine.

Les entreprises japonaises investiront dans des projets de coentreprises à l'étranger pour consolider le déploiement des capacités de transformation en aval tout en maintenant le contrôle japonais sur les chaînes d'approvisionnement en matières premières.

Selon l'analyse de SMM, le marché japonais actuel des ferrailles de cuivre transite progressivement vers un « écosystème de vendeurs » férocement concurrentiel. Les modèles commerciaux reposant uniquement sur des achats au comptant sont de plus en plus exposés au risque de ruptures d'approvisionnement. Pour sécuriser l'approvisionnement en ressources à long terme, les entreprises acheteuses hors Chine doivent dépasser la mentalité traditionnelle du commerce au comptant et établir des partenariats structurels via des approches contraignantes telles que la signature de contrats à long terme et la coopération en capital, s'adaptant ainsi au paysage de marché durablement tendu.

![La crise énergétique au Pérou pousse les prix du cuivre à la hausse ; les décotes du cuivre au comptant sur le SHFE sous pression, mais l'approche de la livraison apporte un soutien [SMM Cuivre au comptant Shanghai]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)

![Les acheteurs en aval ont adopté une attitude attentiste face à la flambée des prix du cuivre, l'activité de négoce de cuivre physique est restée faible [SMM Cuivre physique Chine du Nord]](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)

![Les prix du cuivre atteignent de nouveaux sommets alors que les acheteurs en aval hésitent à se réapprovisionner, les échanges globaux restent faibles [Cuivre au comptant SMM Chine du Sud]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)