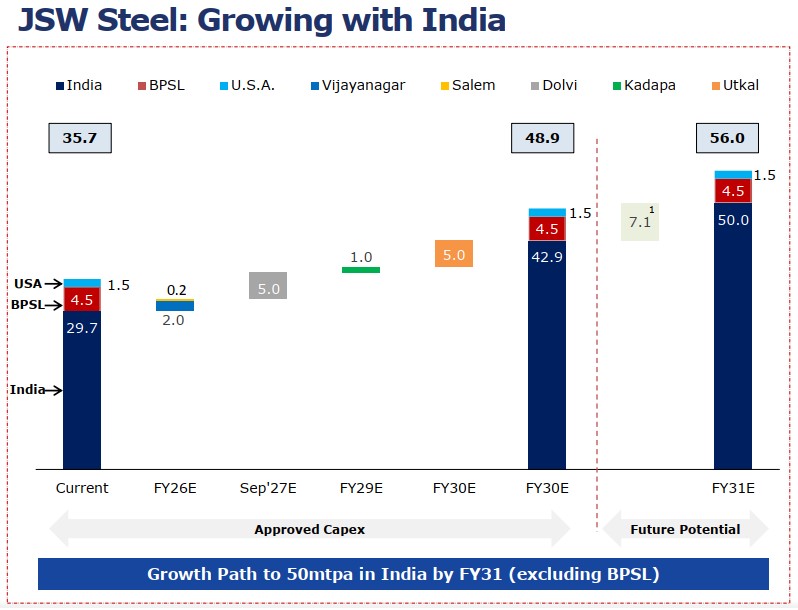

JSW Steel reste le plus grand sidérurgiste indien, avec une capacité nationale d'acier brut de 34,2 MTPA, dont 1,7 MTPA en cours de mise en service, et une capacité consolidée de 35,7 MTPA. L'entreprise s'appuie sur 23 mines de minerai de fer captives et 3 mines de charbon à coke, lui conférant une position de plus en plus intégrée sur l'ensemble de la chaîne de valeur sidérurgique.

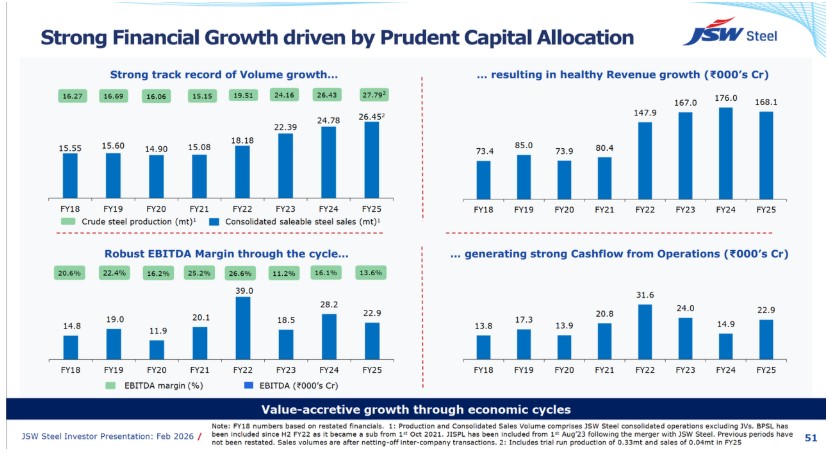

Au cours de l'exercice 2024-25, JSW a atteint une production record d'acier brut de 27,79 MnT, en hausse de 5,1 % en glissement annuel, et des ventes d'acier de 26,45 MnT, en hausse de 6,7 % en glissement annuel. Les produits à valeur ajoutée et spéciaux ont représenté 62 % des ventes totales, montrant que l'entreprise ne se contente pas d'augmenter ses volumes, mais cherche également à améliorer la qualité de son mix de ventes.

Cependant, l'année a aussi révélé les limites de la croissance tirée par les volumes. Malgré une production et des ventes en hausse, le chiffre d'affaires et les marges de JSW ont reculé en raison de réalisations sidérurgiques plus faibles. La question centrale n'est donc pas de savoir si JSW peut croître davantage. La question plus importante est de savoir si l'entreprise peut convertir son envergure en résultats plus solides, plus stables et de meilleure qualité.

Performance opérationnelle : l'expansion de JSW n'est pas une simple course aux volumes, mais un repositionnement de sa plateforme de production

La stratégie capacitaire de JSW Steel est clairement ancrée en Inde. Sa capacité consolidée d'acier brut actuelle est de 35,7 MTPA, dont 34,2 MTPA en Inde et 1,5 MTPA aux États-Unis. Selon les investissements approuvés, la capacité totale de JSW Steel devrait atteindre 48,9 MTPA d'ici l'exercice 2030E, principalement portée par des projets brownfield et intégrés en Inde. L'ambition à plus long terme de l'entreprise est d'atteindre une capacité totale de 56,0 MTPA, incluant BPSL et les États-Unis, d'ici l'exercice 2031E.

La stratégie capacitaire de l'entreprise ne relève pas d'une expansion aléatoire. Elle s'articule autour de trois axes clairs.

-

Premièrement, le renforcement des grands pôles existants tels que Vijayanagar et Dolvi, où l'expansion brownfield permet une montée en puissance plus rapide et une meilleure efficacité du capital.

-

Deuxièmement, la construction de nouvelles plateformes de croissance régionales comme Utkal en Odisha, qui offre à JSW un meilleur accès à la base de matières premières et à la demande industrielle de l'est de l'Inde.

-

Troisièmement, l'ajout de voies de production tournées vers l'avenir via le four à arc électrique de Kadapa et le projet d'acier vert de Salav, qui offrent une flexibilité à mesure que la demande d'acier bas carbone émerge progressivement.

Cela rend l'expansion de capacité de JSW plus stratégique qu'une simple histoire de montée en échelle. Vijayanagar et Dolvi protègent l'échelle, Utkal améliore l'intégration des ressources, Kadapa ajoute l'optionnalité EAF, et Salav soutient le positionnement en matière de décarbonation. Ensemble, ces projets indiquent que JSW cherche à construire une plateforme sidérurgique plus grande, plus équilibrée régionalement et plus spécialisée en termes de produits.

Le signal opérationnel le plus important est la part de 62 % des VASP au cours de l'exercice 2024-25. La croissance de capacité seule ne garantit pas la croissance des bénéfices. La capacité de JSW à maintenir ses marges dépendra de l'absorption des nouvelles capacités dans des catégories de produits à plus forte valeur ajoutée telles que l'acier revêtu, l'acier prélaqué, l'acier électrique, l'acier automobile, le fer-blanc et les produits longs spécialisés.

Par conséquent, JSW Steel augmente ses capacités, mais le véritable objectif stratégique est d'améliorer la qualité de la croissance. L'entreprise cherche à passer d'une simple production accrue d'acier à une production d'acier plus différencié et plus résilient en termes de marges.

Performance financière : ce sont les prix de vente, et non la demande, qui ont provoqué la compression des marges

Bien que JSW Steel ait atteint des niveaux records de production et de ventes au cours de l'exercice 2024-25, son chiffre d'affaires a diminué car l'entreprise a vendu plus d'acier à des prix de réalisation moyens plus bas. La production consolidée d'acier brut est passée de 26,43 Mt au cours de l'exercice 2023-24 à 27,79 Mt au cours de l'exercice 2024-25, tandis que les ventes consolidées d'acier commercialisable sont passées de 24,78 Mt à 26,45 Mt. Cependant, le chiffre d'affaires consolidé a diminué de 175 006 crores ₹ à 168 824 crores ₹, tandis que la marge d'EBITDA opérationnel s'est réduite de 16,1 % à 13,6 %. Cela montre que l'exercice 2024-25 a été une année positive en volume mais négative en prix pour JSW Steel.

Au cours de l'exercice 2024-25, les volumes de ventes de JSW ont augmenté, mais à des prix de réalisation moyens plus bas. L'impact positif des volumes de ventes plus élevés a été plus que compensé par la faiblesse des prix de vente. Cela a fait de l'exercice 2024-25 une année positive en volume mais négative en prix pour l'entreprise.

Au niveau individuel, la pression était encore plus évidente. Le chiffre d'affaires de JSW Steel a diminué de 6 % en glissement annuel à 127 702 crores ₹, malgré une hausse des volumes de ventes de 2,5 % en glissement annuel. L'entreprise a directement attribué cette baisse à une chute de 9 % des prix de réalisation tant sur le marché domestique qu'à l'export, causée par des prix de l'acier domestiques atones, des prix internationaux de l'acier plus bas et des importations d'acier plus élevées en Inde. Cela signifie que la baisse du chiffre d'affaires n'a pas été causée par une demande plus faible pour les produits de JSW. En fait, les ventes domestiques sont restées solides, en hausse de 8,1 % en glissement annuel à 20,50 Mt, soutenues par les infrastructures, la construction de logements, la croissance manufacturière et la demande du secteur automobile. La faiblesse provenait des prix. Les ventes à l'export ont également chuté fortement de 44,8 % en glissement annuel à 1,24 Mt, tandis que les prix à l'export plus bas ont encore pesé sur les réalisations globales.

La même pression s'est répercutée sur la rentabilité. Les prix de vente plus bas ont réduit le chiffre d'affaires par tonne, tandis que la baisse des prix du minerai de fer et du charbon à coke n'a que partiellement compensé l'impact. En conséquence, l'EBITDA opérationnel individuel a chuté de 16 % en glissement annuel à 18 381 crores ₹, et la marge d'EBITDA a diminué de 16,26 % à 14,39 %.

La pression sur les marges de JSW au cours de l'exercice 2024-25 n'était pas un problème opérationnel de volume. C'était un problème de prix de réalisation. L'entreprise a produit et vendu plus d'acier, mais la faiblesse des prix domestiques et à l'export a réduit le chiffre d'affaires moyen par tonne. Par conséquent, des volumes de ventes plus élevés n'ont pas suffi à empêcher une baisse du chiffre d'affaires, de l'EBITDA et des marges. C'est pourquoi la prochaine phase de JSW ne peut pas reposer uniquement sur l'expansion de capacité. Pour améliorer la qualité des bénéfices, l'entreprise a besoin d'une contribution VASP plus forte, d'une meilleure sécurité d'approvisionnement en matières premières, d'une intégration aval plus poussée et de produits plus différenciés.

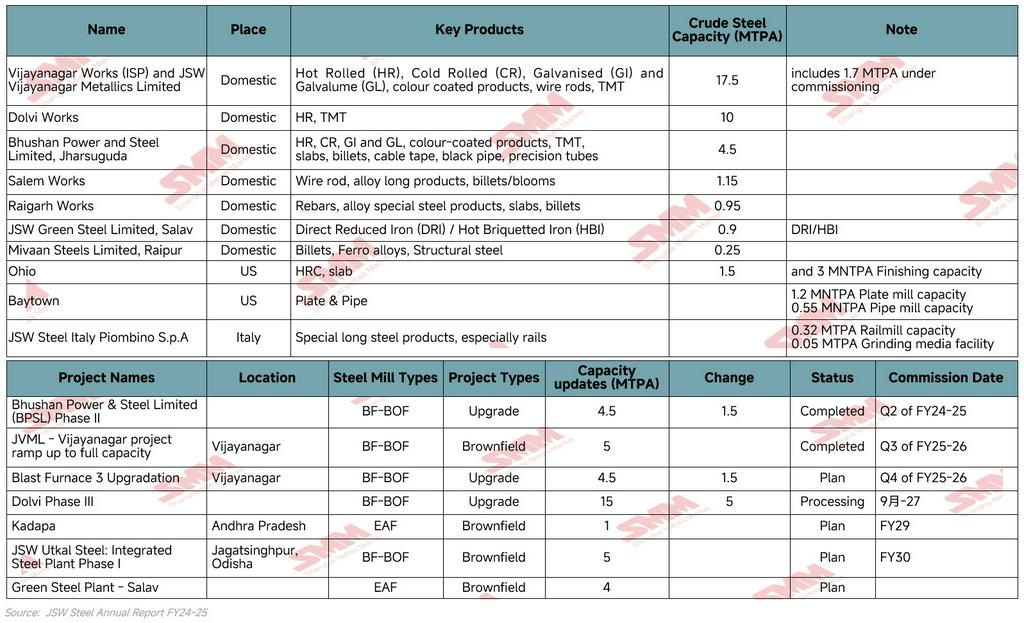

Aciéries de JSW à l'étranger : des actifs stratégiques, mais des contributeurs aux bénéfices encore inégaux

Les aciéries étrangères de JSW Steel sont stratégiquement importantes, mais elles ne constituent pas encore le moteur principal des bénéfices. L'empreinte internationale de l'entreprise comprend principalement Ohio et Baytown aux États-Unis, et Piombino en Italie, faisant de JSW l'un des producteurs d'acier indiens les plus diversifiés géographiquement. Cependant, par rapport à l'activité indienne, ces actifs restent plus petits, plus volatils et plus exposés aux cycles de marché locaux.

Les opérations américaines illustrent la nature mixte du portefeuille international de JSW :

-

Ohio

-

EAF de 1,5 MTPA, coulée continue de brames de 2,8 MTPA et laminoir à chaud de 3,0 MTPA

-

Le chiffre d'affaires s'est établi à 588,36 millions USD, tandis que l'EBITDA opérationnel était négatif à -54,84 millions USD

-

Le taux d'utilisation des capacités a diminué à 61 %, contre 66 % au cours de l'exercice 2023-24, principalement parce que la baisse des prix de réalisation des bobines laminées à chaud et des brames n'a pas été entièrement compensée par la baisse des prix de la ferraille.

-

Usine de tôles et tubes de Baytown

-

Chiffre d'affaires de 547,78 millions USD et EBITDA de 20,15 millions USD

-

Positionnement sur une base de produits plus orientée vers l'aval, incluant tôles et tubes

L'opération italienne est plus petite mais plus différenciée :

-

Chiffre d'affaires de 275,72 millions € et EBITDA opérationnel de 14,98 millions €.

-

Spécialisation dans les produits longs spéciaux, notamment les rails, soutenue par un laminoir à rails de 0,32 MTPA, une installation de corps broyants de 0,05 MTPA et un port industriel captif

Globalement, les aciéries étrangères de JSW doivent être considérées comme des plateformes sélectives de développement de compétences plutôt que comme des moteurs de croissance majeurs. L'activité américaine offre un accès au marché, une intégration brames-tôles et une exposition à la demande d'acier pour l'énergie et les infrastructures, mais la rentabilité reste volatile. L'Italie est plus petite mais plus spécialisée et semble relativement plus stable grâce à son positionnement axé sur les rails. Par conséquent, les actifs étrangers soutiennent la présence internationale de JSW, mais l'essentiel des bénéfices et de la croissance de capacité de l'entreprise reste fermement ancré en Inde.

Activités clés : comment JSW prévoit-elle de transformer l'échelle en croissance qualitative ?

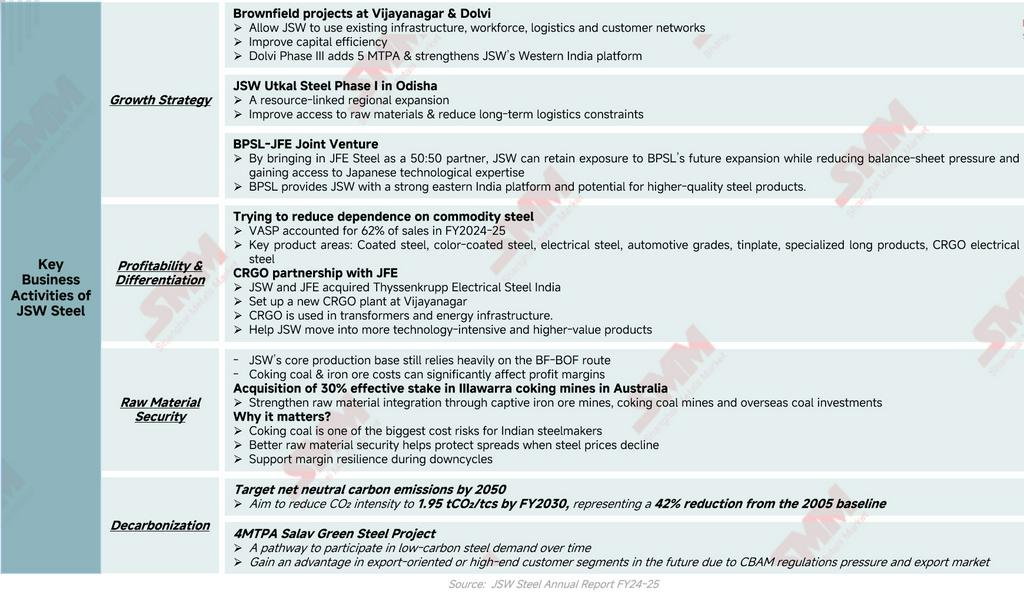

Les activités clés de JSW Steel montrent que l'entreprise cherche à passer d'une croissance tirée par l'échelle à une croissance tirée par la qualité. La stratégie peut être comprise à travers quatre axes principaux : expansion de capacité, rentabilité et différenciation produit, sécurité d'approvisionnement en matières premières, et décarbonation.

Premièrement, la stratégie de croissance reste ancrée dans des ajouts de capacité à grande échelle, notamment les projets brownfield à Vijayanagar et Dolvi, le projet Utkal Phase I en Odisha et la coentreprise BPSL-JFE. Ces projets permettent à JSW d'augmenter ses capacités tout en améliorant l'efficacité du capital, la couverture régionale, l'accès aux matières premières et les capacités technologiques. En particulier, le partenariat BPSL-JFE aide JSW à réduire la pression sur son bilan tout en accédant à l'expertise sidérurgique japonaise pour des produits de meilleure qualité.

Parallèlement, JSW renforce sa rentabilité par la différenciation produit. L'entreprise réduit sa dépendance à l'acier de commodité en augmentant son exposition aux produits à valeur ajoutée et spéciaux, qui représentaient 62 % des ventes au cours de l'exercice 2024-25. Son orientation vers l'acier revêtu, l'acier prélaqué, l'acier électrique, les nuances automobiles, le fer-blanc et les produits longs spécialisés contribue à améliorer la résilience des marges. Le partenariat CRGO avec JFE soutient en outre l'entrée de JSW dans des produits d'acier électrique plus intensifs en technologie et à plus forte valeur ajoutée, utilisés dans les transformateurs et les infrastructures énergétiques.

La sécurité d'approvisionnement en matières premières est un autre élément clé de la stratégie de JSW pour la résilience de ses bénéfices. La base de production principale de l'entreprise repose encore largement sur la filière HF-BOF, ce qui rend les coûts du minerai de fer et du charbon à coke critiques pour la rentabilité. En renforçant ses mines captives et en acquérant une participation effective de 30 % dans les mines de charbon à coke d'Illawarra en Australie, JSW cherche à réduire la volatilité des coûts d'intrants et à protéger ses marges lors des cycles baissiers des prix de l'acier. Cette stratégie amont ne vise pas seulement à sécuriser l'approvisionnement ; elle vise aussi à protéger les écarts de marge.

Enfin, la décarbonation devient un enjeu de compétitivité à long terme et non plus seulement un objectif ESG. JSW vise la neutralité carbone nette d'ici 2050 et une réduction de l'intensité CO₂ à 1,95 tCO₂/tac d'ici l'exercice 2030. Le projet d'acier vert de Salav de 4 MTPA, associé aux initiatives EAF, DRI/HBI, hydrogène vert et énergies renouvelables, offre à JSW une optionnalité face à la demande future d'acier bas carbone.

Conclusion : être plus grand ne suffit plus

La performance de JSW Steel au cours de l'exercice 2024-25 présente un paradoxe de croissance évident. L'entreprise a atteint des records de production et de ventes d'acier brut, mais le chiffre d'affaires et les marges ont diminué car la faiblesse des prix de réalisation de l'acier a surpassé le bénéfice des volumes plus élevés. Cela ne signifie pas que les fondamentaux opérationnels de JSW sont faibles. Au contraire, l'entreprise reste le plus grand sidérurgiste indien, avec une solide base de demande domestique, de grands actifs intégrés, une part élevée de VASP et un pipeline de projets en expansion. Cependant, l'exercice 2024-25 montre que l'échelle seule ne suffit pas dans un marché sidérurgique sous pression sur les prix.

La prochaine étape de la croissance de JSW dépendra de la capacité de l'entreprise à convertir l'échelle en bénéfices de meilleure qualité. Cela nécessite plus qu'une expansion de capacité. Cela nécessite une contribution VASP plus élevée, une meilleure sécurité d'approvisionnement en matières premières, une intégration aval plus poussée, une amélioration sélective des opérations à l'étranger, des partenariats technologiques et une préparation à la décarbonation.

Par conséquent, JSW Steel ne doit pas être considérée simplement comme une entreprise passant d'un niveau de capacité à un autre. L'histoire la plus importante est que JSW cherche à se transformer d'un grand sidérurgiste indien en une plateforme sidérurgique plus intégrée, plus différenciée et prête pour la transition carbone. Son plus grand défi n'est plus la croissance de la production. C'est la qualité des marges.

![[SMM Conference] AASC 2026 : Naviguer la transformation des véhicules électriques de l'ASEAN à un carrefour stratégique](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)