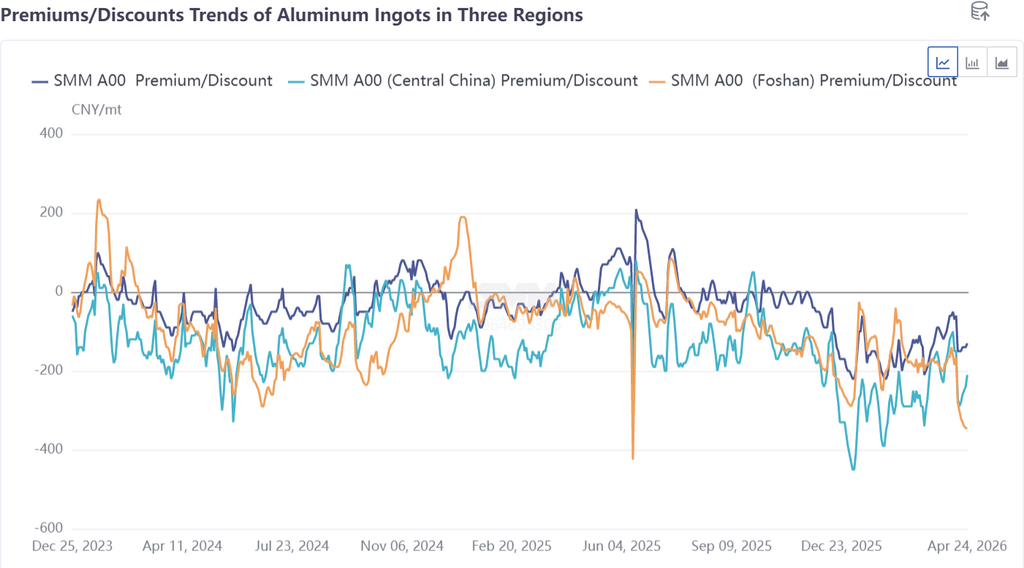

Alors que la divergence des stocks régionaux s'intensifiait, l'écart de prix au comptant entre le sud de la Chine et l'est de la Chine a continué de se creuser, et les conditions de prix pour les flux de marchandises interrégionaux ont pris forme de manière préliminaire. Au 24 avril, les prix courants sur le marché du sud de la Chine — SMM A00 aluminium (Foshan) — affichaient une décote de 345 yuans/t par rapport au contrat 2605, tandis que les prix courants sur le marché de l'est de la Chine — SMM A00 aluminium — affichaient une décote de 130 yuans/t par rapport au contrat 2605. L'écart de prix entre les deux régions dépassait 200 yuans/t, couvrant les frais de transport maritime, de transport courte distance et de logistique, ouvrant officiellement la fenêtre de transfert entre le Guangdong et Shanghai.

Cette semaine, les utilisateurs finaux sur le marché de l'aluminium de l'est de la Chine ont largement maintenu un approvisionnement en flux tendu. Avant les congés de la fête du Travail, les acteurs en aval et les négociants ont constitué des stocks par anticipation, stimulant l'activité commerciale du marché. Après la chute des prix de l'aluminium depuis leurs sommets puis leur rebond, la volonté des acteurs en aval de se réapprovisionner sur les replis était modérée, entraînant un rebond des retraits d'entrepôts en glissement hebdomadaire. Le marché au comptant présentait les caractéristiques suivantes : « demande incompressible en soutien, constitution de stocks en hausse et décotes en réduction ». Côté marché du sud de la Chine, le sentiment sur les transactions au comptant est resté extrêmement faible cette semaine. Alors que l'impact des réductions de factures fiscales continuait de fermenter, le sentiment d'aversion au risque sur le marché était fort. Même l'exécution des contrats à long terme a connu certaines fluctuations. Les négociants ne maintenaient qu'un approvisionnement en flux tendu, et l'enthousiasme des acteurs en aval face à la baisse des prix de l'aluminium était tout aussi limité. La structure de circulation relâchée du marché est restée inchangée, et la situation de forte décote ne montrait aucun signe de reprise pour le moment.

Du point de vue de l'orientation des flux de marchandises, certains producteurs en amont du sud-ouest de la Chine ont déjà pris les devants en ajustant leurs stratégies d'expédition, réduisant les livraisons vers la zone de Foshan et redirigeant les marchandises vers le marché de l'est de la Chine aux prix plus élevés. Cependant, la structure de circulation relâchée sur le marché du sud de la Chine est restée inchangée, l'impact des réductions de factures fiscales a continué de fermenter, le sentiment d'aversion au risque des négociants était fort, l'exécution des contrats à long terme a fluctué, et la volonté d'achat en aval était faible, rendant difficile la correction des décotes à court terme. En revanche, le marché de l'est de la Chine a connu une demande rigide stable des utilisateurs finaux, le stockage pré-vacances a démarré, l'activité commerciale s'est améliorée, les décotes au comptant se sont légèrement réduites, et l'attractivité pour les sources de marchandises extérieures a augmenté.

SMM estime que l'élargissement de l'écart de prix entre le Guangdong et Shanghai est un reflet direct du déséquilibre régional entre l'offre et la demande. Les transferts interrégionaux atténueront progressivement la pression sur les stocks dans le sud de la Chine et augmenteront les options de marchandises disponibles dans l'est de la Chine, mais il sera difficile de modifier la configuration de stocks élevés dans les deux régions à court terme. En particulier, la pression sur les stocks et les anticipations de reconstitution des stocks dans l'est de la Chine après les vacances restent fortes. À l'avenir, une attention continue devra être portée à la durabilité de l'écart de prix, à l'efficacité logistique et à l'intensité des ajustements d'expédition en amont. Si l'écart de prix reste élevé, l'ampleur des flux de marchandises du sud vers l'est de la Chine pourrait encore s'accroître.

![La pression des stocks de lingots d'aluminium en Chine ne devrait pas s'atténuer à l'approche du congé du 1er mai [Analyse SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)