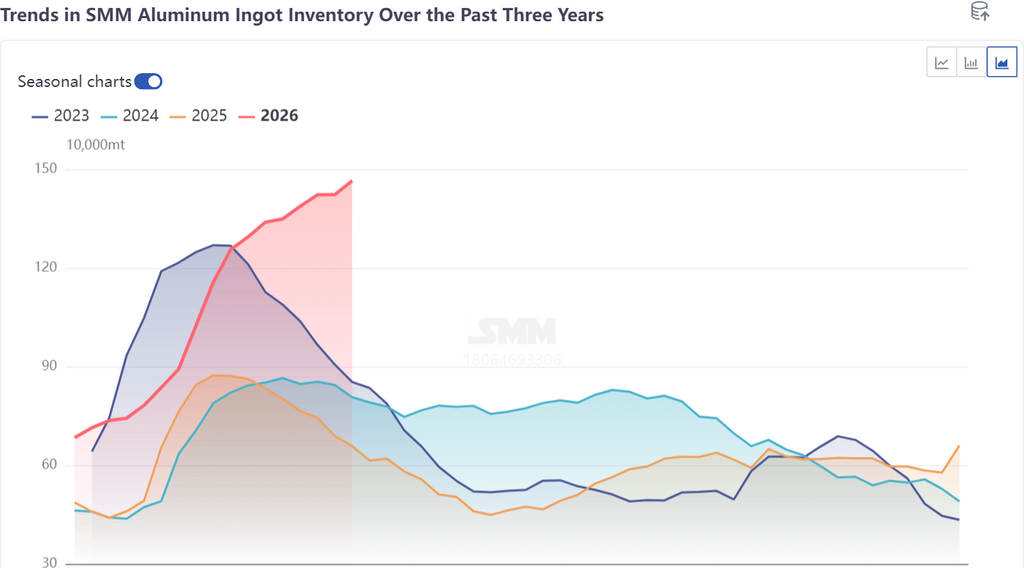

Fin avril 2026, le marché chinois de l'aluminium au comptant présentait des caractéristiques fondamentales de « stocks élevés, arrivages intensifiés, divergence régionale et élargissement des écarts de prix ». À une semaine seulement des congés de la Fête du Travail, sous les effets combinés de la levée de l'interdiction de chargement, de l'accélération de l'entrée en entrepôt des cargaisons en retard, de la libération concentrée des stocks des entrepôts d'usines en amont et du réapprovisionnement prudent en aval, la tendance haussière des stocks de lingots d'aluminium en Chine était difficile à inverser, approchant le niveau élevé de 1,5 million de tonnes. Parallèlement, l'écart de prix au comptant entre le sud et l'est de la Chine continuait de se creuser, des opportunités de transbordement interrégional émergeaient, et une restructuration des flux régionaux de marchandises était imminente.

I. Les stocks sociaux ont continué d'augmenter, avec une pression d'arrivage s'intensifiant dans toutes les régions de consommation

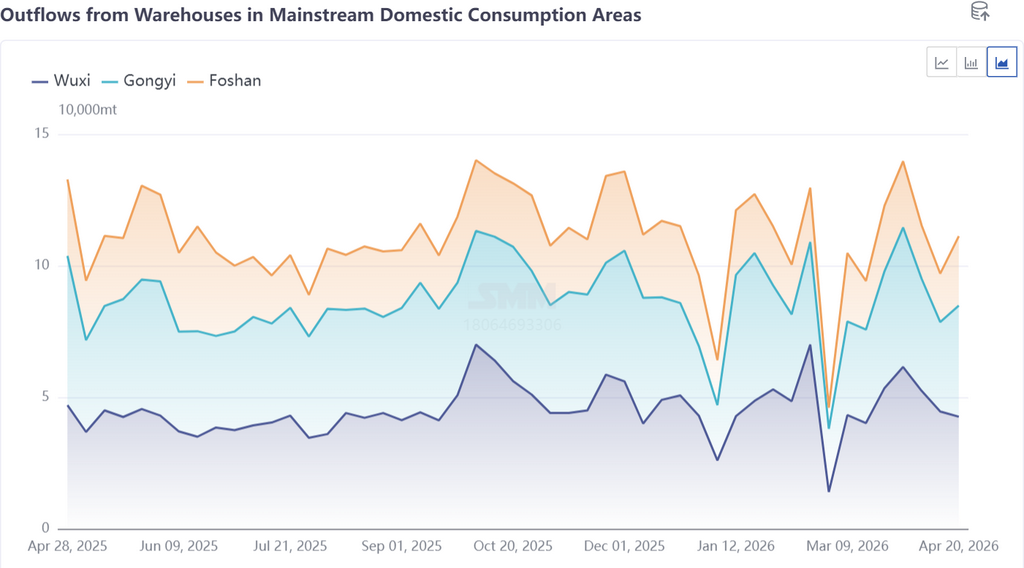

Selon les statistiques de SMM, au 24 avril (jeudi), les stocks sociaux de lingots d'aluminium dans les principales régions de consommation chinoises s'élevaient à 1,465 million de tonnes, en hausse de 42 000 tonnes en glissement hebdomadaire par rapport au jeudi précédent, marquant des semaines consécutives d'accumulation des stocks, avec une ampleur de constitution en expansion supplémentaire en glissement hebdomadaire. Les retraits hebdomadaires des entrepôts ont légèrement rebondi de 14 200 tonnes en glissement hebdomadaire à 115 200 tonnes, mais l'amélioration des retraits est restée inférieure aux récents incréments d'arrivages, et la dynamique de déstockage était clairement insuffisante.

II. La pression récente sur les stocks a montré un schéma « sévère dans l'est de la Chine, fluctuante dans le centre et persistante dans le sud »

Est de la Chine (Wuxi) : Précédemment affectés par l'interdiction de chargement, les expéditions en amont étaient restreintes et les volumes en transit avaient diminué, avec un déstockage bref et modeste en milieu de semaine. Cependant, après la levée de l'interdiction, les cargaisons précédemment en retard ont afflué de manière concentrée dans les entrepôts, avec un retard estimé de 30 000 à 40 000 tonnes encore en attente. Combiné à l'accélération de la mise en entrepôt de ces cargaisons en retard avant les congés de la Fête du Travail, la pression d'entrée devrait augmenter significativement au cours des une à deux prochaines semaines, avec de fortes attentes d'accumulation des stocks.

Centre de la Chine (Gongyi) : Pendant la période d'interdiction de chargement, les cargaisons du nord ont été détournées ici, provoquant une nouvelle accumulation notable des stocks cette semaine après un précédent point d'inflexion de déstockage. La pression régionale sur les stocks a bondi, mais comme la situation de retard avait déjà été entièrement résolue auparavant, la pression ultérieure sur les stocks devrait être relativement modérée.

Sud de la Chine (Foshan) : Les retraits au comptant des entrepôts sont restés atones, les entrepôts d'usines en amont dans le sud-ouest de la Chine ont libéré leurs stocks de manière concentrée, et combiné à l'accélération de l'évacuation des retards sur les parcs avant la Fête du Travail, les stocks ont continué de grimper. L'écart de prix Guangdong-Shanghai s'étant élargi, des opportunités de transbordement interrégional ont commencé à s'ouvrir. Certains producteurs en amont du sud-ouest de la Chine avaient déjà réduit leurs expéditions vers la zone de Foshan. Le retard actuel de moins de 10 000 tonnes devrait être entièrement résorbé avant les congés de la Fête du Travail, et la pression d'arrivage ultérieure dans le sud de la Chine devrait s'atténuer progressivement.

III. Perspectives du marché : la pression d'accumulation des stocks devrait persister, le point d'inflexion reste attendu — focus sur trois variables clés

Globalement, à l'approche de la fin du mois et des congés de la Fête du Travail, la pression d'arrivage dans les principales régions de consommation chinoises devrait rester significative. Bien que les prix de l'aluminium aient légèrement rebondi après une forte baisse depuis les sommets au cours de la semaine, l'enthousiasme de réapprovisionnement à la baisse en aval est resté modéré, entraînant une certaine amélioration des retraits d'entrepôts, mais insuffisante pour soutenir un déstockage en Chine. La capacité opérationnelle actuelle d'aluminium en Chine est restée élevée, avec une forte rigidité de l'offre, tandis que la demande en aval est restée à des niveaux de stricte nécessité. Les prix élevés de l'aluminium ont freiné l'enthousiasme de réapprovisionnement, et la reprise de la demande est restée terne lors de la transition de la basse saison à la haute saison. L'élargissement de l'écart de prix Guangdong-Shanghai a déclenché l'amorce de transbordements interrégionaux et la restructuration des flux régionaux de marchandises, mais cela ne devrait pas modifier le paysage global des stocks à court terme.

SMM estime qu'un point d'inflexion tendanciel pour les stocks sociaux d'aluminium en Chine reste difficile à se former actuellement, et les stocks de lingots d'aluminium devraient approcher le niveau élevé de 1,5 million de tonnes autour des congés de la Fête du Travail. À l'avenir, trois variables clés méritent une attention particulière :

Stabilité opérationnelle en aval lors de la transition basse saison/haute saison : les performances opérationnelles dans des secteurs tels que les profilés architecturaux, le photovoltaïque et l'automobile détermineront la vigueur de la reprise de la demande et l'ampleur de l'amélioration des retraits d'entrepôts.

Intensité de libération des commandes à l'exportation : dans un contexte de tension sur l'offre mondiale d'aluminium, la libération des commandes à l'exportation de produits semi-finis en aluminium depuis la Chine affectera directement ou indirectement le rythme du déstockage domestique.

Dynamique des transactions au comptant et des écarts de prix : la capacité des transactions au comptant dans le sud et l'est de la Chine à reprendre après les vacances, ainsi que la durabilité des écarts de prix régionaux, détermineront l'ampleur des transbordements interrégionaux et la progression du rééquilibrage régional des stocks.

![L'écart de prix entre le Guangdong et Shanghai se creuse, une dynamique économique de transbordement interrégional émerge avant les vacances [Analyse SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)