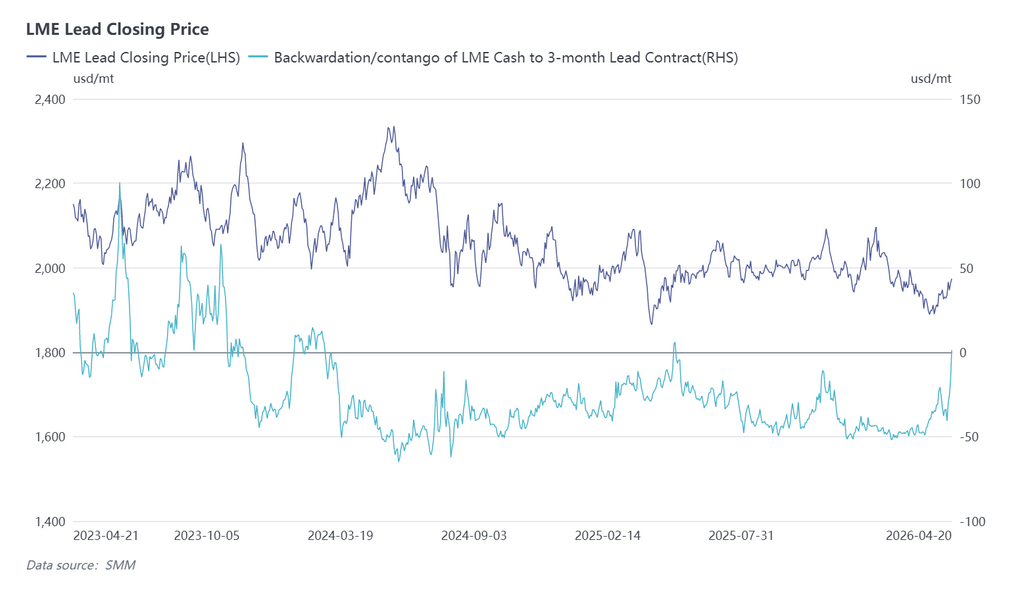

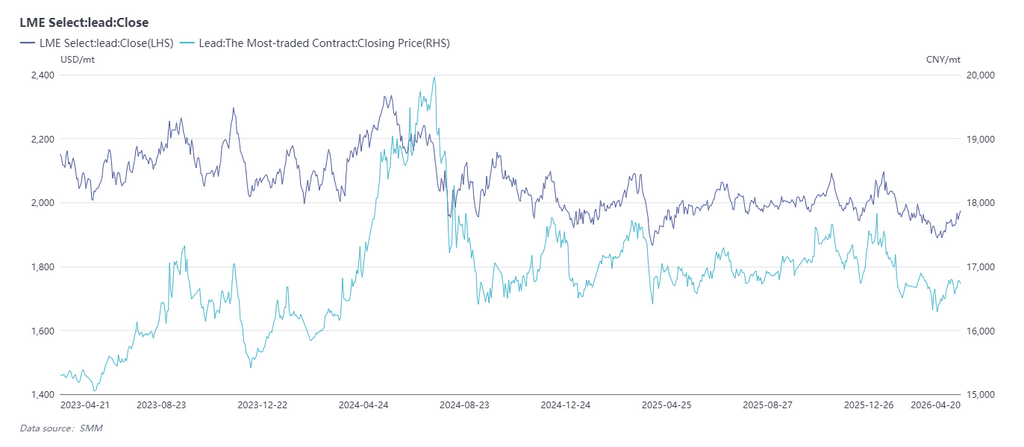

SMM, April 21 — Since late March, London lead prices have stabilized after bottoming out, gradually holding above the $1,900/mt level and entering an upward trend, attempting to approach the $2,000/mt mark. As of 15:00 on April 21, LME lead hit an intraday high of $1,980/mt — a new high in nearly one and a half months — before closing at $1,979/mt, up 0.25%. Notably, the LME lead cash-to-three-month spread has narrowed rapidly in recent days, turning positive on April 20, marking a shift from contango to backwardation for the first time in nearly a year.

Yet against the backdrop of elevated LME lead inventories, why has LME lead been able to shift into backwardation? What factors are quietly reshaping the global lead market?

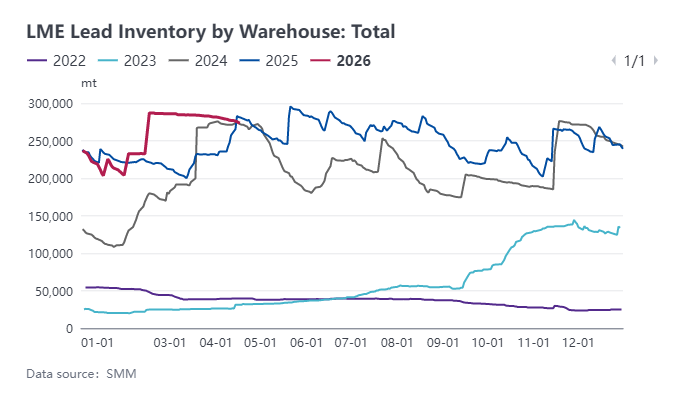

I. Declining Overseas Lead Ingot Inventories and Surging Chinese Lead Imports

First, from the perspective of LME lead inventories: although LME lead stocks remain at their highest levels in nearly three years, overall inventories have been on a downward trend since mid-February, with the pace of decline accelerating notably over the past month, falling by more than 10,000 mt.

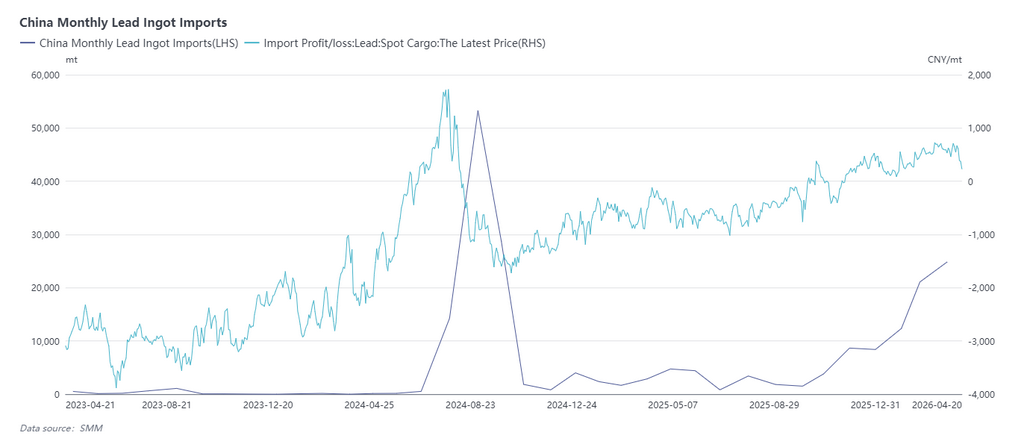

Second, in March, China's lead ingot import window opened further. At its peak, the import profit margin on lead ingots reached RMB 1,000/mt per tonne, prompting downstream lead consumers and other enterprises to actively import, drawing lead ingots from Southeast Asia, Central Asia, and even the Middle East into the Chinese market. According to the latest customs data, total lead ingot imports in March (including refined lead, crude lead, and alloys) reached nearly 50,000 mt, up 18.8 percentage points month-on-month, of which refined lead imports accounted for approximately 25,000 mt. For Q1 2026, China's total lead ingot imports reached 130,000 mt, up 286 percentage points year-on-year, with refined lead accounting for 44.5% of the total.

II. Environmental and Raw Material Supply Challenges in Southeast Asia Drive Sharp Rise in Spot Lead Premiums

In April, Vietnamese government authorities and enforcement agencies launched inspections and tightened regulatory oversight of lead recycling facilities — classified as high pollution-risk operations — to ensure compliance with the Environmental Protection Law. The inspections focused primarily on waste handling, safety buffer zones, and production processes. As a result, a large number of small and medium-sized secondary lead smelters have reduced or suspended operations, with fewer than one-third of enterprises currently in production, significantly impacting local lead ingot supply.

On the lead scrap supply side, conditions have been further strained by the seasonal slowdown in lead-acid battery collection and extended maritime shipping cycles for imports. Additionally, the diversion of recycled crude lead toward the Chinese market has been another contributing factor to the insufficient capacity utilization among Southeast Asian lead smelters.

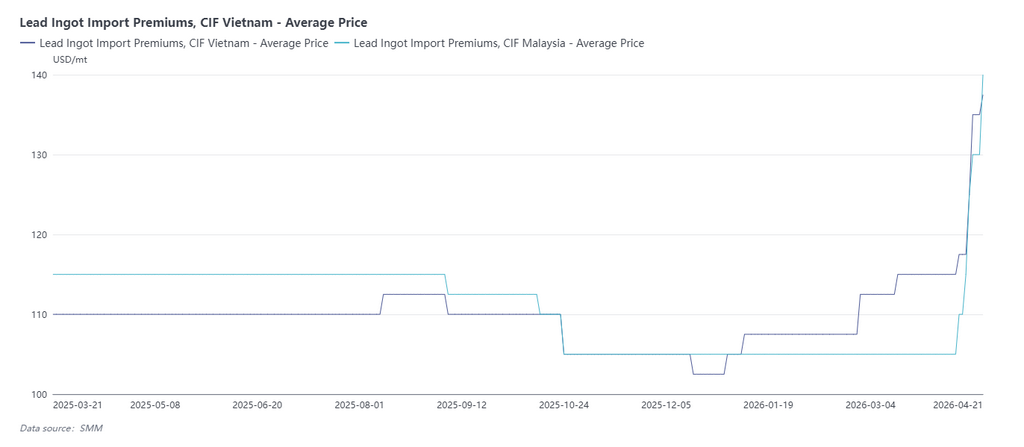

Lead ingot premiums in Southeast Asia rose by $20–$30/mt between March and April. More recently, spot lead premiums have widened again, with 99.99% purity lead recording the sharpest gains. It is understood that CIF Southeast Asia premium quotes for lead ingots (99.99%) from South Korea and India are currently in the range of $190–$200/mt, with CIF Malaysia quotes reaching upwards of $200/mt.

([SMM Announcement] Launch of CIF Premiums by Lead Content for Lead Ingots from Vietnam and Malaysia)

III. Middle East Geopolitical Tensions Escalate, Strait of Hormuz Closure Disrupts Global Supply Chains and Extends Shipping Cycles

Since late February, rising geopolitical tensions in the Middle East and the outbreak of conflict between the US and Iran have led to the closure of the Strait of Hormuz — a critical global shipping lane — severely disrupting supply chains and significantly extending maritime transit times. It is understood that the standard shipping cycle from Shanghai to the Middle East is approximately 30 days; however, Middle Eastern traders have reported that cargo shipped in February remains in transit with uncertain arrival dates. On the freight cost front, the base rate for a single standard container (TEU) from Shanghai to the Middle East was previously just $3,000–$4,000. However, with the addition of war risk surcharges and other levies imposed by shipping lines, total end-to-end shipping costs per container have now surged to as high as $11,000.

IV. Rising Demand: Concentrated Rollout of New Lead-Acid Battery Projects in Southeast Asia in 2025–2026

From the demand side, Southeast Asian lead-acid battery manufacturers have been ramping up a wave of new capacity projects between 2025 and 2026. In 2026, newly built facilities in Vietnam, Malaysia, and other countries are progressively coming online, with new annual lead-acid battery production capacity expected to exceed 3.5 million KVAh. The resulting surge in lead demand is placing considerable pressure on local lead ingot supply, making imported lead the primary source for these emerging consumption centers. Due to lead-acid battery production requirements, demand growth is most concentrated in lead ingots of 99.985% and 99.99–99.995% purity grades.

In summary, the current shift of LME lead into backwardation is underpinned by a combination of factors: over the long term, growth in new lead consumption provides a structural floor; in the near term, the surge in Chinese lead ingot imports has been the primary driver, with Middle East shipping disruptions and Southeast Asian environmental regulations serving as supplementary support.

As for whether LME lead's backwardation structure can be sustained into May, several key developments warrant attention. The primary driver — Chinese lead ingot imports — is already showing signs of weakening. Even as Southeast Asian lead ingot premiums have risen, China's lead ingot import window is approaching closure. As of the close of LME lead trading at 15:00 on April 21, the import profit margin on refined lead had narrowed to just RMB 52/mt. Meanwhile, recycled crude lead shipped from Japan to Shanghai is now quoted in RMB at parity with the SMM Grade 1 lead average price on a self-pick-up basis, leaving little to no competitive advantage for imported lead.

SMM expects that, with lead consumption continuing to provide a demand floor and Middle East shipping disruptions along with Southeast Asian environmental pressures yet to be resolved, the LME lead backwardation structure is likely to persist. However, the anticipated reduction in Chinese import volumes may limit the scope for any further widening of the backwardation spread — particularly given that LME lead inventories remain elevated at around 270,000 mt.

Data Source Disclaimer: Data other than publicly available information is derived by SMM based on public information, market communication, and SMM's internal database models, and is for reference only and does not constitute decision-making advice.

![Complex Situation Outside China, LME Lead Pulled Back After Hitting Highs [SMM Lead Morning Brief]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![Divergent Fundamentals in and outside China, Lead Prices Expected to Lack Upward Momentum [SMM Lead Morning Meeting Minutes]](https://imgqn.smm.cn/usercenter/ojSqv20251217171720.jpeg)