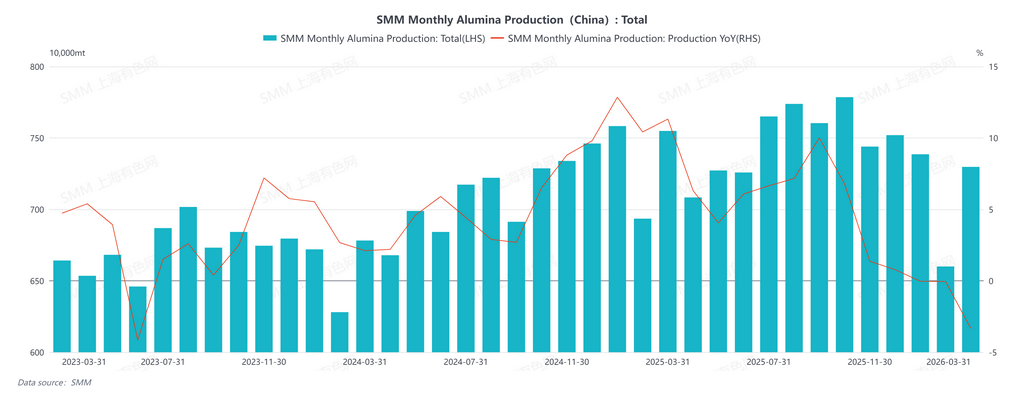

SMM, 31 mars –

En mars 2026, la production chinoise d’alumine de qualité métallurgique a augmenté de 10,56 % en glissement mensuel, mais a reculé de 3,33 % en glissement annuel. Du point de vue des capacités, à fin mars, la capacité installée nationale s’élevait à environ 113,22 millions de tonnes, avec une certaine progression portée par la mise en service progressive de nouveaux projets d’alumine dans le Guangxi. Toutefois, la capacité en exploitation a diminué de 2,1 % sur un mois et de 8,7 % sur un an. Bien que de nouveaux projets aient été mis en service, ils étaient encore en phase d’essai à la fin mars et n’ont pas contribué à une production effective, ce qui a entraîné un recul du taux global d’exploitation.

Du point de vue de la structure de production, la production totale de mars a augmenté par rapport à février, mais la production quotidienne moyenne a diminué. Les principales raisons sont les suivantes : d’une part, plusieurs entreprises du Guizhou et du Guangxi ont procédé à des opérations de maintenance à divers degrés ; parmi elles, une entreprise du Guizhou a arrêté une partie de ses lignes de production en raison de pressions opérationnelles, réduisant sensiblement le taux d’exploitation dans le sud de la Chine. D’autre part, dans les régions du nord comme le Henan et le Shandong, l’activité est restée relativement stable, principalement pour honorer les livraisons au titre de contrats à long terme. Dans le Shanxi, certaines entreprises ont poursuivi la modernisation de leurs lignes de production, entraînant une légère baisse du taux d’exploitation. L’ensemble de ces facteurs a conduit à un recul en glissement mensuel de la production quotidienne moyenne en mars.

À l’approche d’avril, la situation de surabondance de l’offre sur le marché de l’alumine devrait persister. Premièrement, les nouvelles capacités ajoutées dans le Guangxi et à Chongqing seront progressivement libérées, ce qui stimulera la production globale et intensifiera la concurrence dans le secteur. Deuxièmement, il convient de prêter attention à l’impact indirect des conflits géopolitiques au Moyen-Orient : une partie de l’alumine étrangère initialement destinée au Moyen-Orient a été contrainte d’être réexportée vers la Chine, entraînant une hausse inattendue des volumes d’alumine importés par la Chine. Cela devrait probablement peser sur le marché intérieur et pourrait freiner la mise en production des capacités nationales. Sur la base d’une évaluation globale, la capacité d’alumine en exploitation en Chine en avril 2026 devrait s’établir à environ 86,63 millions de tonnes.

![Les prix de l’aluminium secondaire devraient subir une pression baissière et reculer en avril [Analyse SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)

![Soutenus par de multiples facteurs, les prix du fluorure d’aluminium ont fortement augmenté en avril [Analyse SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)