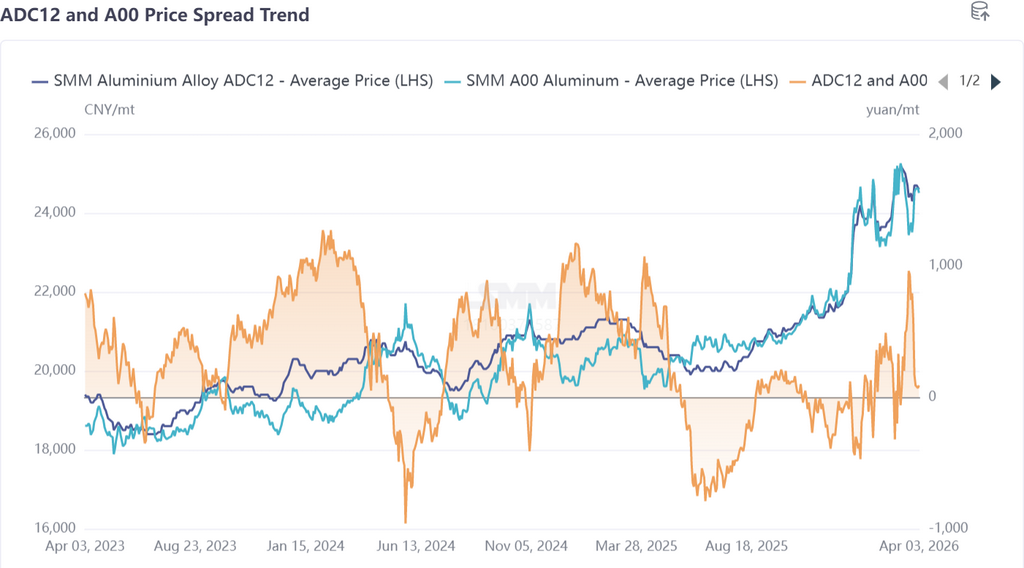

Tout d’abord, retour sur l’évolution des prix de l’alliage d’aluminium secondaire en mars : marché à terme : le contrat d’alliage d’aluminium coulé le plus négocié a affiché une forte volatilité en mars, bondissant nettement début mars jusqu’à un sommet de 24 565 yuans/tonne ; reculant à partir de la mi-mars jusqu’à un point bas de 22 230 yuans/tonne ; puis rebondissant de nouveau en fin de mois, dessinant globalement une configuration en « N ». En avril, le marché est entré dans une phase d’évolution latérale, avec des prix évoluant dans une fourchette de 23 500 à 24 000 yuans/tonne.

Marché au comptant : la fermeté des prix de l’aluminium début mars a fortement soutenu l’ADC12, tandis qu’à partir de la mi-mars et jusqu’à la fin du mois, il a fluctué à la baisse sous l’effet du repli des prix de l’aluminium et de l’affaiblissement de la demande, avant de légèrement rebondir en fin de mois. Au 3 avril, le prix SMM de l’ADC12 était coté à 24 600 yuans/tonne, en hausse cumulée de 700 yuans/tonne par rapport au début mars. Écart de prix : après la mi-mars, les prix de l’aluminium A00 ont reculé, tandis que l’ADC12, soutenu par les coûts, a enregistré des baisses relativement limitées, ce qui a temporairement élargi l’écart de prix ; en fin de mois, l’A00 a rebondi en raison des perturbations au Moyen-Orient, mais l’affaiblissement de la demande d’ADC12 l’a empêché de suivre, et l’écart de prix s’est rapidement resserré. Il est désormais revenu à moins de 100 yuans/tonne, à un niveau relativement bas pour la même période.

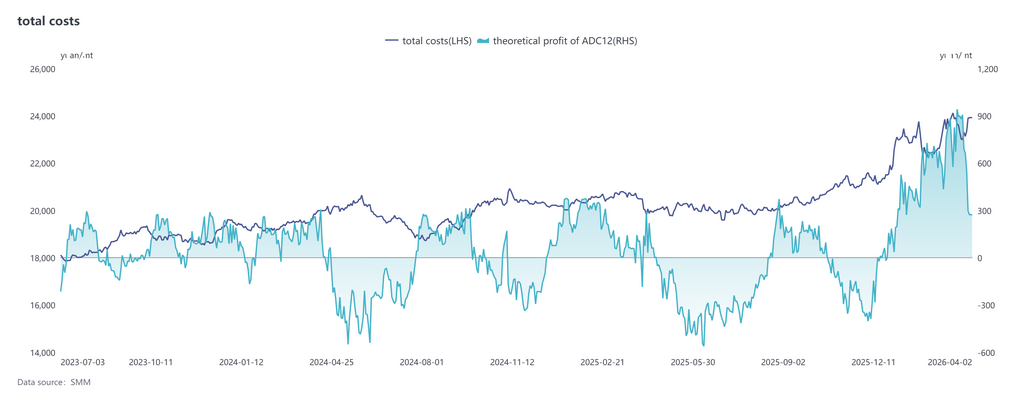

Du côté des coûts, selon les dernières données de SMM, le coût total théorique de l’industrie de l’ADC12 est monté à 23 560 yuans/tonne en mars, en hausse de 4,7 points de pourcentage par rapport à février. Par structure de coûts, le coût de la ferraille d’aluminium par tonne a augmenté à 21 344 yuans, sa part progressant à 90,6 %, ce qui en fait toujours de loin le principal poste de coût ; affecté par le repli du centre de gravité des prix du cuivre, le coût du cuivre par tonne est revenu à 826 yuans, sa part tombant à 3,5 % ; le coût du silicium par tonne a également légèrement reculé à 484 yuans, représentant 2,1 %. Globalement, sous l’effet de la hausse des prix de l’aluminium et de l’augmentation des prix de l’offre conforme, les prix de la ferraille d’aluminium ont rapidement suivi, renforçant encore sa part dans les coûts totaux. Sur la même période, le bénéfice théorique de l’ADC12 dans l’industrie s’est établi à environ 694 yuans/tonne, et l’ensemble du secteur est resté dans une zone bénéficiaire. En avril, la ferraille d’aluminium restera le facteur central des fluctuations de coût de l’ADC12, et son évolution suivra étroitement celle du marché de l’aluminium primaire. Dans le même temps, sous l’effet des contraintes pesant sur l’offre conforme, les coûts du secteur devraient rester élevés et évoluer latéralement en avril.

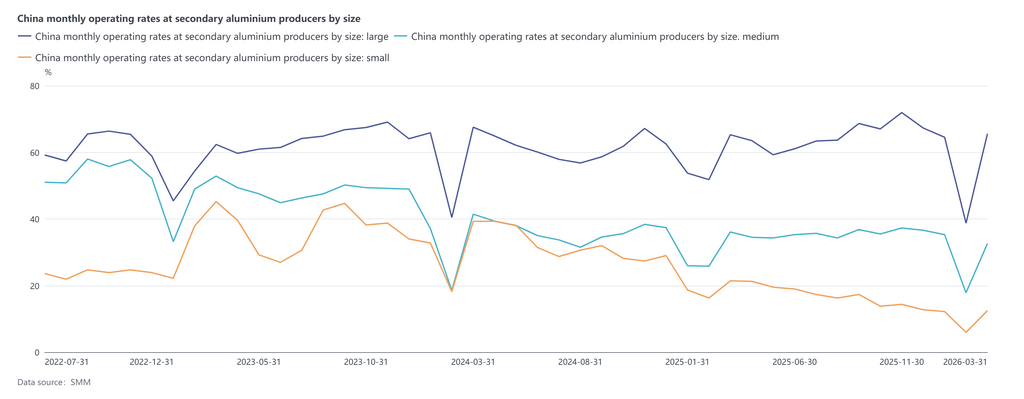

Du côté de l’offre, le taux d’exploitation de l’industrie des alliages d’aluminium secondaire s’est établi à 53,8 % en mars, en fort rebond de 22,4 points de pourcentage sur un mois, mais en léger recul de 1,3 point sur un an. Après la fête des Lanternes, les entreprises ont généralement repris le travail et la production, tandis que la reprise simultanée de la demande en aval et l’amélioration continue des nouvelles commandes ont nettement soutenu le taux d’exploitation. Toutefois, ce rebond reste limité par plusieurs facteurs : en avril, la pression sur les coûts devrait rester difficile à atténuer à court terme, l’ampleur de la reprise de la demande finale demeure incertaine, les commandes du secteur devraient quelque peu s’affaiblir, et le taux d’exploitation devrait probablement légèrement reculer par rapport à mars tout en restant globalement stable.

Du côté de la demande, bien que les entreprises en aval aient progressivement repris le travail et la production en mars, la reprise des commandes dans les secteurs finaux tels que l’automobile est restée inférieure aux attentes, et l’effet traditionnel de haute saison du « mars doré » ne s’est pas pleinement matérialisé. Les marges des acteurs en aval étaient déjà limitées, rendant les acheteurs très sensibles aux prix des matières premières. L’acceptation de l’ADC12 à prix élevé a nettement diminué, la transmission des prix est restée lente, et des retours négatifs du marché sont progressivement apparus : les transactions n’ont pas suivi pendant la hausse des prix, tandis que la volonté de reconstituer les stocks est également restée prudente lors du repli des prix, les achats se concentrant globalement sur de petits volumes pour couvrir les besoins immédiats. En outre, certaines entreprises de moulage sous pression dépendantes du marché du Moyen-Orient ont vu leurs commandes à l’export diminuer en raison des perturbations du transport, ce qui a encore pesé sur la demande. Dans l’ensemble, la demande en mars a été plus faible qu’à la même période l’an dernier, le sentiment d’attentisme du marché est resté relativement fort, et les prix ont manqué de soutien effectif.

En avril, la reprise de la consommation est restée lente, les bénéfices en aval sont demeurés sous pression, et bien que les achats au plus juste se soient poursuivis, l’effet de frein des prix élevés est progressivement apparu. Certaines entreprises pourraient réagir en réduisant leur production, et la demande globale devrait rester généralement stable avec un léger recul. Du côté de l’offre, certaines petites et moyennes entreprises ont temporairement suspendu leur production au début du mois, et le taux d’exploitation a légèrement reflué, limitant l’offre additionnelle à court terme. Dans l’ensemble, la contradiction principale du marché s’est déplacée vers l’insuffisance de la dynamique de consommation ; faute d’élan haussier, il est difficile pour les prix de prolonger leur tendance à la hausse. À l’avenir, il conviendra de suivre la reprise des commandes réelles après les fêtes, l’évolution des prix de l’aluminium et les changements du sentiment macroéconomique : si la demande reste faible, le centre de gravité des prix devrait légèrement s’abaisser ; si la demande en aval s’améliore à la marge ou si les prix de l’aluminium se renforcent, les prix devraient bénéficier d’un soutien temporaire.

![Soutenus par de multiples facteurs, les prix du fluorure d’aluminium ont fortement augmenté en avril [Analyse SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)